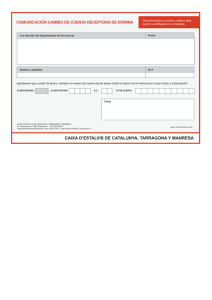

D. JOSEP REYNER SERRA, como Subdirector General de la CAIXA

Anuncio