Ejemplo- Estados financieros

Anuncio

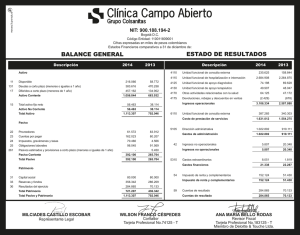

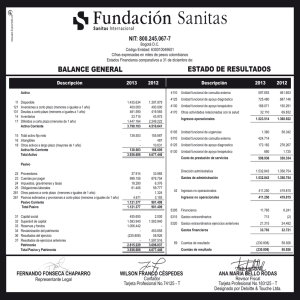

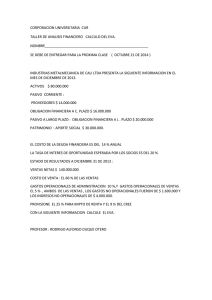

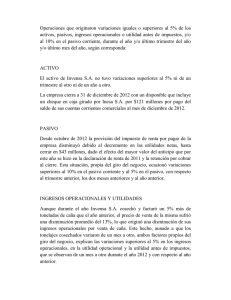

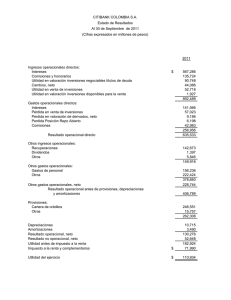

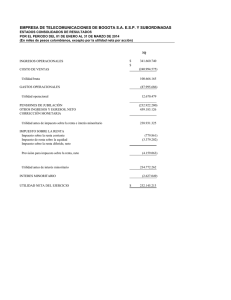

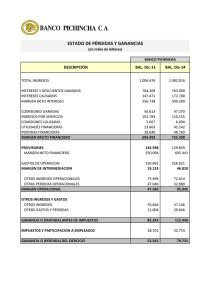

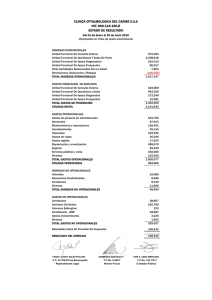

Ejemplo- Estados financieros Con base en los resultados del “Aplicación del registro contable en la elaboración de los libros de contabilidad” se puede proceder a elaborar los Estados Financieros Básicos. Teniendo en cuenta los resultados obtenidos en los libros de contabilidad elaborados en el Módulo 1 procedemos a elaborar los Estados financieros básicos, así: GONTA S.A. BALANCE GENERAL COMPARATIVO A 31 DE DICIEMBRE DE 2009 2009 ACTIVO Activo Corriente CAJA BANCOS CLIENTES MUEBLES Y EQUIPO DE OFICINA FLOTA Y EQUIPO DE TRANSPORTE GASTOS PAGADOS POR ANTICIPADO (Arriendos) 64.780.000 80.000.000 45.000.000 10.000.000 30.000.000 10.000.000 Activo no Corriente Total Activo 239.780.000 PASIVO Pasivo Corriente BANCOS NACIONALES PROVEEDORES ACREEDORES VARIOS IVA POR PAGAR 80.000.000 0 15.000.000 0 Pasivo no Corriente Total Pasivo PATRIMONIO APORTES SOCIALES 95.000.000 100.000.000 UTILIDAD DEL EJERCICIO Total Pasivo + Patrimonio 44.780.000 239.780.000 GONTA S.A. ESTADO DE RESULTADOS A 31 DE DICIEMBRE DE 2009 2009 Ingresos brutos operacionales COMERCIO AL X MAYOR Y AL X MENOR Devoluciones y descuentos en ventas Ingresos operacionales netos 50.000.000 5.000.000 45.000.000 Costo de Ventas Utilidad Bruta en ventas 0 45.000.000 Gastos operacionales de: SERVICIOS (Energía) Utilidad Operacional Ingresos no operacionales Gastos no operacionales Utilidad o pérdida del ejercicio 220.000 44.780.000 0 0 44.780.000 GONTA S.A. ESTADO DE CAMBIOS EN EL PATRIMONIO NETO A 31 DE DICIEMBRE DE 2009 2009 Capital social Capital de personas naturales Sr. Efraín Gonta 100.000.000 GONTA S.A. ESTADO DE FLUJO DE EFECTIVO DEL 1 DE ENERO AL 31 DE DICIEMBRE DE 2009 2009 Actividades de operación (AO) Recaudo de clientes Pago de impuestos Flujo de efectivo neto en AO 50.000.000 0 50.000.000 Actividades de inversión (AI) Compra propiedades, planta y equipo Flujo de efectivo neto en AI 40.000.000 40.000.000 Actividades de financiación (AF) Préstamo recibido Flujo de efectivo neto en AF 80.000.000 80.000.000 AUMENTO NETO EN EFECTIVO 90.000.000