Boletín 14-A

Anuncio

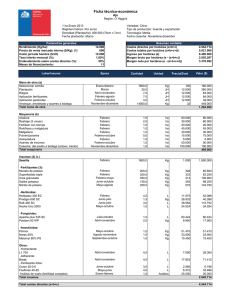

Publicaciones INIA Quilamapu INFORMATIVO AGROPECUARIO BIOLECHE - INIA QUILAMAPU GOBIERNO DE CHILE MINISTERIO DE AGRICULTURA INIA QUILAMAPU LOS COSTOS FIJOS EN LA AGRICULTURA Jorge González U. Ingeniero Agrónomo M.Ec.(c). Roberto Velasco H. Ingeniero Agrónomo Investigadores INIA-Quilamapu Un enfoque que permite al sector agropecuario mejorar su eficiencia y competitividad en una economía de mercado globalizada, es conocer, de la mejor manera posible, el costo del uso de los recursos involucrados en un proceso productivo. Para ello, el paso inicial es conocer todos los costos del proceso, es decir, el costo total. En ese contexto, debe reconocerse que, en general, los productores manejan nociones de sus costos; pero también debe aceptarse que sus esfuerzos se dirigen, básicamente, a cuantificar aquellos relacionados directamente con un nivel de producción dado, es decir, aquellos de carácter monetario, asociables al concepto de Costo Variable. No obstante, este no es el costo total de producción. Existe otra área de costos reales, eventualmente más importantes, pero que, con normalidad, no reciben la misma atención: los Costos Fijos. Este artículo pretende contribuir a atenuar este déficit e introducir al lector en el tema de los costos fijos agropecuarios. El costo fijo en el modelo de beneficio total Un punto esencial es establecer un contexto económico-productivo básico, donde el costo fijo tenga un rol claro y comprensible. Para ello asumimos que el nivel de producción más deseable del productor, es aquel que maximiza el beneficio económico (BE), es decir, la diferencia entre el Ingreso Total (IT) y el Costo Total (CT). Osea, BE = IT - CT (1) El IT es el precio unitario de mercado del Producto (P) multiplicado por la Producción Comercializada (Y). Para obtener el CT, no basta el cálculo del costo variable (CV), pues éste da cuenta, sólo, de los gastos o pagos de insumos y recursos consumidos o usados en el proceso productivo. Además, dada su naturaleza anual, no permite análisis más profundos que contribuyan, por ejemplo, a lograr la aspiración natural de permanecer como entidad productiva el máximo tiempo posible. Como veremos, la incorporación de los costos fijos (CF) a nuestra igualdad básica, nos aproxima al costo verdadero o "costo económico" de producir, que da cuenta de la cuestión económica esencial; esto es la cantidad de recursos, el costo con que se utilizan en la producción y los elementos de juicio adicionales para este tipo de análisis. Estas razones son, entre otras, las que justifican su inclusión en el cálculo de costo total. Luego, la igualdad (1) queda como sigue : BE = P*Y - ( CV + CF ) (2) El Costo Fijo El costo fijo debe asociarse, siempre, al concepto de Corto Plazo. El Costo Fijo está relacionado con la producción aunque no cambia cuando, en el corto plazo, se altera el nivel de producción hasta una escala determinada. Si en el transcurso de un corto plazo definido, se incrementa la producción, aumenta el costo total, pero en respuesta al crecimiento de los costos "variables". (Los costos fijos tienen un valor único durante el plazo considerado.) Dentro de un año, al arrendar un predio y suponiendo que no existen otros costos relevantes, el valor cancelado es, en esencia, el único costo fijo inmodificable, cualquiera que sea el uso que se le dé al predio. El problema es definir el corto plazo adecuado, pues, en la lectura de este párrafo, todos los factores de producción son fijos y con ello sus costos. Con un corto plazo de una semana, podría variar el número de operarios y su costo ya no sería fijo, mientras que un corto plazo mensual permite variar la masa de ganado en engorda. En un año puede modificarse el stock de maquinaria, y en dos o más años, el tamaño de planta de una agroindustria. Entonces, ¿cuál corto plazo es el adecuado? No existe una respuesta única, pero, para la actividad agrícola, una solución razonable es usar un año o temporada agrícola como corto plazo. Entonces, cuanto menor sea el corto plazo, los costos fijos tienen más "peso" en el resultado económico. Lo contrario ocurre con cortos plazos menos "cortos". Ésta se constituye en una tercera poderosa razón para considerarlos siempre. En la figura 1 se aprecia la relación costo de producción versus nivel de producción. En cada nivel de producción, el costo total es la suma vertical de costo variable y costo fijo. Por ejemplo, una mayor producción de remolacha aumenta el costo total, a un ritmo dependiente, sólo, del costo variable. Figura 1: Costos Fijos, Variables y Totales de Producción en Remolacha. Otro aspecto destacable es que si disminuye el nivel de producción, el costo fijo, aunque invariable, incide más en el costo total. En efecto, resulta muy caro adquirir, por ejemplo, un poderoso tractor para explotar, sólo, unas cuantas hectáreas propias. Esto se visualiza comparando en las producciones A, B y C, la magnitud del costo fijo con la del costo variable y con la del costo total. En el extremo, si la producción se reduce a cero, los costos totales no desaparecen, sino que disminuyen al nivel del costo fijo. Entonces aunque no haya producción, el beneficio neto será negativo y no cero como pudiera parecer. Ésta es una cuarta razón, poderosa por cierto, que amerita considerar el costo fijo en cada ejercicio agrícola. Clasificación de costos fijos Son "explícitos" cuando hay gasto de dinero para solventarlos o "implícitos", cuando no hay gasto, pero sí costo de oportunidad. Este último es el ingreso monetario que se deja de obtener por tener ocupado cualquier recurso de producción en nuestra actual actividad económica, y no en aquella actividad alternativa más rentable. Entonces, los costos fijos relevantes son: Explícitos : Contabilidad; Contribuciones; Administración; Asistencia Técnica; Mantención de Activos; Derechos de Agua; Arriendos; Servidumbres; Amortizaciones; Gastos Generales; Seguros; Cuotas de Asociación. Implícitos : Administración; Interés al Capital Circulante; Depreciación de Activos; Costo Oportunidad Bienes de Capital. a) Costos fijos explícitos 1- Contabilidad Técnica para registrar transacciones financiero-comerciales y obligaciones tributarias. Según el patrimonio, constitución legal, régimen tributario, etc., del productor, este ítem estará integrado por sus requerimientos de apoyo contable y su costo, cuyo criterio de valoración, puede expresarse bajo los siguientes indicadores: Costo Anual Predio : Pago Anual Costo Anual Hectárea : Pago Anual / N° hectáreas. 2- Administración Remuneración fija (o proporción fija de ella) de administradores, capataces, funcionarios, etc., con contrato legal durante el período o temporada considerada. Los criterios de valoración consideran el total anual del costo o los meses que la administración "presta servicios" al rubro. El primer criterio sobrevalora el costo desde el punto de vista del rubro, y el segundo tiende a subvalorar este costo desde el punto de vista de la empresa como un todo físico y temporal. Los indicadores son: Costo Anual del Predio: Salario Anual Costo Efectivo del Predio: Salario mensual x N° meses Costo Anual por Hectárea: Salario Anual /N° hectáreas Costo Efectivo por Hectárea: (Salario mensual x N° meses ) / N° hectáreas 3- Contribuciones Impuesto territorial a la propiedad de la tierra sobre la base de un porcentaje (2%) del avalúo fiscal. También puede afectar a inmuebles. Hay gran diversidad de situaciones tributarias incluyendo opciones de exención. El costo siempre es anual con pagos trimestrales. Un criterio racional de valoración es la modalidad "anual" descrita. Algunos indicadores son: Costo Anual del Predio: Contribución Costo Anual por Hectárea: Contribución/ N° hectáreas 4- Amortización Son las cuotas de dinero que se debe cancelar a una institución financiera, por un crédito que ésta otorgó con anterioridad, relacionado con el rubro evaluado. Cada cuota incluye pago de intereses y devolución parcial del capital prestado. Los criterios de valoración recomendados y algunos indicadores son: Costo Anual del Predio: Amortización anual Costo Efectivo del Predio: Cuota mensual x N° meses Costo Anual por Hectárea: Amortización anual/N° hectáreas Costo Efectivo por Hectárea: (Cuota mensual x N° meses) / N° hectáreas 5- Arrendamiento Relación en que el propietario de suelo agrícola transfiere, por un período, derecho de uso al arrendatario, a cambio de un pago, previamente estipulado, en dinero o especies valoradas a precio de mercado. Las condiciones del arrendamiento difieren en cada negociación. Luego, los criterios de valoración son similares a la amortización. Los indicadores son: Costo Anual del Predio: Arriendo Anual Costo Efectivo del Predio: ( Arriendo anual) /12) x N° meses Costo Anual por Hectárea: Arriendo Anual / N° hectáreas Costo Efectivo Hectárea: ((Arriendo anual/ 12) x N° meses) / N° hectáreas 6- Asistencia Técnica Remuneración, previamente estipulada, de profesionales en asesorías de manejo, planificación, visitas, proyectos vinculados al rubro, y pagos anuales de beneficiarios, por ejemplo, de INDAP. El criterio de valoración puede ser bajo la modalidad "anual" o "efectiva". 7- Mantención de activos Afecta a activos fijos como corrales, cercos, canales, equipos, maquinaria, bodegas, etc., considerando lubricaciones, impermeabilizaciones, reparaciones, limpias, sanidad básica, etc. Puede ser difícil discernir entre un "gasto de mantención" y un pequeño costo variable. Por ello, un criterio legítimo es asignar porcentajes (0.5% a 3 %) del precio de mercado de los activos fijos. A activos inmuebles le son asignados porcentajes menores. A corrales, cercos y canales, se les asignan porcentajes intermedios, en tanto que sobre maquinaria de alta tecnología y/o estándares exigentes de mantención, recaen porcentajes mayores. Los indicadores calculados debieran serlo, preferentemente, bajo la modalidad de costo "anual". 8- Derechos de agua Gasto en dinero por el derecho de aprovechamiento de agua (acciones) para regadío del predio. Debe ser valorado, preferentemente, como costo anual predial o por hectárea. 9- Servidumbres Considera acceso de personas y móviles, y paso de agua. Los contratos son consensuados y específicos. Por ello, todos los criterios de valoración e indicadores descritos pueden ser, eventualmente, pertinentes. 10- Cuotas de asociación Gasto anual que se hace por pertenecer a asociaciones gremiales, cooperativas, federaciones, etc. Es aconsejable valorar en términos anuales. 11- Seguros Son contratos con Compañías de Seguros destinados a salvaguardar el impacto económico de imprevistos propios de la actividad (incendios, sequías, inundaciones, plagas, etc.), accidentes de transporte, robos, etc.. El gasto o "prima" del seguro y las condiciones de cobertura, obviamente diferirán en cada contrato. Algunos indicadores de valoración son: Costo Anual del Predio: Prima Anual Costo Efectivo del Predio: ( Prima Mensual ) x N° meses Costo Anual por Hectárea: Prima Anual / N° hectáreas Costo Efectivo por Hectárea: (( Prima Mensual ) x N° meses) / N° hectáreas 12- Gastos generales Gastos propios del proceso productivo con magnitudes no asociables directamente a un nivel dado de producción. Incluye agua, luz, teléfono y servicios domésticos, obtención de documentación, gestiones bancarias, fotocopias, materiales de escritorio, etc. Atendiendo la heterogeneidad de sus componentes, se valora al final asignando un porcentaje (0.5 a 1%) del costo variable, exceptuando el gasto en insumos (semilla, fertilizante y pesticidas), con un criterio de valoración anual. Cuadro 1: Vida útil normal y acelerada estimada por el Servicio de Impuestos Internos para algunos activos agropecuarios fijos. ACTIVO FIJO VIDA ÚTIL (Años) Normal Acelerada Computadores 5 2 Motores Eléctricos 20 6 Envasadoras 20 6 Estanques 10 3 Camiones, camionetas 8 3 Automóviles 10 3 Casas de madera 30 10 Galpón de madera 25 8 Galpón metálico 30 10 Casa adobe c/tabiques 30 10 Tractores 10 4 Implementos p/tractor 12 4 Cosechadora 12 4 Carretas-carretones 25 8 Casa patronal sólida 50 15 Animales de trabajo 8 2 Animales reproductores 5 2 Viñedos 25 8 Frutales cítricos 12 4 Otros frutales 25 8 Fuente: Boletín informativo Colegio Contadores. Junio. 1990. b) Costos fijos implícitos 1- Depreciaciones Los activos fijos participan en varios ciclos productivos, "gastando", en cada uno, parte de su "vida útil". Ello, pues disminuye, gradualmente, su valor de mercado, constituyendo, la depreciación, un costo económico. Adicionalmente, esta pérdida de valor ocurre por el simple paso del tiempo o por obsolescencia tecnológica. Existen metodologías de cálculo basadas en el valor de adquisición, en el valor libro (adquisición - depreciación acumulada), en el valor estimado de mercado tal cual está el activo o en el valor de reposición. En los proyectos siempre debe considerarse la factibilidad legal del cálculo, pues la depreciación es costo, implicando menor utilidad y, por lo tanto, consecuencias tributarias. Es requisito definir la vida útil del activo, que puede ser técnica (gasto completo) o económica (rentabilidad cero). Describiremos tres métodos sencillos sobre la base del valor de adquisición, asumiendo equivalencia entre ambos conceptos de vida útil. a) Depreciación Lineal Depreciación Anual = (V.A. - V.F.) / Años Vida Útil donde V.A. = Valor Adquisición V.F. = Valor Final b) Depreciación Creciente Depreciación Anual = (V.A. - V.F.) x (Dígito Año i / Suma Dígitos Vida Útil) i= 1, 2............n Conocida la vida útil, se suman sus dígitos y luego, en cada año, se divide "su" dígito por la suma indicada, obteniendo la proporción del valor de adquisición que se deprecia en cada año. Suponiendo vida útil de tres años y V.F. igual a cero, tenemos: Suma Dígitos: 1+2+3 = 6 Depreciación Anual: Año 1 = V.A.x (1/6) Año 2 = V.A.x (2/6) Año 3 = V.A.x (3/6) Esta metodología representa bien la situación de activos que tienen una obsolescencia tecnológica mediana a rápida como equipos computacionales, comunicaciones, etc.. c) Depreciación Decreciente Es un procedimiento similar a la depreciación creciente, pero que utiliza: para el año 1, el dígito del último año útil; para el año 2, el del penúltimo año, y así sucesivamente. Del ejemplo se tiene: Depreciación Anual: Año 1 = V.A.x (3/6) Año 2 = V.A.x (2/6) Año 3 = V.A. x (1/6) Permite representar depreciaciones de activos con fuerte desgaste inicial por uso, limitación temprana en el "volumen" de servicio proporcionado, y evaluaciones económicas o proyectos con reposición de activos en breve plazo. Es razonable utilizar un criterio "anual" de valoración en activos inmuebles, y "efectivo" en equipos, maquinaria, etc. 2- Administración Es el costo de oportunidad de administradores o ejecutores sin sueldo, pero que reciben las eventuales utilidades. Son propietarios y/ o empresas sustentadas en mano de obra familiar. El costo es el salario que dejan de ganar si prestasen sus servicios a otra empresa. Puede valorarse "anualmente" o "efectivamente" bajo indicadores por predio o por hectárea. 3- Interés al capital circulante Costo alternativo del capital circulante. Este último incluye gastos de dinero en recursos que se agotan en el ciclo productivo. Aunque la base de cálculo varía con el nivel de producción planificado, establecida aquella el costo es fijo e ineludible. Se "carga" la tasa de interés mensual promedio del ciclo, que representa la rentabilidad que el productor obtendría con el mejor instrumento de depósito bancario con este capital. Como el tiempo que los dineros están "retenidos" por el cultivo difiere (ejemplo dinero gastado en semilla está más tiempo "sirviendo" al cultivo que el dinero gastado en cosechadora), para determinar el período de aplicación de la tasa es razonable, como procedimiento simple de cálculo, dividir por dos el período del ciclo. 4- Costo oportunidad bienes de capital Este costo se obtiene aplicando la tasa de interés anual del mejor instrumento de depósito financiero, o rentabilidad anual a "cero riesgo", al valor actual de los bienes de capital (incluida la tierra) que duran más de un ciclo. Se hace razonable incorporar este ítem al cálculo, preferentemente, como costo "anual" por hectárea.