(D) (A) - Metodo Calpa

Anuncio

(A) - Metodo Calpa")

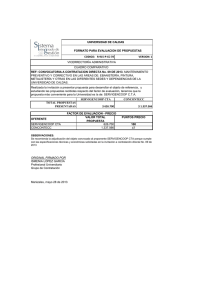

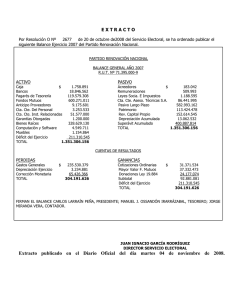

DINAMICA DE CUENTAS METODO CALPA Prof.: CPC CARLOS PALOMINO HURTADO CICLO CONTABLE RECOLECCION DOCUMENTOS FUENTES - Comprobantes de Pago - Efectos Comerciales - Efectos Públicos - Efectos Financieros REGISTRO LIBROS DE CONTABILIDAD Aspecto legal: ObligatorioPotestativo Aspecto técnico: Principal-Auxiliar ANALISIS PRINCIPIOS DE CONTABILIDAD - Principales: Partida Doble - Fundamentales: Otras EXPOSICION ESTADOS FINANCIEROS - Balance General - Estado Ganancias y Perdidas - Estado Cambios al Patrimonio - Estado de Flujo de Efectivo HECHOS ECONOMICOS EFECTIVO ADQUISICION TRANSFERENCIA PRESTAMO COBROS PAGOS COMPRA S VENTAS ONEROSO COMODATO GASTOS INGRESO S - FACTURA - LIQUIDACION DE COMPRA - BOLETA, ETC. COMPROBANTES DE PAGO - ACCIONES - CEDULAS HIPOTECARIA - BONOS, ETC. EFECTOS PUBLICOS LOS DOCUMENTOS FUENTES EFECTOS COMERCIALES - LETRA DE CAMBIO - CHEQUE - VALE, ETC. EFECTOS FINANCIEROS - PAGARE - RECIBO DEPOSITO-RETIR - CARTA DE CREDITO, ETC. PARTIDA COSAS PERSONAS RESULTADO BIENES VALORES DOCUMENTO FUENTE SERVICIOS AJUSTE REPRESENTA HECHOS ECONOMICOS PARTIDA COSAS PERSONAS RESULTADO BIENES VALORES DOCUMENTO FUENTE SERVICIOS AJUSTE CLASE 2-3 CLASE 1-4 CLASE 6-7 COMPRA VENTA COBROS PAGOS GASTOS INGRESOS COSAS BIENES EXISTENCIAS Mercaderías Prod Terminad Desecho Prod. Proceso Materia Prima Envases Suministros CLASE 2 ACTIVO N/Cte. Terreno Edificio Maquinaria Vehículo Muebles, etc. CTA 33 VALORES VALORES INTANGIBLES Acciones Derechos C. Hipotecaria Bonos Tesoro Bonos Diverso Concesión Patente Marca Gasto Investig Gasto Estudio CTA 31 CTA 34 CLASE 3 PERSONAS POR COBRAR CAJA CLIENTE ACCIONISTA TERCEROS CLASE 1 POR PAGAR TRIBUTO PROVEEDOR TRABAJADOR TERCEROS CLASE 4 RESULTADOS SERVICIOS PAGAS COBRAS PERSONAL ALQUILER EXCEPCION TRIBUTO FINANCIERO PERSONAL ALQUILER EXCEPCION TRIBUTO FINANCIERO CLASE 6 CLASE 7 AJUSTES PROVISIONES CUENTA 68 COSTO DE VENTA CUENTA 69 COSTO DE ENAJENACIO CUENTA 66 PRINCIPIOS DE LA PARTIDA DOBLE NO HAY DEUDOR SIN ACREEDOR NI ACREEDOR SIN DEUDOR EL QUE RECIBE DEBE, A QUIEN DA O ENTREGA TODO VALOR QUE INGRESA ES DEUDOR Y TODO SALE ES ACREEDOR TODA PERDIDA ES DEUDOR TODA GANANCIA ES ACREEDOR PARTIDA PARTIDA Cuando INGRESA RECIBE PERDIDAS Cosas Personas Resultado Es DEUDOR (D) Entonces se CARGA o DEBITA PARTIDA PARTIDA Cuando SALE DA GANANCIAS Cosas Personas Resultado Es ACREEDOR (A) Entonces se ABONA o ACREDITA Significa registran en el Significa registran en el DEBE HABER EJEMPLO COMPRAMOS MERCADERIAS EN EFECTIVO POR S/. 500.00 (A) (D) DEBE (D) MERCADERIAS HABER 500.00 (A) EFECTIVO 500.00 CARGAR ABONAR DINAMICA DE CUENTAS METODO CALPA ESTUDIO INTEGRAL Y DINAMICA DEL PLAN CONTABLE GENERAL REVISADO A BASE DE LOS HECHOS ECONOMICOS CONSTITUCION PARTIDA DOBLE EFECTIVO REMUNERACION PRINCIPIO FUNDAMENTAL QUE PERMITE EXPRESAR LOS HECHOS ECONÓMICOS EN DOS ACONTECIMIENTOS COMPRAS VENTA AJUSTE DE ORIGEN GASTOS INGRESOS PRESTAMO ASIENTOS DE CIERRE DINAMICA DE CUENTAS CLASE 2 COMPRA (D) (A) MERCADERIAS 601 10,42 MATERIA PRIMA 604 10,42 ENVASES 605 10,42 SUMINISTROS 606 10,42 TRANSFERENCIA (D) B I 10,12 E 10,12 N E 10,12 S (A) VENTA 701 MERCADERIAS 702 PRD TERMINADO 703 DESECHOS COSTO DE VENTA MERCADERIAS 20 61.1 MATERIA PRIMA 24 61.4 ENVASES 25 61.5 SUMINISTROS 26 61.6 69.1 20 MERCADERIAS 69.2 21 PRD TERMINADO 69.3 22 DESECHOS DINAMICA DE CUENTAS COMPRA Y VENTA DE MERCADERÍA COMPRA 60 40 42 DESTINO 20 61 VENTA 12 70 40 CTO DE VENTA 69 20 DINAMICA DE CUENTAS COMPRA CLASE 2 (D) (A) 601 10,42 MATERIA PRIMA 604 10,42 ENVASES 605 10,42 606 10,42 MERCADERIAS SUMINISTROS (D) CONSUMO (A) 61.4 24 MATERIA PRIMA 61.5 25 ENVASES 61.6 26 SUMINISTROS TRANSFERENCIA TRANSFERENCIA MERCADERIAS 20 61.1 MATERIA PRIMA 24 61.4 ENVASES 25 61.5 SUMINISTROS 26 61.6 94 79 GASTO ADMINIST 95 79 GASTO DE VENTA 92 79 GASTO PRODUC DINAMICA DE CUENTAS CLASE 3 COMPRA (D) ENAJENACION (A) VALORES 31 10,46 INM MAQ Y EQUIP 33 10,46 INTANGIBLES 34 10,46 B I E N E S (D) (A) 10,16 761 VALORES 10,16 762 INM MAQ Y EQUIP 10,16 763 INTANGIBLES COSTO DE ENAJENACION 66.1 31 VALORES 66.3 33 INM MAQ Y EQUIP 66.4 34 INTANGIBLES DINAMICA DE CUENTAS CLASE 6 y 7 GASTOS (D) (A) Carga de Personal 62 10,41 Inm Maq. y Equipo 63 10,46 Tributo 64 10,40 Cargas Diversas 65 10,46 Carga Excepcional 66 10,46 Cargas Financiera 67 10,46 DESTINO Gastos Administra 94 79.1 Gasto de Venta 95 79.1 Costo de Produc. 92 79.1 (D) (A) INGRESOS 10,16 75 Ingresos Diversos 10,16 76 Ingreso excepcion 10,16 77 Ingreso financiero DINAMICA DE CUENTAS RECIBIMOS PRESTAMO OTORGAMOS A PERSONAS FUERA DE LA EMPRESA A PERSONAS DENTRO DE LA EMPRESA (D) (A) (D) (A) De terceros 10 46 14.1 10 Al Personal Del Sist Financiero 10 46 14.2 10 A accionistas De los socios 10 46 14.3 10 Del entorno 10 46 16 A directores 10 A terceros AJUSTE DE ORIGEN CLASES PROVISIONES CARGAS DIFERIDAS REPRESENTA Estimación de un pasivo o disminución u pérdidas del valor contable de un activo. Desembolsos o pagos por adelantados de servicios recibidos que serán absorbidos en futuros ejercicios. EXISTENCIAS Bienes de propiedad de una empresa, destinados a la fabricación de sus productos, al consumo, mantenimiento o venta. GANANCIAS DIFERIDAS Ingresos y costos formalizadas en un periodo cuya liquidación corresponde para el próximo ejercicio contable. PROVISIONES REPRESENTA PERDIDAS O GASTOS ESTIMADOS 19 29 39 COBRANZA DUDOSA 31.9 DEPRECIACION Y AMORTIZACION 47 48 DESVALORIZACION EXISTENCIAS FLUCTUACIONES DE VALORES BENEFICIOS SOCIALES PROVISIONES DIVERSAS CARGAS DIFERIDAS GASTOS QUE VAN A SER ABSORBIDOS POSTERIORMENTE INTERESES POR DEVENGAR SEGUROS POR ADELANTADO ALQUILER POR ADELANTADO ADELANTADO REMUNERACION ENTREGA A RENDIR CUENTA 67 65 63 62 64 38.1 38.2 38.3 38.4 38.9 GANANCIAS DIFERIDAS VENTAS E INGRESOS CUYA LIQUIDACION SERA REALIZARA EN EJERCICIOS POSTERIORES 70 75 76 77 VENTAS POR ADELANTADO INGRESOS POR ADELANTADO INGRESOS EXCEPCIONALES INTERESES POR ADELANTADO EXISTENCIAS ALMACEN 61 71 72 66 69 RECEPCION RETIRO 20 21 33 31 20 24 22 34 33 21 25 23 34 22 26 COMPRA PRODUCCION VENTA DINAMICA DE CUENTAS CIERRE DE LIBROS TRANSFERENCIA BALANCE Clase 9 y Cta. 69 CLASE 1 al 5 GESTION CLASE 6 y 7 Cta 89 Clase 9 Cta 69 Clase 8 61 Cta 79 Cta 87 71 Cuenta 59 Cta 80 = Cta 87.1 Cta 81 = Cta 87.2 Cta 82 = Cta 87.3 Cta 83 = Cta 87.4 Cta 84 = Cta 87.5 Cta 85 = Cta 87.6 FINAL DINAMICA DE CUENTAS METODO CALPA Prof.: CPC CARLOS PALOMINO HURTADO