magíster en dirección y gestión tributaria

Anuncio

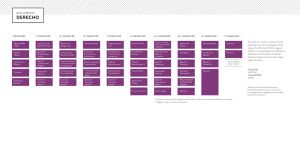

MAGÍSTER EN DIRECCIÓN Y GESTIÓN TRIBUTARIA mdgt 2015-2016 [2] FACULTAD DE DERECHO // UNIVERSIDAD ADOLFO IBÁÑEZ mdgt 2015-2016 [3] MAGÍSTER EN DIRECCIÓN Y GESTIÓN TRIBUTARIA mdgt 2015-2016 [4] FACULTAD DE DERECHO // UNIVERSIDAD ADOLFO IBÁÑEZ BIENVENIDA El Magíster en Dirección y Gestión Tributaria (MGDT) de la Universidad Adolfo Ibáñez es un programa que persigue la formación de profesionales líderes en la especialidad, capaces de satisfacer las exigencias y desafíos que plantea el fenómeno jurídico-tributario tanto en el ámbito privado como en el público. El énfasis del programa radica en entregar a los estudiantes herramientas para desarrollar aptitudes de análisis y resolución de los diferentes problemas que surgen de la relación jurídico-tributaria entre el Estado y los contribuyentes. Para ello, el programa académico del MDGT aborda las temáticas desde lo general, en el primer año, a lo particular, en el segundo, permitiendo a los estudiantes profundizar ordenadamente sus conocimientos. El aprendizaje se busca por medio de la transmisión de los conocimientos teóricos y prácticos en un ambiente de excelencia académica. Se espera e incentiva una participación activa de los estudiantes en Francisco Saffie / Director Académico [5] el estudio de casos, buscando desarrollar habilidades de análisis crítico que les permitirán desempeñarse adecuadamente al enfrentar situaciones que requieran de asesoría o conducción especializada en materia tributaria. Para lograr estos objetivos, contamos con un cuerpo docente multidisciplinario formado por profesores de excelencia, protagonistas en los distintos ámbitos del ejercicio profesional, académico y administrativo de la actividad tributaria. Lo anterior se complementa con un grato ambiente estudiantil formado por alumnos de distintas profesiones y experiencias que enriquecen la discusión y análisis, aportando diferentes puntos de vista. Los invitamos a darse un tiempo para crecer profesionalmente y ser parte de un selecto grupo que se atreve a iniciar un proceso de especialización, en un Magíster reconocido como un referente en materias tributarias. mdgt 2015-2016 TRAYECTORIA 1952 Se crea la Escuela de Negocios de Valparaíso 1988 Nace la Universidad Adolfo Ibáñez 1990 Se abre la carrera de Derecho 1999 Inicio de Magíster en Derecho de los Negocios y Diploma en Gestión Tributaria 2000 Se crea el programa de Magíster en Dirección y Gestión Tributaria 2009 Magíster En Derecho, con Menciones en Derecho Público y Derecho Privado 2010 Magíster en Derecho Laboral 2010 Diploma de Formación de Oficiales de Cumplimiento 2014 Diploma en Derecho Minero [6] FACULTAD DE DERECHO // UNIVERSIDAD ADOLFO IBÁÑEZ PERFIL DE LOS ALUMNOS 41% Ingenieros Abogados Una sólida preparación académica y una gran motivación para aprender y superarse, son características fundamentales que buscamos en los candidatos que deseen cursar el Magíster. Contadores Auditores El programa está dirigido a abogados, contadores auditores, ingenieros y otros profesionales que se desempeñan en el mundo de la empresa privada o bien en el sector público, que tengan interés en fortalecer de manera orgánica, sistémica y práctica sus conocimientos en materias tributarias. 41% 18% Independientes Estudios Jurídicos 3% Empresas Privadas (no bancaria) 33% 14% 25% Empresas o Instituciones Públicas [7] 19% Consultoras y Auditoras 7% Bancos ALGUNOS DE NUESTROS ALUMNOS B ER NAR DO SIMIAN // MARÍA C ELESTE ANGU LO // CAR LOS LETELI ER // OCTAVIO DEL RÍO SE TRATA DE UN PROGRAMA QUE ENTREGA AL ALUMNO UNA VISIÓN INTEGRAL Y PRÁCTICA DEL DERECHO TRIBUTARIO, EN UN HORARIO ACOTADO, COMPATIBLE CON LAS RESPONSABILIDADES LABORALES Y FAMILIARES // LA DIVERSIDAD EN EL PERFIL DE LOS PROFESIONALES QUE PARTICIPAN EN ESTE PROGRAMA PERMITE GENERAR EN CADA CLASE UNA INTERESANTE INTERACCIÓN ACADÉMICA // LA EXCELENCIA ACADÉMICA Y PROFESIONALISMO DE LOS PROFESORES, SON LAS PRINCIPALES CARACTERÍSTICAS DE ESTE MAGÍSTER [8] FACULTAD DE DERECHO // UNIVERSIDAD ADOLFO IBÁÑEZ RAFAEL VALDIVIESO // MAGDALENA BRZOVIC // FRANCO GORZIGLIA // CAROLINA GONZÁLEZ LA INTERACCIÓN ENTRE INGENIEROS, AUDITORES Y ABOGADOS CON EJERCICIO EN EL ÁMBITO PÚBLICO Y PRIVADO ES, SIN DUDA, OTRO DE LOS VALORES FUNDAMENTALES DEL PROGRAMA // COMPARTIR E INTERACTUAR CON PROFESORES Y PROFESIONALES PROVENIENTES DE DISTINTAS ÁREAS LABORALES, ME PERMITIÓ AMPLIAR EL HORIZONTE DEL CONOCIMIENTO, JUNTO A LAS REDES DE AMIGOS Y CONTACTOS // LA MOTIVACIÓN PARA HACER EL MAGÍSTER NACE DESDE LA CONVICCIÓN QUE, ESPECIALMENTE EN MATERIAS TRIBUTARIAS, DEBE HABER UN CONSTANTE PERFECCIONAMIENTO [9] mdgt 2015-2016 PROGRAMA El Magíster tiene una estructura de tiempo parcial con clases una vez por semana, en formato medio día, con una duración aproximada de 20 meses. Se estructura sobre la base de 15 módulos, 9 correspondientes al primer año y 6 al segundo. Al término del primer año se obtiene el Diploma en Gestión Tributaria. Primer año Jueves 8:30 a 13:00 hrs. Módulos 1º año Programa Obligatorio Miércoles 8:30 a 13:00 hrs. Módulos 2º año Exámenes al final de cada módulo Preprograma Seminario Segundo año Sábados Sábados 1 jornada: primera semana de abril 8:30 a 18:00 hrs. Taller de integración Interpretación tributaria [ 10 ] Ciclo final 2º año FACULTAD DE DERECHO // UNIVERSIDAD ADOLFO IBÁÑEZ MÓDULOS Cada uno de los módulos del programa contempla jornadas lectivas, estudio de material proporcionado por el profesor y revisión de jurisprudencia judicial y administrativa en los casos que correspondan. Además, el programa contempla la preparación, estudio y discusión de casos prácticos que conducen a la aplicación de los conocimientos adquiridos. TALLER DE INTEGRACIÓN Considerando el rol preponderante que tienen las relaciones interpersonales, tanto en el ámbito laboral como personal, y dado que las capacidades intelectuales no son suficientes en el contexto de estudio que nuestros alumnos comienzan, este taller pone énfasis en el desarrollo de habilidades que favorecen la interacción. Su objetivo es construir relaciones basadas en la confianza, en el respeto mutuo y en el cumplimiento permanente de los compromisos. MÓDULOS ELECTIVOS En el segundo año del programa, los estudiantes tienen la posibilidad de profundizar sus conocimientos en una de las siguientes alternativas: tributación de la industria minera, regímenes de renta presunta y tributación de la industria forestal. [ 11 ] mdgt 2015-2016 MALLA CURRICULAR CONTENIDO MAGÍSTER EN DIRECCIÓN Y GESTIÓN TRIBUTARIA PRIMER AÑO BASE CONTABLE (abogados) Estados financieros básicos. Nomenclatura y lenguaje contable. Activos y pasivos. Ingresos. Costos. Gastos. Corrección monetaria. Valorización de inversiones. Cuentas de patrimonio. Análisis de balances y estados financieros. MARCO JURÍDICO Y LEGAL (Ingenieros y Contadores Auditores) Nociones de derechos y garantías fundamentales en materia tributaria. Introducción al derecho constitucional y administrativo. Bienes y obligaciones. Derechos reales y personales. Análisis de contratos: promesa, compraventa, arrendamiento, mandato, mutuo, entre otros. Contratación comercial moderna: leasing, factoring, futuros, franchising. Organización jurídica de la empresa y derecho corporativo. Empresas individuales y sociales. Alianzas empresariales. Reorganizaciones sociales. [ 12 ] FISCALIZACIÓN Y ACTUACIONES DEL S.I.I. Atribuciones y facultades del S.I.I. Derechos del contribuyente. Notificaciones. Citación. Tasación. Liquidación. Giros. Pago y condonación. Obligaciones tributarias accesorias. Facultad de imposición por parte del S.I.I. Modos de extinguir la obligación tributaria. ANÁLISIS GENERAL DEL IMPUESTO A LA RENTA Estructura del impuesto a la renta. Concepto doctrinario de renta y conceptos legales de renta. Clasificación de la renta. Renta efectiva y renta presunta. Renta devengada y renta percibida. Sujetos del impuesto. Contribuyentes especiales. Factores de competencia tributaria. El domicilio, la residencia y la fuente de la renta. Normas especiales. Referencia a la doble tributación internacional. Los ingresos no constitutivos de renta. Concepto y revisión particular de los números del Artículo 17 y demás ingresos no renta (excluyendo tributación del mercado de capitales). FACULTAD DE DERECHO // UNIVERSIDAD ADOLFO IBÁÑEZ TRIBUTACIÓN DE EMPRESAS Sistema general de tributación en la primera categoría: la renta efectiva y contabilidad completa. Ingresos, costos y gastos. Operaciones que abarcan más de un período: contratos de larga duración. Corrección monetaria y otros ajustes extracontables. Principales créditos de la primera categoría. Pagos provisionales mensuales. Diferencias temporales y permanentes entre el resultado contable y el tributario. Remuneraciones de directores de sociedades anónimas y del socio y accionistas que trabajan en la empresa. EL IMPUESTO AL VALOR AGREGADO Generalidades acerca del Impuesto al Valor Agregado. Los hechos gravados en el D.L. 825. Los contribuyentes del IVA. Las exenciones (reales, personales, técnica legislativa). Devengamiento y base imponible del impuesto (situaciones especiales y normas sobre emisión de documentos). Operatoria de determinación del impuesto (débito fiscal, crédito fiscal, activos fijos). Administración del impuesto. RLI, FUT Y DETERMINACIÓN DE CAPITAL PROPIO La determinación de la renta líquida imponible en forma práctica. Fondo de utilidades tributables. Análisis y conformación del FUT. Análisis y conformación del FUNT. Talleres de FUT. Determinación del capital propio tributario. IMPUESTOS TERMINALES El impuesto global complementario. Contribuyentes. Base imponible. La renta bruta global. La renta neta global. Créditos. Exenciones. Declaración del impuesto. El impuesto adicional. Contribuyentes. Base imponible. Determinación y declaración del impuesto. Impuestos e inversiones personales. Utilización de activos de la empresa y sus efectos en la carga tributaria personal. TRIBUTACIÓN DE LAS RENTAS DEL TRABAJO Rentas del trabajo dependiente. El contrato de trabajo. Remuneraciones, indemnizaciones. Beneficios adicionales. Cotizaciones previsionales. Ahorro previsional. Pensiones. Beneficios previsionales. Impuesto único de segunda categoría. Características. Ingresos no renta. Renta de trabajadores independientes, trabajadores extranjeros, profesionales independientes y sociedades de profesionales. Contribuyentes de segunda categoría afectos al global complementario. [ 13 ] mdgt 2015-2016 CONTENIDO MAGÍSTER EN DIRECCIÓN Y GESTIÓN TRIBUTARIA SEGUNDO AÑO EFECTOS TRIBUTARIOS DE LA REESTRUCTURACIÓN EMPRESARIAL Efectos tributarios de las modificaciones del capital. Aumentos de capital. Distintas modalidades. Disminuciones de capital. Con y sin devolución de aportes. Reorganización de empresas. Conversión de empresa unipersonal. Transformación de E.I.R.L. y sociedades. División de E.I.R.L. y sociedades. Fusión de E.I.R.L. y sociedades. Transferencia de empresas. Régimen aplicable a la enajenación de acciones y derechos sociales. TRIBUTACIÓN INTERNACIONAL CURSOS ELECTIVOS Tributación de la actividad minera. Tributación regímenes de renta presunta. Tributación empresas forestales. SEGUNDA PARTE: OPERACIONES HACIA EL EXTERIOR (OUTBOUND) Inversión chilena en el exterior. Formalidades. Capítulo XII. Registro inversiones en el exterior. Tributación que afecta a las rentas de fuente extranjera. Consecuencias derivadas de la existencia de un convenio de doble tributación vigente. Sistema de crédito por impuestos pagados en el exterior. Metodología de cálculo. Exportación de servicios. Calificación del servicio de aduanas y efectos en tributación indirecta. CONVENIOS DE DOBLE TRIBUTACIÓN Doble tributación internacional. Concepto y origen. Mecanismos para evitarla. Unilaterales y bilaterales. Método de la exención vs. método de la imputación. Convenios suscritos por Chile. Modelo OCDE y Pacto Andino. Principios que los inspiran. Análisis de disposiciones contenidas en los convenios vigentes y regulaciones dictadas por la autoridad tributaria sobre la materia. [ 14 ] PRIMERA PARTE: OPERACIONES DESDE EL EXTERIOR (INBOUND) Tributación de no residentes. Impuesto adicional sobre dividendos, intereses, regalías, servicios y otras rentas. Limitaciones que imponen los convenios vigentes. Tributación de las ganancias de capital obtenida por no residentes en la enajenación de acciones o derechos sociales. Efectos por la existencia de convenios vigentes. Normas sobre exceso de endeudamiento. TERCERA PARTE: PRECIOS DE TRANSFERENCIA Análisis de la nueva normativa sobre precios de transferencias. Distintos mecanismos para regular los precios de transferencia en el derecho comparado. FACULTAD DE DERECHO // UNIVERSIDAD ADOLFO IBÁÑEZ TRIBUTACIÓN DEL MERCADO DE CAPITALES Tributación de acciones y derechos sociales. Tributación de instrumentos financieros. Tributación derivados. Tributación de instrumentos de deuda. Tributación de fondos mutuos. Tributación de fondos de inversión nacionales. Tributación de fondos de inversión extranjeros. Tributación y securitización de activos. TRIBUTACIÓN APLICADA Creación de un negocio. Negocio en marcha. Liquidación de una inversión. Estructura de inversión extranjera. Inversión de Chile en el exterior. Límites a la planificación tributaria. INFRACCIONES, DELITOS Y TRIBUNALES TRIBUTARIOS Impugnación administrativa. Reclamos del Libro III del Código Tributario. Nueva justicia tributaria y aduanera. El procedimiento general de reclamaciones. Los procedimientos especiales. Los procedimientos para la aplicación de sanciones. El procedimiento de cobro ejecutivo de obligaciones tributarias. Los delitos tributarios. [ 15 ] mdgt 2015-2016 PROFESORES Bartolomé Blanche Reyes Abogado de la Universidad de Chile. Magíster en Derecho de la Empresa de la Pontificia Universidad Católica de Chile. Socio de Blanche, Rencoret & Troncoso, BRENT Abogados.. Juan Pablo Cabello Palma Abogado de la Universidad de Chile. Magíster en Dirección y Gestión Tributaria de la Universidad Adolfo Ibáñez, socio de Cabello, Letonja & Cía. Luis Alberto Catrilef Epuyao Contador Público y Auditor. Magíster en Planificación y Gestión Tributaria. Ex fiscalizador del Servicio de Impuestos Internos. Asesor tributario. Carolina Collantes Schaale Abogado de la Universidad de Chile. Abogado Socia Estudio Baraona. Alicia Domínguez Varas Abogado de la Universidad de Chile. Abogado socia Líder del Grupo Minero de Ernst & Young. John Droguett Saavedra Contador Público y Auditor de la Universidad de Concepción. Socio Tax Global Consultores. Arturo Garnham Bravo Abogado de la Universidad de Chile. Master en Impuestos en la Universidad de Georgetown. Socio Garnham Abogados Ltda. [ 16 ] Osiel González Azócar Abogado de la Universidad de Chile. Socio Director del área de Servicios Tributarios Internacionales de Ernst & Young Chile. José Luis Lara Arroyo Abogado Pontificia Universidad Católica de Chile. Doctorando en Derecho, en la misma Universidad. Abogado Asociado en el Estudio Philippi, Irarrázaval, Pulido & Brunner. Fernando Leigh Court Abogado de la Universidad de Chile. LLM, Universidad de California Davis y D.A.E., Universidad de California. Magíster en Planificación y Gestión Tributaria. Actualmente socio de Ernst & Young. Mauricio Loy Decebal-Cuza Abogado de la Universidad de Chile. Magíster en Derecho en la Universidad de Northwestern. Gerente senior de Consultoría Tributaria en Ernst & Young. Mirenchu Muñoz Maldonado Abogado de la Universidad de Chile. LLM in International Taxation, Universidad de Leiden. Abogado en Bofill & Escobar Abogados. Catalina Novoa Muñoz Abogado de la Pontificia Universidad Católica de Chile. Profesora de Derecho Civil. FACULTAD DE DERECHO // UNIVERSIDAD ADOLFO IBÁÑEZ Gabriela Novoa Muñoz Abogado de la Pontificia Universidad Católica de Chile. Magíster en Derecho Privado. Gerente Corporativo Legal Red Salud UC. Mauricio Peñaloza Cifuentes Abogado y Magíster en Administración de Empresas de la Universidad de Chile. Socio líder del área Human Capital. Socio Ernst & Young. Ernesto Rencoret Orrego Abogado de la Universidad Gabriela Mistral. Magíster en Planificación Tributaria. Ex Director del Magíster en Dirección y Gestión Tributaria de la Universidad Adolfo Ibáñez. Abogado Blanche, Molina y Cía. Francisco Saffie Gatica Abogado de la Universidad de Chile. Magíster en Tributación, Facultad de Economía y Negocios, Universidad de Chile. Candidato a doctor en derecho, Universidad de Edimburgo. Profesor de Derecho, Universidad Adolfo Ibáñez. Luis Seguel Malagueño Abogado de la Universidad de Chile. Abogado en Carey y Compañía. Patricio Silva-Riesco Ojeda Abogado de la Universidad Central. Magíster Internacional en Administración Tributaria y Hacienda Pública del Instituto de Estudios Fiscales, España. Magíster en Dirección y Gestión Tributaria de la Universidad Adolfo Ibáñez. Asociado al Estudio Philippi, Irarrázaval, Pulido & Brunner. Sergio Sapag Pérez Abogado de la Universidad de Chile. Socio de Sapag y González Abogados. Patricio Troncoso Martinic Abogado de la Pontificia Universidad Católica de Chile. Magíster en Dirección y Gestión Tributaria de la Universidad Adolfo Ibáñez. Socio y Jefe del Departamento Tributario de García, Montes, Olivos, Eyzaguirre & Cía. Javier Valdivia Barría Abogado de la Universidad de Chile. Socio Sapag y González Abogados. Alex Villalobos Lizana Ingeniero en Control de Gestión, Universidad Arturo Prat. Magíster en Planificación y Gestión Tributaria, Universidad de Santiago. Profesional Subdirección de Fiscalización, Servicio de Impuestos Internos. [ 17 ] mdgt 2015-2016 ADMISIÓN El proceso de admisión busca seleccionar a aquellas personas que destaquen por su trayectoria profesional y antecedentes académicos. Factores como la naturaleza de su experiencia laboral y claridad de sus objetivos profesionales, son considerados para conformar un grupo donde cada alumno sea un aporte al enriquecimiento del curso y del programa. Requisitos de ingreso Licenciatura o título profesional de abogado, ingeniero, contador auditor u otros profesionales, otorgado por una Institución de educación superior. Certificado de notas. Un mínimo de 2 años de experiencia profesional en materias afines con el programa. Se sugiere tener inglés a nivel de lectura. Etapas Postulación: completar formulario de postulación en línea en www.uai.cl/mdgt Entrevista con el director académico del programa y entrega de antecedentes: Licenciatura o título profesional en original o fotocopia legalizada. Fotocopia de cédula de identidad. La Universidad se reserva el derecho de solicitar. otros antecedentes de tipo académico y/o laboral. Certificado notas. Evaluación de antecedentes. Proceso de matrícula (3 UF). Las postulaciones aceptadas serán comunicadas al interesado por escrito. El cumplimiento de los requisitos de postulación no asegura el ingreso al Magíster. [ 18 ] FACULTAD DE DERECHO // UNIVERSIDAD ADOLFO IBÁÑEZ INFORMACIÓN GENERAL Lugar de realización Universidad Adolfo Ibáñez Av. Presidente Errázuriz 3485, Las Condes, Santiago. Formato de clases 1º Año: jueves de 8:30 a 13:00 horas. 2º Año: miércoles de 8:30 a 13:00 horas. Exámenes: programados en días sábados, según calendario. Postulación y matrícula: Agosto 2014 a marzo 2015*. Actividades 1º año: 2 de abril 2015 a enero 2016. Actividades 2º año: marzo a diciembre 2016. *según número de vacantes (Fechas pueden sufrir modificaciones) Descuentos Ex alumnos 15% egresados de pregrado y postgrados UAI. 20% egresados de la Facultad de Derecho de la UAI. Otros descuentos 7% matrícula anticipada (hasta 31 enero 2014). 5% pago al contado. 5% asociados Colegio de Abogados. Consultar por descuentos para grupos de ejecutivos de una misma empresa. Nota: descuentos no acumulables y no se aplican descuentos sobre matrícula. Precio Matrícula 3 UF. Una vez recibida la carta de aceptación, el postulante debe matricularse a la brevedad, según los plazos estipulados (no se aseguran cupos). Este monto no será reembolsado. Arancel 420 UF Este valor se puede financiar a través de 20 cuotas. Más información (56) 22331 1251 - 22331 1305 facultad.derecho@uai.cl www.uai.cl/mdgt El presente folleto es informativo. Los contenidos de la malla curricular y el cuerpo de profesores pueden experimentar cambios en razón de profundizaciones introducidas al Programa durante su dictación. [ 19 ] mdgt 2015-2016 MAGÍSTER EN DIRECCIÓN Y GESTIÓN TRIBUTARIA Más información (56) 22331 1251 - 22331 1305 facultad.derecho@uai.cl www.uai.cl/mdgt