Descargar PDF adjunto

Anuncio

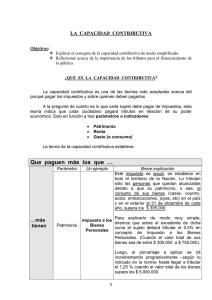

“2016 Año del Bicentenario de la Declaración de la Independencia Nacional” Senado de la Nación Secretaria Parlamentaria Dirección General de Publicaciones (S-1104/16) PROYECTO DE LEY El Senado y Cámara de Diputados,.. Artículo 1º: Sustituyese el artículo 23 de la Ley 20.628, según el Texto Ordenado por Decreto 649/97 por el siguiente: “Art. 23 – Las personas de existencia visible tendrán derecho a deducir de sus ganancias netas: a) en concepto de ganancias no imponibles, la suma de PESOS OCHENTA Y DOS MIL ($ 82.000), siempre que sean residentes en el país; b) en concepto de cargas de familia, siempre que las personas que se indican sean residentes en el país, estén a cargo del contribuyente y no tengan en el año entradas netas superiores a PESOS OCHENTA Y DOS MIL ($ 82.000), cualquiera sea su origen y estén o no sujetas al impuesto: 1) PESOS NOVENTA Y UN MIL CIENTO ONCE ($ 91.111) anuales por el cónyuge; 2) PESOS CUARENTA Y CINCO MIL QUINIENTOS CINCUENTA Y SEIS ($ 45.556) anuales por cada hijo, hija, hijastro o hijastra menor de VEINTICUATRO (24) años o incapacitado para el trabajo; 3) PESOS TREINTA Y CUATRO MIL CIENTO OCHENTA ($ 34.180) anuales por cada descendiente en línea recta (nieto, nieta, bisnieto o bisnieta) menor de VEINTICUATRO (24) años o incapacitado para el trabajo; por cada ascendiente (padre, madre, abuelo, abuela, bisabuelo, bisabuela, padrastro y madrastra); por cada hermano o hermana menor de VEINTICUATRO (24) años o incapacitado para el trabajo; por el suegro, por la suegra; por cada yerno o nuera menor de VEINTICUATRO (24) años o incapacitado para el trabajo. Las deducciones de este inciso sólo podrán efectuarlas el o los parientes más cercanos que tengan ganancias imponibles. c) en concepto de deducción especial, hasta la suma de PESOS CIENTO TRES MIL QUINIENTOS SETENTA Y NUEVE ($ 103.579), cuando se trate de ganancias netas comprendidas en el artículo 49, siempre que trabajen personalmente en la actividad o empresa y de ganancias netas incluidas en el artículo 79. Es condición indispensable para el cómputo de la deducción a que se refiere el párrafo anterior, en relación a las rentas y actividad respectiva, el pago de los aportes que como trabajadores autónomos “2016 Año del Bicentenario de la Declaración de la Independencia Nacional” les corresponda realizar, obligatoriamente, al Sistema Integrado Previsional Argentino o a las cajas de jubilaciones sustitutivas que corresponda. El importe previsto en este inciso se elevará tres coma ocho (3,8) veces cuando se trate de las ganancias a que se refieren los incisos a), b) y c) del artículo 79 citado. La reglamentación establecerá el procedimiento a seguir cuando se obtengan además ganancias no comprendidas en este párrafo. No obstante lo indicado en el párrafo anterior, el incremento previsto en el mismo no será de aplicación cuando se trate de remuneraciones comprendidas en el inciso c) del citado Artículo 79, originadas en regímenes previsionales especiales que, en función del cargo desempeñado por el beneficiario, concedan un tratamiento diferencial del haber previsional, de la movilidad de las prestaciones, así como de la edad y cantidad de años de servicio para obtener el beneficio jubilatorio. Excluyese de esta definición a los regímenes diferenciales dispuestos en virtud de actividades penosas o insalubres, determinantes de vejez o agotamiento prematuros y a los regímenes correspondientes a las actividades docentes, científicas y tecnológicas y de retiro de las fuerzas armadas y de seguridad. d) Los montos de los incisos a), b) y c) del presente artículo se actualizarán al inicio de cada período fiscal anual de acuerdo con la variación del IPC-Un (índice de precios al consumidor nacional urbano).” Artículo 2º: Sustituyese el artículo 90 de la Ley 20.628, según el Texto Ordenado por Decreto 649/97 por el siguiente: “Art. 90 - Las personas de existencia visible y las sucesiones indivisas -mientras no exista declaratoria de herederos o testamento declarado válido que cumpla la misma finalidad- abonarán sobre las ganancias netas sujetas a impuesto las sumas que resulten de acuerdo con la siguiente escala: Ganancia Neta imponible acumulada Pagarán Mas de $ A$ $ Más el 0 86.443 172.884 259.327 518.652 777.980 86.443 172.884 259.327 518.652 777.980 1.037.305 En adelante 0 7.780 19.882 36.306 95.951 165.969 9,0% 14,0% 19,0% 23,0% 27,0% 31,0% sobre el excedente de 0 44.293 88.586 132.879 265.757 398.636 246.360 35,0% 531.514 1.037.305 “2016 Año del Bicentenario de la Declaración de la Independencia Nacional” Los montos de la tabla de este artículo se actualizarán al inicio de cada período fiscal anual de acuerdo con la variación del IPC-Indec, a publicarse prontamente. Cuando la determinación de la ganancia neta de los sujetos comprendidos en este artículo, incluya resultados provenientes de operaciones de compraventa, cambio, permuta o disposición de acciones, cuotas y participaciones sociales, títulos, bonos y demás valores, los mismos quedarán alcanzados por el impuesto a la alícuota del quince por ciento (15%). Idéntico tratamiento deberá otorgarse cuando la titularidad de las acciones, cuotas y participaciones sociales, títulos, bonos y demás valores, corresponda a sociedades, empresas, establecimientos estables, patrimonios o explotaciones, domiciliados o, en su caso, radicados en el exterior. En tal supuesto, dichos sujetos, quedarán alcanzados por las disposiciones contenidas en el inciso h) del primer párrafo y en el segundo párrafo del artículo 93, a la alícuota establecida en el segundo párrafo de este artículo. Asimismo, cuando la titularidad corresponda a un sujeto del exterior, y el adquirente también sea una persona —física o jurídica— del exterior, el ingreso del impuesto correspondiente estará a cargo del comprador de las acciones, cuotas y participaciones sociales y demás valores que se enajenen. Tratándose de dividendos o utilidades, en dinero o en especie — excepto en acciones o cuotas partes—, que distribuyan los sujetos mencionados en el inciso a), apartados 1, 2, 3, 6 y 7 e inciso b), del artículo 69, no serán de aplicación la disposición del artículo 46 y la excepción del artículo 91, primer párrafo y estarán alcanzados por el impuesto a la alícuota del diez por ciento (10%), con carácter de pago único y definitivo, sin perjuicio de la retención del treinta y cinco por ciento (35%), que establece el artículo sin número incorporado a continuación del artículo 69, si correspondiere.” Artículo 3º:Deróganse los artículos 1º a 5º del Decreto 394/2016 Artículo 4º:Derógase el artículo 25º de la Ley 20.628. Artículo 5º: Lo dispuesto en los artículos 1º, 2º y 3º de esta Ley tendrá efectos a partir del período fiscal 2016, inclusive. Artículo 6º: Comuníquese al Poder Ejecutivo. Carlos A. Caserio. – Alfredo H. Luenzo. – Miriam R. Boyadjian. - “2016 Año del Bicentenario de la Declaración de la Independencia Nacional” FUNDAMENTOS Señora Presidente Problemática El impuesto a las ganancias en la Argentina nace en 1937 como un tributo de emergencia, y de esa forma subsiste a lo largo de las décadas mediante sucesivas prórrogas, que hoy son decenales (la última se realizó en 2009, por Ley 26.545, por lo que deberá renovarse en 2019). Actualmente se rige por la Ley 20.628 de 1973 y sus modificatorias, de acuerdo con el texto ordenado por el Decreto 649/97, habiendo sido objeto de numerosas críticas. En cuanto al tributo que afecta a las ganancias de cuarta categoría (fundamentalmente empleados en relación de dependencia, empleados públicos, jubilados y pensionados), el sistema de 1997 y 1999 (que ha sobrevivido sin grandes modificaciones), establece tramos de ganancias netas imponibles con diferentes alícuotas impositivas y un sistema de deducciones en montos fijos. Fue concebido en la época del régimen cambiario “1 a 1”, que creyó desterrar para siempre el fenómeno inflacionario en la Argentina. En ese sentido, no habiendo inflación, no existía impedimento en establecer montos fijos, tanto para los límites de las bandas de ganancia neta del artículo 90 de la Ley, como para las deducciones contempladas en el artículo 23. Esto se correspondía con el espíritu de otras reformas de la década del ’90, como la prohibición de indexar créditos y el regreso al régimen nominalista para las obligaciones de dar sumas de dinero. Todo era parte de un paquete que eliminaba el concepto de inflación tanto de las cuentas públicas como de los libros de Derecho Privado. Sin embargo, con la desaparición del régimen de paridad cambiaria “1 peso = 1dólar”, tanto el sistema de bandas del artículo 90 como las deducciones en montos fijos del artículo 23 han perdido conexión con la economía real. Así, la escala de nuestro impuesto a las ganancias ha quedado desvirtuada a partir de la fuerte devaluación del peso en 2002 y la continua depreciación del mismo a partir de 2009. La principal consecuencia de esto ha sido la disminución del alcance de la deducción del art. 23 de la Ley. Hasta la fecha, este problema se ha resuelto mediante correcciones de los montos de las deducciones del art. 23 a), b) y c) de la Ley de Impuesto a las Ganancias (Dec 314/2006, Dec 298/2007, Ley 26.287 -2007-, Dec 1.426/2008, Ley 26.477 -2008-, Ley 26.731 -2011-, Dec 2192/2012, Dec 244/2013, Dec 1006/2013, Dec 1242/2013). En la actualidad, la modificación puede “2016 Año del Bicentenario de la Declaración de la Independencia Nacional” hacerse por Decreto desde que, en 2011, el Congreso mismo optó por facultar al Poder Ejecutivo Nacional para hacerlo (Ley 26.731, art.4). Ajustes necesarios La necesidad de preservar la capacidad contributiva La base del sistema tributario es la solidaridad de los habitantes en el sostenimiento de las necesidades de la República. El sentido común, pero también –y sobre todo- los principios fundamentales de nuestra Constitución requieren que cada habitante contribuya en la medida de sus posibilidades. Así nace el principio de capacidad contributiva que la jurisprudencia de nuestro máximo tribunal tiene ya bien establecido. Aunque este principio no está expresamente incluido en nuestra Constitución, se deduce necesariamente de otros principios que sí están presentes en la ley fundamental. El principio de capacidad contributiva se desprende entonces de los de igualdad y generalidad (art. 16 CN), entendidos bajo el de razonabilidad (art 28 CN y 33 CN), que indican conjuntamente que todos somos igualmente sujetos de la obligación de sostener al Estado, pero también que la igualdad no lo es en términos absolutos, sino que es igualdad ante circunstancias iguales. Así, nuestro Supremo Tribunal ha concluido que “la igualdad importa al tratamiento igual entre iguales, en iguales circunstancias de capacidad contributiva…” (“Ana Masotti de Busso y otros v Provincia de Buenos Aires” Fallos: 207: 270, y “Mario B. Gaviña v. Provincia de Buenos Aires” Fallos: 209: 431.) Si una obligación tributaria excediere el límite marcado por la capacidad contributiva, sólo quedaría concluir que se está frente a un caso de confiscación (art. 17 CN). En otras palabras, siguiendo a Villegas,"la ‘generalidad’ exige la no exención (salvo motivos razonables) de quienes tengan capacidad contributiva; la ’igualdad’ quiere que no se hagan arbitrarios distingos, sino los que sean fundados en la capacidad contributiva (salvo cuando median fines extrafiscales...); la ‘proporcionalidad’ garantiza contra progresividades cuantitativas que no se adecúen a la capacidad contributiva graduada según la magnitud del sacrificio que significa la privación de una parte de riqueza. La ‘confiscatoriedad’ se produce ante aportes tributarios que exceden la razonable posibilidad de colaborar al gasto público que permite la capacidad contributiva del obligado." (Villegas, Curso de Finanzas, Derecho Financiero y Tributario, De Palma 2001). La Corte Suprema ha insistido en reiteradas ocasiones en la necesidad de ajustar el tributo a la capacidad contributiva y ha “2016 Año del Bicentenario de la Declaración de la Independencia Nacional” determinado que "la existencia de una manifestación de riqueza o capacidad contributiva" es "indispensable requisito de validez de todo gravamen, la cual se verifica aun en los casos en que no se exige de aquélla que guarde una estricta proporción con la cuantía de la materia imponible" (“Navarro Viola de Herrera Vegas, Marta", 19/12/89, "Fallos", 312-2467 y sus citas). La doctrina argentina es en general pacífica en adoptar el criterio descripto por García Belsunce, que entiende “la capacidad contributiva como la diferencia entre la renta bruta del contribuyente y la suma consistente en las erogaciones indispensables para su consumo más un adecuado porcentaje para su ahorro y capitalización”(García Belsunce, Temas de derecho tributario, Abeledo-Perrot, 1982). En ese sentido, una renovación del sistema de deducciones del art. 23 debe asegurar que se preserve esa capacidad contributiva de los sujetos imponibles, evitando percutir con el impuesto a quienes no están en condiciones de pagarlo. Debe entonces dejarse libre de tributo a quienes consumen todos sus ingresos para la satisfacción de sus necesidades. La necesidad de restaurar la progresividad Otro principio que se ha vuelto parte de todos los sistemas tributarios modernos es el de progresividad, que suele manifestarse a través del incremento de las alícuotas a medida que aumenta la base imponible. La constitucionalidad de los impuestos progresivos ha sido sostenida por nuestra Corte Suprema, que afirmó “que la igualdad de una contribución no se ataca en el impuesto progresivo desde que éste es uniforme dentro de las categorías que crea, debe agregarse que, por la misma razón, es también proporcional toda vez que se mantiene el mismo porcentaje para las grandes divisiones que dan margen a la progresión” ("Eugenio Díaz Vélez c. Provincia de Buenos Aires" Fallos 151:359; “Don Gregorio Morán contra la Provincia de Entre Ríos” Fallos 171:390). Nuestra Ley de Impuesto a las Ganancias incorpora el principio a través de la tabla del artículo 90. Sin embargo, esta tabla no ha cambiado desde la Reforma Tributaria de 1999 (Ley 25.239), por lo que la inflación acumulada desde entonces ha “comprimido” las bandas de ganancia neta imponible. Esto atenta contra la progresividad del impuesto, dado que las diferencias que existían entre cada tramo han quedado disminuidas en términos reales, y un contribuyente puede saltar de una banda inferior a una más alta con un incremento salarial mucho menor al que se tuvo en mente cuando se concibió originalmente la tabla. “2016 Año del Bicentenario de la Declaración de la Independencia Nacional” Es por ello que cualquier propuesta de reforma debe contemplar el ensanchamiento de las bandas de la tabla del artículo 90, de forma tal de restaurar una genuina progresividad para el impuesto. En función de las razones expuestas y de las se expondrán al momento del tratamiento en el recinto es que solicito la aprobación del presente proyecto.Carlos A. Caserio. – Alfredo H. Luenzo. – Miriam R. Boyadjian. -