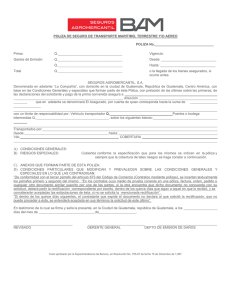

Balance General con opinión a diciembre 2014

Anuncio