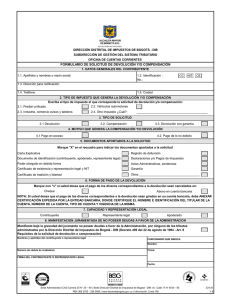

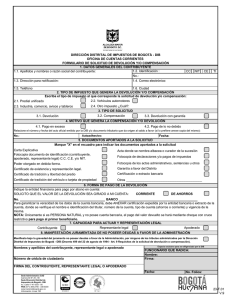

Requisitos para el trámite de devoluciones

Anuncio

REQUISITOS PARA DEVOLUCIONES ENTIDADES APORTANTES: El estado de cuenta de la entidad debe encontrarse al día, de lo contrario, el valor solicitado será abonado a la deuda en cumplimiento a lo señalado en el parágrafo 1º del artículo 816 y el artículo 861 del Estatuto Tributario Nacional que señalan: "Artículo 816. Término para solicitar la compensación. La solicitud de compensación de impuestos deberá presentarse a más tardar dos años después de la fecha de vencimiento del término para declarar. Cuando el saldo a favor de las declaraciones del impuesto sobre la renta y complementarios o sobre las ventas, haya sido modificado mediante una liquidación oficial y no se hubiere efectuado la compensación, la parte rechazada no podrá solicitarse aunque dicha liquidación haya sido impugnada, hasta tanto se resuelva definitivamente sobre la procedencia del saldo. Parágrafo 1. En todos los casos, la compensación se efectuara oficiosamente por la administración cuando se hubiese solicitado la devolución de un saldo y existan deudas fiscales a cargo del solicitante”. "Artículo 861. Compensación previa a la devolución. En todos los casos, la devolución de saldos a favor se efectuará una vez compensadas las deudas y obligaciones de plazo vencido del contribuyente o responsable. En el mismo acto que ordene la devolución, se compensarán las deudas y obligaciones a cargo del contribuyente o responsable. Documentos: Solicitud de devolución firmada por el Representante legal Personería Jurídica. Resolución de la creación de la entidad donde especifique la acreditación de la calidad y naturaleza jurídica de la entidad. Registro Único Tributario – RUT. Fotocopia de la cédula de ciudadanía del Representante Legal. Resolución de nombramiento y Acta de Posesión del Representante Legal. Nominas Mensualizadas Consolidadas y/o Ejecución Presupuestal de Gastos por funcionamiento mensualizadas de Enero a Diciembre de 2010-2011-20122013 y 2014 a la Fecha. Certificación emitida por contador público de las vacaciones disfrutadas y pagadas por liquidación mensualizadas de Enero a Diciembre de 2010-20112012 – 2013 y 2014 a la Fecha, desglosada por salario básico y salario integral. Relación de los pagos Realizados a la ESAP detallando el concepto y el valor por mes. Otros documentos que permitan inferir que existen pagos salariales. Certificación de la cuenta bancaria. En caso que el Representante Legal no pueda entregar la documentación personalmente, debe autorizar por escrito a una persona y facultarla para presentarla, absolver deudas y firmar acta resultante de la verificación, en este caso se debe adjuntar fotocopia de la cedula de ciudadanía del autorizado. REQUISITOS PARA SOLCITAR DEVOLUCIONES ENTIDADES NO OBLIGADAS: Documentos: Solicitud de devolución, firmada por el Representante Legal. Resolución de la creación de la entidad / Cámara de Comercio según el caso Acta de posesión del Representante Legal Fotocopia de la cedula. Registro Único Tributario – RUT. Certificación de la cuenta Bancaria. Copia de la planilla.