TEMA 19: EL DEPOSITO BANCARIO: EL DEPOSITO

Anuncio

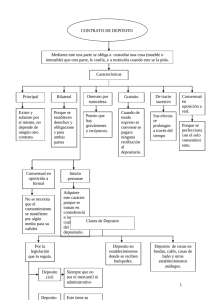

TEMA 19: DERECHO MERCANTIL TEMA 19: EL DEPOSITO BANCARIO: EL DEPOSITO IRREGULAR Y EL DEPOSITO DE TÍTULOS VALORES. EL CRÉDITO DOCUMENTARIO. LA GARANTÍA A PRIMERA SOLICITUD. OTRAS OPERACIONES BANCARIAS. I. EL DEPOSITO BANCARIO: EL DEPOSITO IRREGULAR Y EL DEPOSITO DE TÍTULOS VALORES 1. EL DEPOSITO BANCARIO Definido el contrato de deposito como aquel contrato en virtud del cual una de las partes, depositario, recibe del otro, depositante, la cosa ajena mueble con la obligación de guardarla y de restituirla; el deposito bancario se caracteriza por que el depositario es un banco. Dos son las modalidades de depósito en función de la atribución al depositación del uso de la cosa depositada: el depósito de custodia y el depósito de uso. En el depósito de custodia (o depósito cerrado) rige con todo rigor el deber de custodia y devolución exactamente de aquello que recibió, sin que presente otra especialidad frente al depósito regular mercantil que la deriva de que el depositario es un banco. Por el contrario, en el depósito de uso el depositario no precisa devolver lo mismo que recibió, sino otro tanto de la misma especie y calidad. 2. EL DEPOSITO IRREGULAR A) CONCEPTO Art. 309 CCo: Siempre que con asentimiento del depositante, dispusiere el depositario de las cosas que fueren objeto de deposito, ya para si o sus negocios, ya para operaciones que aquel le encomendare, cesaran los derechos y obligaciones propios del depositante y depositario y se observaran las reglas y disposiciones aplicables al préstamo mercantil, a la comisión o al contrato que en sustitución del deposito hubieren celebrado El art 1768 CC: Cuando el depositario tiene permiso para servirse o usar de la cosa depositada, el contrato pierde el concepto de depósito y se convierte en préstamo o comodato Con base a ambos precepto, la doctrina define el deposito irregular bancario, como aquel contrato por el que el banco recibe del cliente en deposito una cantidad de dinero que hace suya, obligándose a devolver al cliente otro tanto en los términos pactados. B) NATURALEZA JURÍDICA Ahora bien, en la medida en la que; a) normalmente el depositante percibe un interés del depositario; y b) el depositario puede disponer del dinero para si o sus negocios, siempre que en el momento pactado devuelva el “tantundem eisudem generis”; algunos autores cuestionan la naturaleza jurídica del contrato y afirman que se trata de un negocio con perfiles propios que atribuye al mal llamado depositante, un crédito dinerario para exigir la restitución del nominal efectivo entregado, pero no por razón de deposito, sino por razón de la obligación del pretendido depositario de realizar una prestación pecuniaria equivalente. 1 TEMA 19: DERECHO MERCANTIL Pese al dato de que el propio CCo alude al préstamo mercantil, a la comisión o al contrato que en sustitución del deposito hubieren celebrado, la mayoría de los autores se inclina por calificar el contrato como deposito irregular, especialmente en los depósitos a la vista. C) CLASES Son múltiples los criterios d clasificación utilizados d entre ellos son los más frecuentes los ss: a) Por la disponibilidad 1. Depósitos a la vista: En ellos el cliente puede exigir la entrega inmediata de las cantidades depositadas. Son aquellos depósitos en los q el depositante tiene el propósito de que el Banco custodie sus fondos depositados y los ponga a su disposición al primer requerimiento por su parte. Este contrato está sometido al principio de libertad de forma, probándose la existencia del mismo con el documento que acredita la recepción del dinero por el Banco. Puede adoptar la forma de cuenta corriente o de libreta de ahorro, cuya diferencia estriba en que: en la cuenta corriente los apuntes contables se realizan en los libros del Banco, mientras que en el caso de la libreta de ahorro se realizan, además, en la libreta que queda en poder del cliente; en la cuenta corriente el Banco presta también el servicio de caja, mientras que en las libretas de ahorro, el Banco no presta tal servicio; y por último, los intereses que el Banco paga en las cuentas corrientes son menores q los que paga en las libretas de ahorro. Al ser un contrato unilateral, sólo produce obligaciones para el Banco 2. Depósitos a plaza: También llamados “imposiciones”, en los que el cliente no puede exigir la entrega hasta que haya transcurrido un determinado periodo de tiempo. Son aquellos depósitos que se realizan con el propósito del depositante de que el Banco los custodie y los ponga a disposición del cliente a la terminación del plazo fijado de antemano. En cuanto a su naturaleza jurídica, según Broseta, estos depósitos a plazo constituyen en realidad un contrato de préstamo; por el contrario, Boix Serrano estima que se trata de un contrato “sui generis”, habida cuenta de que ninguno de los contratantes pretende en realidad constituir un contrato de préstamo. En los depósitos a plazo fijo existe una disponibilidad unilateral a favor del Banco. Tampoco este es un contrato formal y solemne, pero suele documentarse en una libreta de ahorros a plazo, que es nominativa e intransferible y que constituye un título de legitimación. El depósito a plazo origina sólo obligaciones para el Banco 3. Certificados de depósito: Son resguardos de imposiciones a plazo fijo que se incorporan a títulos valores transmisibles a la orden con liquidez inmediata mediante su endose. 2 TEMA 19: DERECHO MERCANTIL b) Por la instrumentación 1. En cuenta corriente: Es esta modalidad el banco presta el servicio de caja, siendo el deposito el origen de los fondos disponibles en cuenta 2. En libreta de ahorro: En ella se suele restringir el servicio de caja a determinadas operaciones y para disponer de fondos normalmente es preciso presentar una libreta nominativa que opera como titulo de legitimación. c) Por la titularidad 1. Individuales: En ellos existe un solo titular legitimado para disponer, sin perjuicio de que pueda autorizar a 3º, mediante el mecanismo de las “firmas autorizadas” especialmente necesarias en el caso de personas jurídicas. 2. Colectivos: En estos son varios los cotitulares que podrán disponer de los fondos mancomunada o solidariamente. La cotitularidad, sin embargo, limita sus efectos a la legitimación dispositiva de tal forma que los cotitulares podrán disponer de los fondos depositados, pero ello no supone la copropiedad del saldo ni una atribución por mitades, ya que el régimen de la propiedad, se rige por sus propias normas. D) CONTENIDO a) Obligaciones del banco: 1. Devolver la cantidad nominal depositada 2. Garantizar la devolución mediante la constitución de un “coeficiente de solvencia” 3. Abonar los intereses pactados. b) Obligaciones del depositante Art. 305 CCo: El depósito quedará constituido mediante la entrega, al depositario, de la cosa que constituya su objeto. Para el depositante no surgirán más obligaciones que las que deriven de la concreta modalidad de depósito pactado. Especialmente la de no retirar los fondos durante un periodo de tiempo. 3. EL DEPOSITO DE TÍTULOS VALORES A) CONCEPTO Art.308 CCo: Los depositarios de títulos, valores, efectos o documentos que devenguen intereses quedan obligados a realizar el cobro de éstos en las épocas de sus vencimientos, asi como también a practicar cuantos actos sean necesarios para que los efectos depositados conserven el valor y los derechos que les corresponden con arreglo a las disposiciones legales. B) NATURALEZA Esta modalidad de depósito, cuando el depositario es un banco, es un contrato neutro o de prestación de servicio. Este depósito d títulos es regular, ya q su titular sigue siendo propietario d los títulos q el Banco debe custodiar y debe restituir. Por el contrario, el depósito d valores representados por anotaciones en cuenta tiene carácter irregular, ya q recae sobre cosas fungibles, d forma q el titular q aparezca como tal en el 3 TEMA 19: DERECHO MERCANTIL Registro contables lo será d una determinada cantidad d los mismos, sin referencia alguna q identifique individualmente valores concretos y determinados. C) CONTENIDO 1. Obligaciones del depositante El depositante básicamente se obliga a pagar a la depositaria las comisiones devengadas tanto por la custodia como por la administración de los valores. 2. Obligaciones del depositario 1) Custodiar los títulos 2) Cobrar los intereses o dividendos 3) Ejecutar los actos precisos para que los títulos conserven su valor. 4) Restituir los títulos a requerimiento del depositante. II. EL CRÉDITO DOCUMENTARIO 1. CONCEPTO También conocido como “carta de crédito”, “convenio en virtud del cual un banco (banco emisor), obrando a petición y de conformidad con las instrucciones de un cliente (ordenante del crédito) se obliga a efectuar un pago a un 3º (beneficiario) contra la entrega de determinados documentos representativos de las mercancías, siempre y cuando se hayan cumplido los términos y condiciones del crédito” Teniendo en cuenta la función q cumplen, también puede definirse como convenio en virtud del cual un Banco, actuando a petición d un importador y d conformidad con sus instrucciones, se compromete a efectuar un pago a un exportador contra presentación d una serie de documentos exigidos dentro de un tiempo límite especificado, siempre y cuando se hayan cumplido los términos y las condiciones del crédito Por tanto, el comprador de las mercancías obtiene un crédito en su Banco y da la orden de pagar a cargo de tal crédito al vendedor contra la presentación de los documentos representativos de las mercancías: tales documentos serán la factura, la póliza del seguro, el conocimiento de embarque o el talón de ferrocarril o cualquier otro documento acreditativo del transporte. El Derecho positivo español carece de normas sobre el crédito documentario, debiendo regirse, en virtud del artículo 2 CCo, por lo pactado, por las normas generales del CCo, por los usos mercantiles y por las disposiciones generales del CC. Pero en esta materia tienen una gran importancia las “Reglas y Usos Uniformes relativos a los Créditos Documentarios”, redactadas por la Cámara de Comercio Internacional en Viena en 1933, cuya última redacción data de 1993, y que entraron en vigor en 1994, si bien no constituyen normas de derecho positivo, tienen eficacia integradora al remitirse a ellas normalmente las cartas de crédito. 2. NATURALEZA JURÍDICA El crédito documentario es un negocio jurídico integrado por 2 contratos coligados: la orden de pago del cliente al banco; y la promesa de pago de éste a favor del 3º. 4 TEMA 19: DERECHO MERCANTIL A) LA ORDEN DE PAGO. La orden d pago responde a la existencia d una verdadera comisión u operación neutra sin perjuicio d q pueda superponerse, según los casos, la operación activa de concesión de crédito. En ocasiones se habla de estipulación a favor de 3º, delegación acumulativa de deuda, etc. B) LA PROMESA DE PAGO. En ejecución de la comisión el banco emite una declaración de voluntad unilateral obligándose al pago contra la entrega de documentos representativos de mercancía, con independencia del contrato de compra venta que documentan, y que se materializa en la “carta de crédito” 3. ELEMENTOS PERSONALES: En el crédito documentario intervienen: A) ORDENANTE: Es el que compra la mercancía y contrata con el banco la emisión del crédito documentario y le facilita las instrucciones para el pago. B) BANCO EMISOR: Es el que recibe instrucciones del ordenante y emite la carta de crédito por la que se obliga frente al beneficiario a pagar. C) EL BENEFICIARIO: Vendedor a cuyo favor se obliga el banco contra la entrega de los documentos convenidos. D) EL BANCO INTERMEDIARIO: Su intervención no es precisa estructuralmente pero en la practica con frecuencia se trata de un banco del país del vendedor que actúa: 1) Como avisador: Comunica la apertura del crédito y recoge los documentos facilitados por el vendedor, pero no asume compromiso de pago 2) Como pagador: Además de lo expuesto, examina los documentos en nombre y por cuenta del emisor y paga por cuenta de este el importe del crédito. 3) Como fiador: Superpone su propio compromiso de pago al del banco ordenante. 4. CLASES: De entre las diferentes clasificaciones las mas importantes son: A) POR EL COMPROMISO a) Revocables: Pueden ser anulados o modificados por el banco emisor en cualquier momento y sin tener que avisar al beneficiario. Sin embargo, el banco emisor no puede retroceder los pagos, compromisos, aceptaciones o negociaciones efectuadas con anterioridad al recibo de la notificación o cancelación. b) Irrevocables: El crédito no puede ser modificado o cancelado sin el acuerdo del banco emisor y del beneficiario. Si nada se dice en la carta el crédito es irrevocable. B) POR LA TRANSMISIBILIDAD a) Transferibles: El beneficiario podrá transferir su posición total parcialmente a 1 o mas 3º. Suele utilizarse cuando el beneficiario no quién produce la mercancía sino un intermediario, que ha celebrado contrato de venta, pero su cumplimiento depende de una tercera parte o es un (el 5 TEMA 19: DERECHO MERCANTIL exportador), a fin de poder ceder el crédito al proveedor final de la mercancía. Está especialmente indicado para las Trading Companys (empresas intermediarias de comercio internacional). b) Intransferibles: Es la regla general. C) OTRAS MODALIDADES a) Back to back: Es un crédito documentario concedido por el banco del intermediario a favor del proveedor final respaldado por el crédito a favor del intermediario cuando este no es transferible. Es este caso coexisten 2 créditos distintos. b) Stand-by: Es una figura próxima a las garantías a primera solicitud y consisten en un aval de ejecución documentaria sujeto a las reglas y usos uniformes sobre créditos documentarios. 5. CONTENIDO A) RELACIÓN COMPRADOR-VENDEDOR La relación entre ambos es la propia de cualquier compra de plaza a plaza, en la que la única especialidad es que se añade el pacto por el que el comprador se obliga a obtener crédito documentario de un banco. B) RELACIÓN ORDENANTE-EMISOR 1. Obligaciones del ordenante: se trata de una comisión estricta con o sin concesión de crédito en la que el ordenante se obliga a: a) Dar instrucciones precisas y concretas al banco a fin de precisar que documentos le deben ser entregados. b) Dotar de provisión de fondos al banco c) Retirar los documentos entregados al banco por el beneficiario d) Pagar al banco la comisión pactada. 2. Obligaciones del emisor : el banco emisor se obliga a: a) Emitir la carta de crédito b) Examinar y remitir la documentación que deberá ser completa, congruente y aparentemente conforme. C) RELACIÓN EMISOR-BENEFICIARIO – el emisor se obliga a: a) Que el examen de la documentación se realice en un plazo razonable b) Caso de q la documentación sea conforme, cumplir con lo prometido y pagar, descontar, etc. sin q pueda oponer excepciones derivadas d la regularidad d la ejecución de la compraventa. El beneficiario no contrae obligación alguna con el banco. La entrega de documentos deriva de la obligación contraída con el ordenante. III. LA GARANTÍA A PRIMERA SOLICITUD 1. CONCEPTO Dentro del préstamo bancario, los autores suelen distinguir entre préstamo bancario de dinero, préstamo bancario de títulos y préstamo bancario de firma. Este último es el supuesto que aquí nos interesa: el Banco presta al cliente su firma cuando éste contrata una operación con otra persona y está le solicita que un Banco garantice el cumplimiento del contrato. 6 TEMA 19: DERECHO MERCANTIL Podemos definir las garantías a primera solicitud siguiendo la STC TS del 27 de septiembre de 2005, que precisa que “el aval a primera solicitud, o a primer requerimiento, también denominado por la doctrina como garantía a primera demanda o a simple demanda o garantía independiente, contrato atípico, producto de la autonomía de la voluntad sancionada en el articulo 1255 CC, en el cual el fiador viene obligado a realizar el pago al beneficiario cuando éste se lo reclame, ya que la obligación de pago asumida por el garante se constituye como una obligación distinta, autónoma e independiente, de las que nacen del contrato cuyo cumplimiento se garantiza” Carentes de regulación especifica en nuestro derecho positivo, en el ámbito internacional rigen las Reglas Uniformes sobre garantías a primera demanda de 1991 y la Convención de Naciones Unidas sobre garantías independientes y cartas de crédito contingente de 1995, si bien no tienen carácter imperativo. 2. NATURALEZA JURÍDICA Se trata de una promesa abstracta de pago que la STC de 5 julio de 2002, califica como garantía personal atípica no accesoria, distinta del contrato de fianza y del contrato de seguro de caución. Es precisamente esta nota de no accesoriedad la que la caracteriza frente a la fianza. 3. ADMISIBILIDAD Inicialmente cuestionada su admisibilidad en nuestro sistema causalista, la doctrina mantuvo la licitud de las garantías a primera solicitud de las que, se afirmo el aval cambiario constituía una manifestación. La jurisprudencia se decantó por su admisibilidad y hoy en día de forma expresa se admite en nuestro derecho positivo que se refiere al aval a primer requerimiento en la LEC. 4. CONTENIDO A) RELACIÓN ORDENANTE-BENEFICIARIO De muy variada naturaleza. Con frecuencia se trata de obligaciones de hacer en la que para la prestación del consentimiento por el dueño de la obra se exige como condición la prestación de la garantía. B) RELACIÓN ORDENANTE-GARANTE Puede calificarse de comisión mercantil estricta derivando para las partes las obligaciones propias de dicho contrato. C) RELACIÓN GARANTE- BENEFICIARIO El contenido de la garantía dependerá de los términos de la carta de garantía. No obstante como regla el garante quedara obligado: a) Pagar: a pagar al beneficiario la cantidad estipulada con independencia de que la obligación del ordenante no exista o sea inferior, siempre que la reclamación se ajuste a los términos de la garantía, especialmente en cuento a la forma escrita y al plazo. b) Examen de documentación: en los casos en los que la garantía no depende tan solo de la simple reclamación, sino del acompañamiento de 7 TEMA 19: DERECHO MERCANTIL documentos que acrediten el incumplimiento, la doctrina del “cumplimiento estricto” exige el examen incluso de requisitos formales intrascendentes. 5. EXCEPCIONES OPONIBLES Caracteriza la garantía por su independencia la obligación del garante de la existencia o validez de una operación subyacente, ni de ninguna otra persona y no esta sujeta a ninguna cláusula ni hecho futuro e incierto, por los que la garantía a primera demanda se presta a abusos. Ante ello la Convención de 1995, regula el siguiente régimen de excepciones que puede oponer el garante al titular de la garantía: 1) Puede oponer las derivadas de la relación de garantía 2) No puede oponer, en principio las derivadas de la provisión de fondos o comisión entre el ordenante y el garante. 3) No puede oponer las referidas a la relación de valuta, principal o garantizada entre el ordenante y el beneficiario. Asimismo el Convenio habilita a los tribunales para que puedan ordenar al garante la retención del pago como medida provisional o cautelar. En este caso se exige que la decisión se adopte sobre la base de pruebas sólidas inmediatamente obtenibles que acrediten la alta probabilidad de que la reclamación sea fraudulenta. 6. EXTINCIÓN Las garantías a primera solicitud se extinguen por las siguientes causas: A) EL PAGO: el pago en los casos de reclamación por el beneficiario dentro del tiempo y en la forma pactada, es determinante de la extinción de la garantía. B) TRANSCURSO DEL PLAZO: el transcurso del plazo de vigencia de la garantía señalado en la carta de garantía. C) PRESENTACIÓN DE DOCUMENTOS: la presentación de documentos que acrediten la ejecución de la prestación garantizada constituye un supuesto anómalo y para que se admita es preciso: a) que este expresamente previsto en el contrato b) que los documentos que acrediten el cumplimiento sean los identificados en el contrato. IV. OTRAS OPERACIONES BANCARIAS 1. TRANSFERENCIA BANCARIA A) CONCEPTO Esta operación comprendida dentro del servicio de caja, puede definirse como orden dada por el cliente (ordenante) para que con cargo a la disponibilidad monetaria existe a su favor, ingrese una determinada cantidad de dinero a otra persona (beneficiario) cliente del mismo o de otro banco con las consiguientes anotaciones de cargo y abono en sus respectivas cuentas corrientes bancarias. A nivel transfronterizo, se regia por la ley 9/1999, de 12 de abril q transpuso la Directiva 97/5/CEE que fue derogada por la Ley 16/2009, de 13 de noviembre, de servicios de pago. B) NATURALEZA JURÍDICA 8 TEMA 19: DERECHO MERCANTIL Para calificar la naturaleza jurídica de esta operación es preciso diferencias la posición del banco en relación con el ordenante, en cuyo caso estamos ante una comisión y la del ordenante con el titular de la cuenta cuando este es un 3º, en cuyo caso se habla de delegación de deuda, cesión de crédito, etc. C) CONTENIDO Por la transferencia surgen los siguientes derechos y obligaciones: 1) Obligaciones del banco: - Ejecutar la orden admitida - Transferir íntegramente la cantidad indicada salvo los casos en los que los gastos corren a cargo del beneficiario. - Hacer la transferencia dentro de los plazos fijados 2) Obligaciones del cliente El cliente deberá proveer de fondos al banco con carácter previo y abonarle la correspondiente comisión. 2. SERVICIO DE CAJAS DE SEGURIDAD A) CONCEPTO Por el contrato de servicio de cajas de seguridad, el banco pone a disposición del cliente una caja fuerte, normalmente incorporada al edificio del banco y se obliga a su custodia o guarda, impidiendo que nadie más que el cliente o personas por él autorizadas tengan acceso a la misma. B) NATURALEZA JURÍDICA Históricamente aparece como una evolución del depósito cerrado, pero el hecho de que el depositario ni siquiera conozca el contenido de la caja lo aproxima al alquiler de bien inmueble y de hecho la terminología mas extendida es la de “alquiler de cajas de seguridad”. Pero el cliente tampoco esta en posesión de la caja. Por ello se suele afirmas que se trata de una contrato consensual, bilateral, atípico y autónomo con causa mixta de guarda y custodia. C) CONTENIDO a) Obligaciones del banco: 1) Poner a disposición del cliente la caja de seguridad en las condiciones pactadas 2) La custodia de los locales en que se ubica la caja a fin de garantizar su integridad 3) No permitir el acceso a nadie mas que el titular o persona autorizada b) Obligaciones del cliente: 1) Pagar el canon o alquiler de la caja 2) No guardar en la caja objetos ilícitos o peligrosos 3) Custodiar la llave que se le facilita y restituirla al finalizar el contrato y, en caso de extravío, comunicarlo inmediatamente. 4) Seguir las instrucciones para el acceso a la caja. D) RESPONSABILIDAD DEL BANCO En el caso de quiebra de la caja y pérdida de su contenido se plantea el régimen de responsabilidad del banco. 9 TEMA 19: DERECHO MERCANTIL Sobre el banco pesa la carga de demostrar el caso fortuito o fuerza mayor a tenor del art. 307 del CCo. Sobre el cliente la de probar el contenido no declarado de la caja y su valor. 3. LA MEDIACIÓN EN LA EMISIÓN DE VALORES MOBILIARIOS En toda emisión de valores (acciones y obligaciones) cuya suscripción se ofrece al público, es esencial la colaboración de los Bancos, porque en el mercado español no existen mecanismos de relación entre el público suscriptor y las sociedades emisoras. La intervención de los Bancos en esta materia puede ser de 2 formas: 1. El Banco presta sus oficinas y ventanillas para que quien quiera suscribir las acciones u obligaciones lo haga en ellas. En este caso no hay propiamente una operación de mediación, sino un arrendamiento de servicios. 2. El Banco desarrolla una actividad tendente a colocar entre sus clientes las acciones u obligaciones: ésta es la auténtica operación de mediación, pues en estos casos el Banco obra como comisionista de las sociedades emisoras, y puede, a su vez, u obligarse sólo a procurar suscriptores, u obligarse a que suscribirá él si no logra que suscriban sus clientes. La actividad de mediación (que es retribuida) origina entre el Banco y las sociedades emisoras una relación jurídica idéntica a la que existe entre comisionista y comitente. La mediación en la colocación de valores mobiliarios en supuesto de emisiones y ofertas públicas de venta, constituye una operación bancaria neutra en la que el banco, según los casos se obliga a: a) Colocar los valores o búsqueda de clientela b) Dirigir o preparar la emisión u oferta c) Coordinar las diferentes entidades que intervienen en la emisión u oferta. d) Garantizar la colocación de los valores si no consigue su suscripción ( generalmente, varios bancos unidos en un “sindicato de emisión” 4. LA GESTIÓN DE CARTERAS DE INVERSIÓN En virtud de este contrato, la entidad de crédito asume la administración individualizada de la cartera de valores negociables o instrumentos financieros por cuenta de su titular de la misma y rendir cuenta al final del contrato. El cliente, deberá asumir las consecuencias positivas o negativas de la gestión y remunerar el servicio ya que el banco tan solo asume una obligación de medios. 5. EMISIÓN DE TARJETAS BANCARIAS A) CONCEPTO Por el contrato de emisión de tarjeta bancaria el banco se obliga a entregar al cliente una tarjeta y facilitar un numero de identificación personal y secreto, que habilita a su titular para hacer frente al pago de las facturas que presenten los establecimientos adheridos que hayan suministrado dinero, BS o servicios al usuario. B) CLASES Tratándose de tarjetas bancarias, que deben diferenciarse de las tarjetas de compra que las instituciones comerciales entregan a sus clientes para realizar 10 TEMA 19: DERECHO MERCANTIL compras solamente en su establecimiento o sucursales, la clasificación más importante es: a) Debito: por las tarjetas de debito, pago o cargo en virtud del cual la entidad emisora promete pagar las facturas firmadas por el titular de la tarjeta, gracias a la delegación de pago o admisión de la asunción de deuda que consienten los 3º proveedores y cargan automáticamente el importe del gasto en la cuenta. El límite de dinero de la tarjeta es el saldo bancario. b) De crédito: tarjetas de crédito, cuando el pago por la entidad se base en la concesión de crédito al titular de la tarjeta, admitiendo el reembolso aplazado por el titular de la tarjeta, superponiendo un contrato activo. El límite de disposición coincide con el del crédito. C) ELEMENTOS PERSONALES a) Banco emisor: es la entidad bancaria que emite la tarjeta de crédito, o que hace efectivo el pago. Puede coincidir con la marca comercial de la tarjeta o pueden ser empresas diferentes. b) Titular de tarjeta: es aquel que esta habilitado para el uso de la tarjeta de crédito y quien se hace responsable de todos los cargos y consumos realizados personalmente o por las personas que él autorice. c) Proveedor o comercio adherido: es aquel que vende BS o servicios al usuario aceptando percibir el importe mediante el sistema de tarjeta de crédito. D) CONTENIDO En defecto de expresa regulación en nuestro derecho positivo, de acuerdo con los códigos de buenas prácticas por el contrato de tarjeta surgen a cargo de las partes las ss obligaciones: a) Obligaciones del banco: 1. Deberá entregar al titular una copia del contrato 2. Adoptar las medidas de seguridad precisas en la remisión al cliente de la tarjeta y numero de identificación 3. Atender los pagos en los términos pactados 4. Enviar mensualmente un resumen detallado de las operaciones realizadas. b) Obligaciones del cliente 1. Custodiar la tarjeta con la debida diligencia y comunicar su extravío 2. Abonar, en su caso los costes de la tarjeta y comisiones pactadas. 3. Reembolsar, en su caso, las sumas adelantadas por el banco. E) EXTINCIÓN El contrato de tarjeta bancaria se extingue por las causas generales de los contratos “intuitu personae”, teniendo especial interés las siguientes: 1. Por vencimiento del plazo convenido 2. Por la no recepción por parte del titular de las tarjetas renovadas 3. Por voluntad unilateral del cliente. 6. AVAL BANCARIO El aval bancario al que la ST del TS de 11 mayo 2001, define como préstamo de firma o garantía efectiva, representa un valido contrato entre el avalista y avalado, 11 TEMA 19: DERECHO MERCANTIL que opera al exterior en base a la solvencia entendida de la entidad bancaria que lo presta y garantiza la operación a la que se destina, como si se tratase de préstamo en dinero para cubrir las posibles responsabilidades del beneficiario. La especialidad de esta figura trasciende a su configuración jurídica como garantía personal caracterizada por la solvencia del garante, ya que en aquellos supuestos en los que es precisa la consignación en metálico, la jurisprudencia de la que constituye una muestra la Sentencia del TS de 14 de mayo de 2004, ha admitido la suficiencia de otras formulas que gozaban de aval bancario 12