Las presunciones en la relación de trabajo doméstico. Comentario a

Anuncio

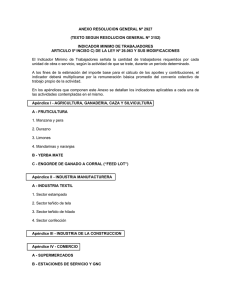

Las presunciones en la relación de trabajo domestico Por: Luis Omar Fernández La ley 260631 estableció que, la ante la falta de presentación de las declaraciones juradas de seguridad social por el empleador o impugnación de las mismas por la Administración, pudiera ésta emplear el mecanismo de la determinación de oficio, disponiendo para ello la utilización de presunciones. En art. 4 de la ley establece una presunción general: “En materia de Seguridad Social, se presumirá, salvo prueba en contrario, que la prestación personal que se efectúa a través de un trabajo se realiza en virtud de un contrato laboral pactado, sea expresa o tácitamente, por las partes” pero, seguidamente el art. 5, en su último párrafo, aclara que “Todas las presunciones establecidas por esta ley operarán solamente en caso de inexistencia de prueba directa y dejarán siempre a salvo la prueba en contrario”. O sea claramente dispone que la presunción solo se pueda utilizar en subsidio de la declaración en base real, norma que frecuentemente ignora la administración fiscal. Los índices a utilizar, entre otros, cuando la cantidad de trabajadores declarados o sus remuneraciones sean insuficientes, en función de la realidad de la actividad desarrollada y ello no se justifique fehacientemente, pueden ser2 “…el consumo de gas, de energía eléctrica u otros servicios públicos, la adquisición de materias primas o envases, el monto de los servicios de transporte utilizados, el valor del total del activo propio o ajeno o de alguna parte del mismo, el tipo de obra ejecutada, la superficie explotada y nivel de tecnificación y, en general, el tiempo de ejecución y las características de la explotación o actividad”. Por su parte las presunciones son un mecanismo indirecto, que establece ciertos hechos ignorados a partir de otros que, siendo conocidos, son su antecedente lógico; a diferencia de ello, en las ficciones, se infiere aquel hecho desconocido, a partir de otro con el que no existe tal relación lógica. Como se verá en el desarrollo que sigue, el índice utilizado para el personal doméstico, tiene más las características de la segunda figura que las de la primera, en la medida en que la prueba en contrario puede volverse imposible. Jarach a la prueba negativa3, la denomino probatio diaboli. 1.- Resolución General 2927 La resolución general 29274 creo como herramienta presuntiva el llamado “Indicador Mínimo de Trabajadores” (IMT) que pretende establecer, en función de las características económicas y técnicas de la actividad, la cantidad de personal necesario para su desarrollo. Se puede advertir de inmediato que intentar con esta presunción aproximarse a la realidad, en forma más o menos precisa, requiere un nivel tal de detalle que imposibilitaría directamente su 1 B.O. 09/12/2005. Art. 5 inc. c). 3 Por ejemplo la relativa a la no existencia de personal domestico. 4 B.O. 21/10/2010. 2 diseño; la doctrina lo advirtió de inmediato y, entre otros, puede verse al respecto el análisis de Daniel G. Pérez5. Sigue diciendo la resolución de marras, que el índice que crea, se empleara cuando concurran las siguientes circunstancias: “a) Se compruebe la realización de una obra o la prestación de un servicio que, por su naturaleza requiera o hubiere requerido de la utilización de mano de obra”. “b) El empleador no hubiere declarado trabajadores ocupados o los declarados fueren insuficientes en relación con dicho índice y no justifique debidamente la no utilización de trabajadores propios o la aplicación de una tecnología sustitutiva de mano de obra”. c)” Por las circunstancias del caso no fuese posible relevar al personal efectivamente ocupado”. Por último, el Anexo I de la norma, contiene los valores del indicador (IMT) para distintas actividades, algunas de las cuales se mencionaran seguidamente. Para la actividad agricologanadera se establecen, entre otros, los siguientes valores: - Capítulo Yerba mate personal permanente: preparación, siembra, limpieza del terreno y otras tareas generales: IMT empleados por hectárea: cero coma cuarenta y seis (0,46). - Capítulo Ganadería, engorde de ganado a corral (feed lot) IMT: cantidad de empleados por cabezas de ganado bovino, hasta dos mil (2.000) cabezas: tres (3) empleados. Capítulo Tomates frescos a campo: IMT cosecha: un (1) jornal por cada uno coma catorce (1,14) toneladas cosechadas, o sesenta y dos (62) jornales por hectárea cosechada, durante 3 meses, que es el tiempo de cosecha. Existen también indicadores para la industria manufacturera, de la construcción y los servicios. En esta última, es de interés mencionar, por ser similar el tipo de tareas, el IMT para hoteles de cinco estrellas: cantidad de trabajadores mensuales por habitación, temporada baja6: cero coma sesenta y ocho (0,68), temporada media: cero coma ochenta (0,80) y temporada alta: cero coma noventa y dos (0,92). En cuanto a establecimientos geriátricos, cuando sean para personas mayores autoválidas con autonomía psicofísica acorde a su edad, no sanatoriales, destinados al alojamiento, alimentación y actividades de prevención y recreación con un control médico periódico, el IMT es de cero coma sesenta y cinco (0,65) empleados por cama ofrecida. 5 PEREZ, Daniel G.: Las presunciones en materia de seguridad social y el nuevo indicador mínimo de trabajadores, Doctrina Laboral ERREPAR, t. XXIV. 6 La norma aclara también los meses que corresponden a cada temporada, según la zona del país. Más allá de la exactitud de los cálculos realizados para establecer cada índice, se observa que, en todos los casos, la cantidad de personal se relaciona con situaciones hecho: tareas a realizar, superficie laborada o cantidad de habitaciones por lo que en las distintas explotaciones la presunción variará con aquellas; no existe un único índice para ninguna actividad, en todas se toman en cuenta determinados parámetros. Solo en el caso del personal domestico se presume la existencia de empleados por el mero hecho de que se desarrolle la actividad. 2.- Dependientes de personas físicas de altos ingresos La resolución general 34927 dispuso agregar al Anexo I de la resolución general 2927 el siguiente índice: - Dependientes de personas físicas de altos ingresos: IMT: UN (1) trabajador desarrollando tareas de asistencia personal y/o a su núcleo familiar. No se analizarán los sujetos comprendidos, ni las condiciones que deben cumplir para estar alcanzados por la norma, ya que solo se intentara vislumbrar su validez como presunción y, en general, como puede llegar a ser la aplicación del nuevo IMT. En primer lugar, se observa que este índice no se aplica como los anteriores, a actividades económicas que signifiquen la producción de bienes y servicios para el mercado, sino que se entromete en la propia intimidad del hogar de las personas. Por esto mismo falla por su base, ya que no existe relación lógica entre el hecho conocido y el inferido: es fácil observar que muchísimas personas realizan por sí mismas estas tareas y, en función de los cálculos de mano de obra empleada en el sector, también puede decirse que una gran mayoría de los hogares carecen de personal que asista a sus integrantes. Es claro que, para personas de altos ingresos, el razonamiento anterior se debilita: se puede sostener que la cantidad de ellas con personal es mayor que la existente en los hogares de bajos ingresos, pero ello no le quita el carácter de ficción al índice, por faltar el aquel nexo lógico entre el hecho conocido y el inferido, como antes se menciono. Luego, yendo al propio guarismo, puede observarse su poca precisión, al compararlo con los demás del Anexo I porque: a) no se realiza distinción alguna en función del tipo o cantidad de tareas a realizar; b) no se prevé la posibilidad de que exista más de una persona trabajando c) no se toma en cuenta el lugar de desarrollo, ni la posible magnitud de las tareas: se presume la misma cantidad de empleados para una vivienda de un ambiente, donde more una sola persona, que para otra muy amplia donde viva una familia numerosa. Tampoco se establece cantidad de trabajo alguna: se presume la existencia de un empleado 7 B.O. 06/05/2013. pero sin establecer el tiempo: jornada completa, media jornada, cuantos días por semana u otro. Por último, este índice se aplicará solo a quienes no “…tengan el carácter de empleador en los términos de la Ley Nº20.744 texto ordenado en 1976 y sus modificaciones o de la Ley Nº26.844 y se encuentren inscriptas en los registros habilitados por esta Administración Federal” lo cual no ocurre con todos los demás casos del Anexo, los que son aplicados a todos los empleadores. 3.- Utilización del índice La ley establece que esta “presunción” admite prueba en contrario y la única que aparece claramente a la vista, es la situación en la que uno de los miembros de la familia, que posea altos ingresos en los términos de la resolución y carezca de personal auxiliar, demuestre que éste existe, pero se encuentra en relación de dependencia con otro integrante de la misma; para las personas que, sin ser familiares, convivan sin constituir un matrimonio, esta prueba seguramente será mucho más dificultosa, excepto que tengan hijos en común. El análisis del resto de las diversas situaciones imaginables se deja librado al lector En los casos del resto de los hogares, es difícil imaginar que pruebas se pueden oponer a la presunción, por ejemplo, cuando no exista personal auxiliar por realizar las tareas la propia persona o sus familiares, difícilmente será aceptada la prueba de testigos, en especial porque no podrán serlo por razones obvias los propios miembros del grupo familiar, que son los únicos que pueden saber si hay personal o no. Se cree que esta indagación puede invadir la privacidad de las personas y llegar a ser por tanto, violatoria de su esfera íntima, protegida constitucionalmente. En ese orden de cosas, las comprobaciones in situ del cumplimiento de la legislación laboral, también pudieran dar lugar a ese reproche constitucional. 4.- Conclusiones Es claro que estas dificultades deben haber sido advertidas por los redactores de la norma, por lo que cabe preguntarse cuáles fueron los propósitos de la misma y, en primer lugar, aparece la presión hacia los empleadores para que se inscriban como tales y declaren a su personal. Esta también acreditado que este tipo de trabajo, por su naturaleza y la del lugar donde se realiza, es el de mas difícil control, en lo relativo a la correcta inscripción del personal; esto se ve agravado porque muchos de estos trabajadores no tienen una situación inmigratoria regular, carecen de documentos o son beneficiarios de planes de subsidio que perderían en caso de tener un trabajo regularmente registrado. Es por ello que muchas veces, en la falta de registración, hay complicidad entre empleado y empleador. Además, se cree que los principales incentivos para la regularización de estas relaciones laborales, ya están en vigencia desde hace mucho tiempo: el bajo costo de los aportes y la posibilidad para los empleadores de deducirlos de impuesto a las ganancias. Por todo ello se estima que el nuevo índice no producirá demasiados resultados en orden a la regularización del personal doméstico; este parecería ser uno más de los instrumentos de presión que emplea el Fisco y es fruto de la prolífica imaginación del recaudador que, como es sabido, compite en ingenio en el campo de la tributación con el evasor.