Resol. DGT-R-028-2013

Anuncio

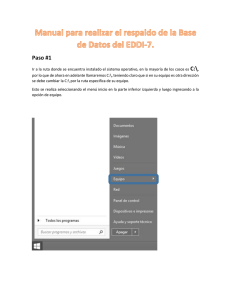

Nº DGT-R-028-2013.—San José, a las once horas quince minutos del día 22 de julio del dos mil trece. Considerando: I.—Que el artículo 99 del Código de Normas y Procedimientos Tributarios faculta a la Administración Tributaria para dictar normas generales tendientes a la correcta aplicación de las leyes tributarias, dentro de los límites que fijen las disposiciones legales y reglamentarias pertinentes. II.—Que el artículo 109 del citado Código faculta a la Dirección General de Tributación para establecer directrices, sobre la forma mediante la cual se debe consignar la información tributaria. III.—Que el artículo 128 del mismo cuerpo normativo, establece la obligatoriedad de los contribuyentes y responsables de facilitar las tareas de determinación, fiscalización e investigación que realice la Administración Tributaria. IV.—Que los artículos 74 y 75 de la Ley del Impuesto sobre la Renta, establecen para los contribuyentes que se acogen al régimen de Tributación Simplificada, la presentación de la declaración y la fecha de pago del impuesto, respectivamente. V.—Que los artículos 30 y 31 Ley de Impuesto General sobre las Ventas, establecen para los contribuyentes que se acogen al régimen de Tributación Simplificada, la presentación de la declaración y la fecha de pago del impuesto, respectivamente. VI.—Que mediante la Resolución Nº DGT-R-012-2011, de las ocho horas treinta minutos del ocho de junio de dos mil once, se faculta a la Administración Tributaria para disponer que otras declaraciones juradas autoliquidativas, se confeccionen por medio del programa EDDI-7. VII.—Que mediante el artículo 3 de la Resolución Nº DGT-R-012-2011, se indicaron los requerimientos técnicos del programa EDDI-7. VIII.—Que mediante dicho programa, los declarantes y contribuyentes pueden llenar la Declaración Jurada del Impuesto sobre la Renta, Declaración Jurada del Impuesto General sobre las Ventas, la Declaración del Impuesto de traspaso de bienes inmuebles, la Declaración del Impuesto a la transferencia de vehículos automotores, aeronaves y embarcaciones, Declaración Jurada del régimen de tributación simplificada, así como los recibos oficiales de pago. IX.—Que tales formularios, para efectos de presentación y pago, se generarán mediante el programa EDDI-7, impresos en código de barras PDF o en archivo formato XML en el caso del impuesto de Renta y Ventas. X.—Que debido a que los avances en materia de tecnología y comunicaciones permiten a la Administración Tributaria estandarizar, simplificar, agilizar e integrar la información contenida en las bases de datos, lo procedente es establecer, en forma obligatoria, el uso de los medios electrónicos para confeccionar los formularios de declaraciones y pago de impuestos por medio del programa EDDI-7, para los sujetos pasivos del Impuesto de traspaso de bienes inmuebles, Impuesto a la transferencia de vehículos automotores, aeronaves y embarcaciones, Régimen de tributación simplificada, que al día de hoy autoliquidan dicho impuesto en el formulario ordinario en papel. XI.—Que el objetivo fundamental de la presente resolución es potenciar el uso del programa EDDI-7, como medio para confeccionar los formularios de declaraciones de impuestos, acorde con el uso de modernas tecnologías de información y comunicación ajustada a las necesidades del usuario y de la Administración Tributaria, así como facilitar el cumplimiento voluntario y simplificar los trámites a los sujetos pasivos. XII.—Que mediante el punto 2.5 del Informe Nº DFOE-SAF-IF-05-2013 del 19 de junio de 2013, la Contraloría General de la República manifestó: “… la contabilización de una parte importante del impuesto sobre la renta, utiliza un método de registro que no garantiza necesariamente precisión en la clasificación y presentación de las cifras respectivas, situación que debe ser revisada por la Administración, para efectos de asegurar un adecuado proceso de reporte y rendición de cuentas respecto de dichos ingresos…”. Por lo cual, se hace necesario establecer formularios de declaración separados para cada uno de los impuestos de renta y ventas, que deben presentar los contribuyentes del Régimen de Tributación Simplificada. Por tanto, RESUELVE: Artículo 1º—Obligatoriedad en el uso del EDDI-7: Se establece el uso obligatorio del programa de ayuda “Elaboración Digital de Declaraciones de Impuestos” EDDI-7 como medio para la confección y presentación de las declaraciones juradas del Impuesto de Traspaso de Bienes Inmuebles, Impuesto a la Transferencia de Vehículos Automotores, Aeronaves y Embarcaciones, así como el Impuesto Sobre la Renta e Impuesto General sobre las Ventas, estos dos últimos bajo el Régimen de Tributación Simplificada. Los sujetos pasivos indicados en el párrafo anterior, deben presentar a su nombre una declaración por tipo de Impuesto y período. En el caso de los contribuyentes del Régimen de Tributación Simplificada, deberán presentar trimestralmente, dos formularios, uno constituye la Declaración del Impuesto sobre la Renta y el otro, la Declaración del Impuesto General sobre las Ventas, bajo la modalidad de determinación de los tributos establecidos para este régimen. El programa de ayuda EDDI-7, así como el formato e instrucciones de los formularios, pueden ser modificados por la Administración Tributaria, según sus necesidades, sin requerir al efecto una resolución que los implemente, con la sola publicación de estas modificaciones en el sitio Web de la Dirección General de Tributación. Artículo 2º—Disponibilidad del programa EDDI-7: El programa EDDI-7 está a disposición en la página Web:“http://dgt.hacienda.go.cr/oficina/herramientas/Paginas/EDDIElaboracionDigitaldeDeclaracionesd eImpuestos.aspx”, para ser descargado directamente al computador y puede obtenerse también en disco compacto en las administraciones tributarias. Este programa es gratuito y se prohíbe su venta. Asimismo, en las administraciones tributarias están disponibles los “Quioscos tributarios” donde los contribuyentes podrán llenar e imprimir mediante este programa las declaraciones indicadas en el artículo 1º de la presente resolución. Además se podrán habilitar otros puestos al servicio del contribuyente, lo cual será comunicado mediante publicación en el sitio Web mencionado y en otros medios de comunicación colectiva. Artículo 3º—Presentación de la declaración y pago del impuesto: Posterior a la impresión del respectivo formulario, el contribuyente debe presentar la declaración y pagar el impuesto correspondiente ante las cajas de la entidad recaudadora autorizada. Artículo 4º—Vigencia: Rige a partir del 1º de octubre de 2013. Transitorio I.—Vigencia de los formularios preimpresos. Los formularios preimpresos que con anterioridad a esta resolución se establecieron para la confección y presentación de la declaración jurada de los impuestos mencionados en el artículo 1° de esta Resolución, podrán ser usados y presentados hasta el 15 de abril de 2014, fecha a partir de la cual solo podrán utilizarse los formularios emitidos con el programa de ayuda “Elaboración Digital de Declaraciones de Impuestos” EDDI-7. Transitorio II.—Declaraciones de períodos anteriores al 1º de octubre de 2013. Todas aquellas declaraciones de períodos anteriores a la vigencia de esta resolución, correspondientes a los impuestos indicados en el artículo 1°, que se encuentren pendientes de presentar a la fecha de vigencia de la misma, así como toda declaración que rectifique lo declarado mediante formulario suministrados en papel, podrá ser confeccionada conforme a lo indicado en esta resolución o en papel preimpreso hasta la fecha indicada en el Transitorio I, a partir de la cual sólo podrán confeccionarse conforme lo dispone esta resolución. Publíquese.Carlos Vargas Durán, Director General.—1 vez.—O. C. Nº 17346.—Solicitud Nº 109-11706513GII.—(IN2013056777). Publicada en La Gaceta N° 187 del lunes 30-9-2013