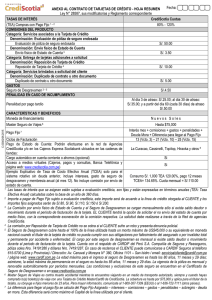

memoria anual 2014 crediscotia financiera sa

Anuncio