CURSO VIRTUALES 2015 I Perucontable.com Tributaria - Red de blogs

Anuncio

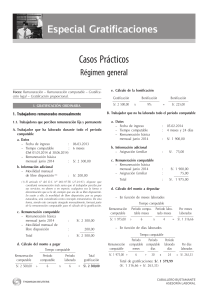

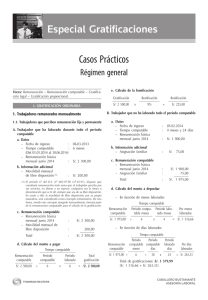

Perucontable.com I Tributaria - Red de blogs CURSO VIRTUALES 2015 OSCE – 2015: Contrataciones y Adquisiciones del Estado SEACE : Sistema Electrónico de Adquisiciones y Contrataciones del Estado – 2015 SIAF : Sistema Integrado de Administración Financiera – Básico SIMI : Control patrimonial de los bienes estatales Beneficios Sociales Planilla Electrónicas – PDT 601: T-Registro y Plame Actualización de “PDT 2015″ Software Contable “CONCAR” Software Contable “CONCAR AVANZADO” Contabilidad para no contadores Contabilidad básica Microsoft Office Word 2013 Microsoft Office Excel 2013 Microsoft Office PowerPoint 2013 Microsoft Office Access 2013 INFORMES E INSCRIPCIONES Teléfono: 043-429824 | Celular (M): 944952337 | RPM: *735479 RPC: 954782378 | Correo: info@aulacontable.com SITIO WEB WWW.AULACONTABLE.COM Perucontable.com I Tributaria - Red de blogs Aplicación de la Ley N.° 30334 Caso práctico N° 01 La empresa Mariños SAC tiene dos trabajadores pendientes de liquidar y nos pregunta ¿cómo se calculan ahora las gratificaciones truncas y si las mismas se encuentran afectas?, para ello, la empresa nos proporciona los siguientes datos: Primer trabajador (Régimen General Laboral) - Fecha de ingreso - Fecha de cese - Tiempo computable (*) - Remuneración mensual - Asignación familiar - Asignación por educación (**) : 1 de enero de 2015 : 10 de junio de 2015 : 5 meses : S/. 2,300.00 nuevos soles : S/. 75.00 nuevos soles : S/. 600.00 nuevos soles (*) Conforme al artículo 6 de la Ley N.° 27735, se señala (…) en caso que el trabajador cuente con menos de seis meses, percibirá la gratificación en forma proporcional a los meses laborados (…). (**) De acuerdo al numeral 3.1 del Decreto Supremo N.° 005-2002-TR, no se considera remuneración computable los conceptos regulados en el artículo 19 Decreto Supremo N.° 001-97-TR. Analicemos el caso 1) Remuneración computable Básico (S/. 2,300.00) + Asignación familiar (S/. 75.00) = Total (S/. 2,375.00). 2) Cálculo de la gratificación trunca: Remuneración computable (S/. 2,375.00) / Periodo computable (6) x Periodo laborado de meses (5) = Total de Gratificación Trunca (S/. 1,979.16). 3) En este caso, el monto a percibir como gratificación trunca será de S/. 1,979.16, el mismo que se encuentra afecto a aportaciones, contribuciones y descuentos de ley; asimismo, el 9% de Essalud será aportado al mismo seguro, puesto que La Ley N.° 30334 recién entró en vigencia a partir del día 25-06-15 (cabe precisar que la norma no es retroactiva). En consecuencia, su trabajador al haber cesado antes que la norma se aplique, solo percibirá dicha gratificación trunca con sus respectivas afectaciones y no percibirá el 9% de la bonificación extraordinaria. Perucontable.com I Tributaria - Red de blogs Segundo Trabajador (Régimen General Laboral) - Fecha de ingreso - Fecha de cese - Tiempo computable (*) - Remuneración mensual - Alimentación principal - Movilidad supeditada a la asistencia (**) : 1 de marzo de 2015 : 26 de junio de 2015 : 2 meses y 27 días : S/. 4,500.00 nuevos soles : S/. 350.00 nuevos soles : S/. 200.00 nuevos soles (*) En dicho periodo el trabajador tuvo una inasistencia de 3 días, por lo cual conforme al numeral 3.4 del Decreto Supremo N.° 005-2002-TR, se señala que el tiempo de servicios para efectos del cálculo se determina por cada mes calendario completo laborado en el periodo correspondiente. Los días que no se consideren tiempo efectivamente laborado se deducirán a razón de un treintavo de la fracción correspondiente. (**) De acuerdo al numeral 3.1 del Decreto Supremo N.° 005-2002-TR, no se considera remuneración computable los conceptos regulados en el artículo 19 Decreto Supremo N.° 001-97-TR. Analicemos el caso 1) Remuneración computable Básico (S/. 4,500.00) + Alimentación principal (S/. 350.00) = Total (S/. 4,850.00). 2) Cálculo de la gratificación trunca Por meses Remuneración computable (S/. 4,850.00) / Periodo computable (6) x Periodo laborado de meses (2) = Total de Gratificación Trunca por meses (S/. 1,616.66). Por días Remuneración computable (S/. 4,850.00) / Periodo computable (6) / N.° de días en el mes (30) x N.° de días laborados (27) = Total de Gratificación Trunca por días (S/. 727.49). Monto total por gratificaciones truncas: S/. 1,616.66 + S/. 727.49 = S/. 2,344.15 3) Cálculo de la bonificación extraordinaria Gratificación trunca (S/. 2,344.15) x 9% = S/. 210.97 4) El total a pagar al trabajador por gratificación trunca será de S/. 2,344.15; asimismo, a partir del 25-06-15 ya no se encuentran afectas a aportaciones, Perucontable.com I Tributaria - Red de blogs contribuciones ni descuentos de índole alguna, excepto aquellos otros descuentos establecidos por ley (por ejemplo renta de quinta categoría) o autorizados por el trabajador, conforme al artículo 1 de Ley N.° 30334. Adicionalmente, el trabajador percibirá la bonificación extraordinaria de S/. 210.97 (afecto a renta de quinta categoría), de acuerdo al artículo 3 de la precitada Ley, puesto que su colaborador cesó luego de la entrada en vigencia del dispositivo legal. Finalmente, su trabajador percibirá un monto total de S/. 2,555.12. Caso práctico N° 02 La empresa Suspiros SAC nos consulta: de acuerdo a la Ley N.° 30334 ¿cómo se calcula la intangibilidad de la CTS? y nos otorga la siguiente información: - Fecha de ingreso - Monto depositado en la cuenta de CTS - Remuneración básica junio 2015 - Asignación familiar : 1 de noviembre de 2008 : S/. 9,100.00 nuevos soles : S/. 1,400.00 nuevos soles : S/. 75.00 nuevos soles Solución 1) Remuneración computable Básico (S/. 1,400.00) + Asignación familiar(S/.75.00) = Total (S/. 1,475.00). 2) Cálculo del monto intangible Remuneración computable (S/. 1,475.00) x (4) = Total de monto intangible (S/. 5,900.00). 3) Cálculo del monto disponible Monto depositado cuenta de CTS (S/. 9,100.00) - Monto intangible (S/. 5,900.00).= S/. 3,200.00 (*) De acuerdo al artículo 5 de la Ley N.° 30334, el trabajador podrá disponer libremente del 100% del excedente de cuatro remuneraciones brutas, de los depósitos por CTS efectuados en las entidades financieras y que tengan acumulados a la fecha de disposición. Asimismo, señala que para ello, se considerará el monto de la última remuneración del trabajador.