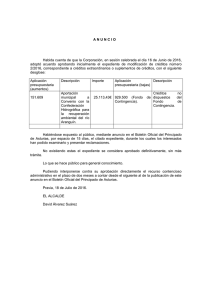

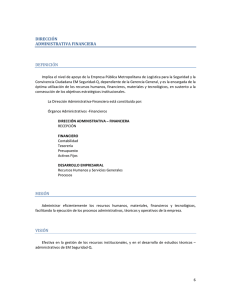

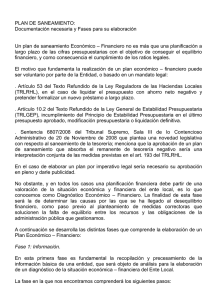

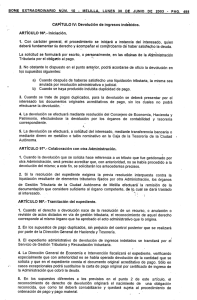

mafim3 - Portal Gobiernos Locales

Anuncio