folleto informativo

Anuncio

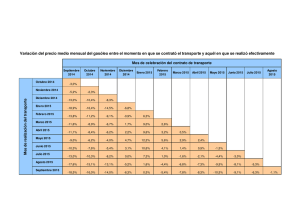

6. ¿CÓMO SE EFECTÚA LA DEVOLUCIÓN? En base a las solicitudes de devolución presentadas, la Oficina Gestora correspondiente al domicilio fiscal del beneficiario de la devolución acordará la misma y efectuará la transferencia bancaria a la cuenta indicada por aquel. Los interesados podrán hacer el seguimiento de sus solicitudes y de las devoluciones practicadas consultando la mencionada página web de la Agencia Estatal de Administración Tributaria. 7. ¿EXISTE ALGUNA OTRA OBLIGACIÓN PARA LOS BENEFICIARIOS DE LA DEVOLUCIÓN? SÍ. Los beneficiarios de la devolución del Impuesto sobre Hidrocarburos deberán estar en posesión de la factura acreditativa de cada suministro o grupo de suministros incluidos en las solicitudes de devolución y conservar las mismas durante un período de cuatro años a partir de la fecha en que finaliza el plazo de presentación de dichas solicitudes. 8 . ¿ S E P U E D E A C T UA R A T R AV É S D E U N COLABORADOR SOCIAL? SÍ. Para facilitar la presentación por Internet de las solicitudes previstas en la Orden que regula el procedimiento de devolución, se puede acudir a alguna de las entidades que colaboran con la Agencia Estatal de Administración Tributaria. Si el beneficiario pertenece a una Organización del sector que tiene firmado un convenio de colaboración con la Agencia Estatal de Administración Tributaria podrá autorizar a dicha Organización para que presente en su nombre, a través de Internet, la solicitud a que se refiere el apartado 5 anterior. Puede consultarse la lista de las entidades que han firmado un convenio de colaboración en la dirección www.agenciatributaria.es. 9. ¿CUÁNDO ENTRA EN VIGOR ESTA NORMATIVA? Esta normativa entrará en vigor el día siguiente al de la publicación en el “Boletín Oficial del Estado” de la Orden , por la que se establece el procedimiento para la devolución extraordinaria de las cuotas del Impuesto sobre Hidrocarburos soportadas por los agricultores y ganaderos por las adquisiciones de gasóleo. Para más información acceder al portal de la Agencia Tributaria www.agenciatributaria.es, apartado “Gasóleo Agrícola” o bien contactar con el teléfono 901 33 55 33. www.agenciatr ibutar ia.es DEVOLUCIÓN EXTRAORDINARIA DEVOLUCIÓN EXTRAORDINARIA DEL IMPUESTO SOBRE DEL IMPUESTO SOBRE HIDROCARBUROS A LOS HIDROCARBUROSY GANADEROS A LOS AGRICULTORES AGRICULTORES Y GANADEROS 2006-2007 2006-2007 www.agenciatr ibutar ia.es PROCEDIMIENTO PARA LA DEVOLUCIÓN EXTRAORDINARIA DE LAS CUOTAS DEL IMPUESTO SOBRE HIDROCARBUROS SOPORTADAS POR LOS A G R I C U LT O R E S Y G A N A D E R O S P O R L A S ADQUISICIONES DE GASÓLEO. La disposición adicional trigésima tercera de la Ley 51/2007, de 26 de diciembre, de Presupuestos Generales del Estado para el año 2008, reconoce el derecho a la devolución extraordinaria de las cuotas del Impuesto sobre Hidrocarburos, satisfechas o soportadas por los agricultores y ganaderos con ocasión de las adquisiciones de gasóleo. 1 . ¿QUÉ SE DEVUELVE? Se devuelven las cuotas del Impuesto sobre Hidrocarburos satisfechas por las adquisiciones de gasóleo que hayan tributado al tipo impositivo bonificado previsto en el artículo 50.1 de la Ley 38/1992, de 28 de diciembre, de Impuestos Especiales, efectuadas durante el período comprendido entre el 1 de octubre de 2006 y el 30 de septiembre de 2007. 2 . ¿QUIÉNES TIENEN DERECHO A LA DEVOLUCIÓN? Los agricultores y ganaderos que en el período indicado hayan tenido derecho a la utilización de gasóleo bonificado para uso agrícola y que efectivamente haya sido empleado como carburante en la agricultura, incluida la horticultura, ganadería y silvicultura, y que, además, en relación con estas actividades, hayan estado inscritos en dicho período en el Censo de Obligados Tributarios del Ministerio de Hacienda. En el citado censo constan, en relación con dichas actividades, las personas que, respecto a los ejercicios que comprende la devolución, se encuentren en alguna de las siguientes situaciones: a) Que estén dadas de alta en la división 0 “Ganadería Independiente” o en los epígrafes 911 ó 912 de las tarifas del Impuesto sobre Actividades Económicas. b) Que, en el caso de personas físicas, hayan declarado rendimientos de actividades agrarias en la declaración anual del Impuesto sobre la Renta de las Personas Físicas. c) Que, en el caso de personas jurídicas y entidades a que se hace referencia en el artículo 35.4 de la Ley 58/2003, de 17 de diciembre, General Tributaria, hayan declarado bases imponibles por entregas de bienes o prestaciones de servicios correspondientes a actividades agrarias en las correspondientes declaraciones del Impuesto sobre el Valor Añadido. d) Que figuren en este censo como consecuencia de un procedimiento de comprobación censal, en el que se haya constatado la realización por el titular de actividades agrarias, incluidas la horticultura, ganadería y silvicultura. 3 . ¿QUÉ CONSUMOS DE GASÓLEO DAN DERECHO A LA DEVOLUCIÓN? Los consumos realizados en: a) Motores de tractores y maquinaria agrícola autorizados o no para circular por vías y terrenos públicos, empleados en la agricultura, incluidas la horticultura, ganadería y silvicultura. b) Motores de los aparatos y artefactos empleados en igual destino. 4. ¿A CUÁNTO ASCIENDE LA DEVOLUCIÓN? El importe a devolver será igual al resultado de multiplicar el tipo de 78,71¤ por 1.000 litros sobre una base constituida por el resultado de multiplicar el volumen de gasóleo efectivamente empleado en la agricultura incluida la horticultura, ganadería y silvicultura durante el período comprendido entre el 1 de octubre de 2006 y el 30 de septiembre de 2007, expresado en miles de litros, por el coeficiente 0,998. Ejemplo: Consumo de gasóleo 1.800 l x 0,998 = 1.796,4 l x 78,71¤/ 1.000 l = 141,39 ¤ a devolver. 5. ¿QUÉ HAY QUE HACER PARA OBTENER LA DEVOLUCIÓN? Para obtener la presente devolución del Impuesto sobre Hidrocarburos, deberá presentarse a la Administración Tributaria la “Solicitud de devolución extraordinaria de las cuotas del Impuesto sobre Hidrocarburos soportadas por los agricultores y ganaderos por las adquisiciones de gasóleo 2006-2007”, antes del 30 de junio de 2008. Esta presentación se realizará por Internet en la dirección www.agenciatributaria.es ajustada al formato electrónico aprobado. En la solicitud deberá constar: 1º. NIF: 9 caracteres. 2º. Código correspondiente al medio empleado para la utilización del gasóleo como carburante: 1. Tractores; 2. Maquinaria agrícola distinta de los tractores; 3. Motores fijos; 4. Otros medios utilizados. 3º. Las matrículas de los vehículos en los que se ha utilizado el gasóleo bonificado. 4º. Designación y número de fabricación de la maquinaria o artefacto con los que se ha efectuado el consumo de gasóleo bonificado. 5º. El volumen de litros consumidos e importe del mismo. En el supuesto de adquisiciones de gasóleo satisfechas mediante cheques gasóleo, el declarante deberá determinar la cantidad de litros adquiridos correspondientes al importe satisfecho y consignar este dato en la solicitud. 6º. La fecha y número de factura de cada operación de suministro o del conjunto de suministros de gasóleo bonificado amparados en una misma factura. 7º. Identificación de la entidad financiera y del código de la cuenta cliente, a la que se efectuarán las transferencias de las devoluciones.