Evolución, Perspectivas y Retos de la Economía Nacional

Anuncio

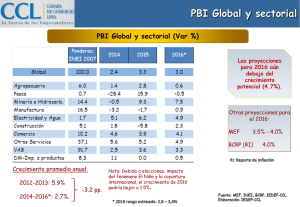

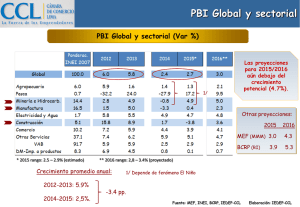

Evolución, Perspectivas y Retos de la Economía Nacional Cesar Peñaranda C. Director Ejecutivo del IEDEP Setiembre 2013 ÍNDICE TEMÁTICO Panorama Mundial.- Panorama Nacional. “Drivers” del Crecimiento Económico ¿Cómo se ve al Perú en el 2021? Relevancia de la Productividad Reflexión Final Panorama Mundial Panorama mundial se torna poco favorable para el Perú • Crecimiento moderado economía mundial. de la • Menor crecimiento en China (7.6% en el 1er Semestre 2013). • Fragilidad económica en Europa. • Volatilidad en los mercados ante incertidumbre sobre el retiro del estímulo monetario (QE) en EE.UU. • Desaceleración del crecimiento en América Latina. • Caída de los precios internacionales de los metales. • Depreciación de las nacionales en la región. Fuente: MEF monedas * Proyectado 2013 Menor ritmo de crecimiento de nuestros principales socios comerciales Principales Indicadores de Desempeño Mundial (Var% promedio anual) Desaceleración / Recesión (2008-2013*) Expansión (2002-2007) EE.UU Eurozona China EE.UU Eurozona China 2.6 2.0 11.2 0.8 -0.3 9.0 5.8 5.7 18.2 0.4 0.3 8.3 21.8 Fuente: FMI Elaboración: IEDEP-CCL 1.2 EE.UU., Europa y China, principales socios comerciales, explican el 60% de las exportaciones peruanas. * Proyectado 2013 Desaceleración del Comercio Mundial Volumen de Exportaciones Mundiales (Var% Ene-Jun) Estructura de las Exportaciones Mundiales (%) Fuente: CPB World Trade Monitor, BCRP, UNCTAD Elaboración: IEDEP-CCL 53% 47% 6% 0.24% Economías Avanzadas Economías Emergentes América Latina PERÚ Evolución e impacto de la expansión cuantitativa - QE Expansión Cuantitativa Monetaria (QE) de los principales Bancos Centrales 2008-2013* (Miles de Mills de US$) QE por Banco Central 2008-2013* (%) 28.9% Monto total de activos: US$ 7,363 miles de millones *Datos a abril del 2013 MBS: Mortgage-backed securities o títulos respaldados por hipotecas FED: Reserva Federal de los EEUU, BOE: Banco de Inglaterra, ECB: Banco Central Europeo, BOJ: Banco de Japón Fuente: FED, BBVA Elaboración: IEDEP-CCL Impacto del recorte del impulso monetario de la FED Tendencia del Dólar Estadounidense (Índice 2008=100) EE.UU.: tasas del Tesoro a 10 años (%) * Tipo de cambio del dólar americano (US$) frente a una canasta ponderada de monedas de los principales socios comerciales de los EE.UU. Un alza de este índice indicaría apreciación del US$. Fuente: FED, BCRP, Credicorp Elaboración: IEDEP-CCL El sector privado podría enfrentar un alto costo financiero Perú: Bonos y deuda externa total privada y pública de mediano y largo plazo (% del PBI) Al segundo trimestre del 2013, las obligaciones externas del sector privado representan el 14% del PBI. Fuente: BCRP Elaboración: IEDEP-CCL Panorama Nacional: “Drivers” del crecimiento “Drivers” del crecimiento del Perú en el periodo 2000-2013 Contribución de los principales componentes del gasto al crecimiento del PBI (en p.p) 16.0 14.0 12.0 10.0 6.8 8.0 5.0 6.0 4.0 3.0 2.0 4.0 7.7 8.9 9.8 8.8 6.9 5.0 6.3 5.5 0.9 0.2 0.0 -2.0 -4.0 Exportaciones reales por encima de la inversión privada Inversión privada crece a mayor ritmo que las exportaciones reales -6.0 2000 * Proyectado Fuente: INEI, MEF, BCRP 01 02 03 Inversión privada 04 Se desaceleran la inversión privada y las exportaciones 05 06 07 Exportaciones Bs y Ss 08 09 PBI Elaboración: IEDEP-CCL 2010 11 12 Demanda Interna 13* “Drivers” del crecimiento del Perú en el periodo 2000-2013 Contribución de los principales componentes del gasto al crecimiento del PBI (en p.p) 16.0 14.0 12.0 10.0 6.8 8.0 5.0 6.0 4.0 3.0 2.0 4.0 7.7 8.9 9.8 8.8 6.9 5.0 6.3 5.5 0.9 0.2 0.0 -2.0 -4.0 Exportaciones reales por encima de la inversión privada Inversión privada crece a mayor ritmo que las exportaciones reales -6.0 2000 * Proyectado Fuente: INEI, MEF, BCRP 01 02 03 Inversión privada 04 Se desaceleran la inversión privada y las exportaciones 05 06 07 Exportaciones Bs y Ss 08 09 PBI Elaboración: IEDEP-CCL 2010 11 12 Demanda Interna 13* “Drivers” del crecimiento del Perú en el periodo 2000-2013 Contribución de los principales componentes del gasto al crecimiento del PBI (en p.p) Inversión privada: 21.4% del PBI. 16.0 14.0 Consumo privado: 61.6% del PBI. 12.0 10.0 6.8 8.0 5.0 6.0 4.0 3.0 2.0 4.0 7.7 8.9 9.8 Inversión y consumo privado: 83% del PBI. 8.8 6.9 5.0 6.3 5.5 5.3 0.9 0.2 0.0 -2.0 -4.0 Exportaciones reales por encima de la inversión privada Inversión privada crece a mayor ritmo que las exportaciones reales -6.0 2000 * Proyectado Fuente: INEI, MEF, BCRP 01 02 03 Inversión privada 04 Se desaceleran la inversión privada y las exportaciones 05 06 07 Exportaciones Bs y Ss 08 09 PBI Elaboración: IEDEP-CCL 2010 11 12 Demanda Interna 13* Retomar la dinámica de la inversión privada requiere recuperar la confianza empresarial Inversión Privada y Confianza Empresarial ¿Cuál es el monto requerido para recuperar el ritmo de crecimiento de las inversiones del último quinquenio? Inversión Privada (Var% anual) 12.6+ 20.6% Se ha identificado 31 proyectos de inversión que se encuentran paralizados o retrasados que representan un monto de US$ 22,000 millones. Fuente: BCRP Elaboración: IEDEP-CCL * Proyectado Equivalente a los proyectos de Conga y Tía María. De haberse destrabado estos proyectos, la inversión privada hubiera crecido al ritmo registrado en el periodo 2006-2010. US$ 443 Mills 1 p.p crecim. Inv. Privada Deficiente ejecución presupuestal Ejecución del Presupuesto 2013 Proyectos de Inversión* (% avance) Grado de Ejecución del Presupuesto de Inversión del Gobierno Nacional Sector *A agosto del 2013 Fuente: MEF, BCRP Elaboración: IEDEP-CCL Función Ejecución Transporte y Comunicaciones Infraestructura y mantenimiento 67.3% Desarrollo e inclusión social Asistencia Social 50.7% Educación Educación básica, superior y técnica 42.1% Salud Salud colectiva e individual 36.7% Energía y minas Electricidad rural 34.9% Judicial Infraestructura y equipamiento 39.0% Interior Orden interno 21.8% Economía y Finanzas MEF, SUNAT, SMV, OSCE 39.2% Vivienda y Saneamiento Saneamiento, vivienda y desarrollo urbano 24.0% Las exportaciones vienen registrando resultados negativos Exportaciones de Bienes (Var% anual) Exportaciones 2013 (Var% Ene-Jun) Var % acum. -12% Balanza Comercial (Mills US$) Después de 11 años el Perú registraría un déficit de balanza comercial. Elaboración: IEDEP-CCL Fuente: Sunat-Aduanas, MEF, BCRP Se ha reducido la dinámica de las importaciones… Importaciones de Bienes (Var% anualizada) Bienes de Consumo Duradero (Var% Ene-Jun 2013) Bienes de Capital (Var% Ene-Jun 2013) Según uso o destino económico (Var% Ene-Jun 2013) … particularmente vinculada a inversión privada. Fuente: BCRP Elaboración: IEDEP-CCL Sectores no primarios marcan la pauta del crecimiento PBI Construcción, Comercio y Servicios (Var % anual) 17,3 16 4 Construcción Minería 3 14 14.5 12 10,0 10 Servicios 7,7 6,6 6,0 Comercio 4 2 12 0.8 0 -1 2 -0,3 E11 Fb Mz Ab My Jn Jl Ag St Oc Nv Dc E12 Fb Mz Ab My Jn Jl Ag St Oc Nv Dc E13 Fb Mz Ab My Jn Construcción 12.8% Comercio 6.1% Servicios 6.5% Estructura del PBI* (%) = 100 = Fuente: INEI, MEF, BCRP Elaboración: IEDEP-CCL Sectores no primarios 74.6 6 4 Manufactura -3 0 10 8 -2 PBI 2013 No Primario 14 1 8 6 16 14.8 E11 Fb Mz Ab My Jn Jl Ag St Oc Nv Dc E12 Fb Mz Ab My Jn Jl Ag St Oc Nv Dc E13 Fb Mz Ab My Jn 18 PBI Manufactura y Minería (Var % anual) -4 2.2 2 0 PBI 2013 Primario + + Mnería 3.1% Sectores primarios 15.7 Manufactura 1.2% + DM e Imp. + 9.7 *Sectores no primarios: Construcción, comercio, electricidad y agua, otros servicios y manufactura no primaria. Sectores primarios: Agropecuario, pesca, minería e hidrocarburos y manufactura primaria. Tendencia decreciente de la recaudación tributaria Ingresos Tributarios del Gobierno Central (contribución en puntos porcentuales) Recaudación del Impuesto a la Renta de 3era Categoría (Var % real) Ene- Jul 2013 -15.1% El IR y el IGV explican el 45 y 52%, respectivamente, de los ingresos tributarios. * Enero - Julio Comercio 2011 2013* Construcción 2011 2013* 14% 6% 16% 7% Minería e Hidroc. 2011 2013* 24% 16% Manufactura 2011 2013* Servicios 2011 2013* 18% 37% 18% 42% Fuente: SUNAT Elaboración: IEDEP-CCL Tributos Internos por Sectores (%) La reducción del canon minero es hasta 5 veces menos de lo no ejecutado en inversión pública Canon No Recaudado/1 e Inversiones No Ejecutadas por los Gobiernos Regionales y Locales (Mills. de nuevos soles ) 69% 69% 52% * Participación del canon minero no recaudado Evolución del Canon Minero (Mills de nuevos soles ) * Cifras al 2012 Fuente: MEF Elaboración: IEDEP-CCL 1/ Variación 2013 respecto al 2012 * Panorama Nacional ¿Cómo se ve al Perú en el 2021? ¿Cuántos años necesita el Perú para lograr la meta de país del primer mundo? PBI per cápita Perú en US$ PPP bajo distintos escenarios de crecimiento económico Índice de Desarrollo Humano 2012 PBI pc 2012: US$ 10,719 24,000 - Meta = US$ 21,500 per cápita en PPP 2021 20,000 - 8.4% 2025 2032 Objetivo Riesgo 6.0% 3.9% 16,000 Países de Desarrollo Humano muy alto 12,000 - 9 años IDH IDH-D* 0.741 0.561 0.905 0.807 8,000 - 20 años Crecimiento en zona de riesgo PBI 2013 PBI 2014 (*) IDH ajustado por desigualdad. 5.3% 5.7% Fuente: FMI, BCRP, INEI. PNUD Elaboración: IEDEP-CCL Relevancia de la Productividad Productividad, principal impulsor de la competitividad de un país Productividad Total de Factores (PTF) “Contribución que hacen a la eficiencia productiva los elementos que intervienen directa o indirectamente en el proceso productivo” Permite 1 2 Aumentar la eficiencia con que son utilizados los factores fundamentales del proceso productivo: Trabajo y Capital. Impulsar el crecimiento económico dinámico y sostenido. Fuente: César Peñaranda - "Agenda Económica para el Cambio“ Agenda Integral en pro de la Productividad 2 Apertura al Comercio e IED 1 3 Reformas Estructurales Institucionalidad 4 PRODUCTIVIDAD Política de Estado Capital Humano 7 Infraestructura Física de Calidad 5 Tecnología e Innovación 6 Descentralización Fuente: César Peñaranda - "Agenda Económica para el Cambio“ Relevancia de la Productividad Aporte de la Productividad al Crecimiento del PBI (pp.) 5.9 5,9 5,8 5.8 3.5 3,5 2,8 2,2 1,4 1,9 1,7 4.0 4,0 0,6 2,4 2,6 2,4 1,9 0,9 1,0 1,5 1981-1990 1991-2000 2001-2012 -0,6 1961-1970 1971-1980 -4,5 Tasa de crecimiento real del PBI Productividad -1.0 -1,0 Trabajo Capital Fuente: César Peñaranda - "Agenda Económica para el Cambio“ 1980-1990: Década perdida Entre el 2001 y 2012 la productividad explicó el 41.4% del crecimiento del PBI. Crecimiento alto y sostenido asegura reducir la pobreza de manera irreversible PBI per cápita e incidencia de la Pobreza 1986-2010 Tasa de Pobreza 2004-2016 (%) PBI = 7.7% x año Pobreza = -5.3 pp x año PBI = 5.7% x año Pobreza = -2.6 p.p x año Elasticidad Pobreza-PBI 3.6 Crecimiento mínimo del PBI para que la tasa de pobreza total no aumente 1.1 Crecimiento mínimo (en p.p) de la tasa de pobreza cuando no hay crecimiento del PBI Fuente: Banco Mundial, Global Macro Monitor, FMI, LatinFocus Consensus Forecast Elaboración: IEDEP-CCL * 5.7: PBI 2009-2012 Perú cayó en 8 indicadores en el ranking de Competitividad Global Perú: Índice de Competitividad Global* Posición 2013-2014 Posición 2012-2013 Var. Perú 61 61 - Requerimientos Básicos 72 69 -3 Instituciones 109 105 -4 Infraestructura 91 89 -2 Entorno Macroeconómico 20 21 1 Salud y educación primaria 95 91 -4 Impulsores de la eficiencia 57 57 - Educación superior y capacitación 86 80 -6 Eficiencia del mercado de bienes 52 53 1 Eficiencia del mercado laboral 48 45 -3 Desarrollo del mercado financiero 40 45 5 Disposición tecnológica 86 83 -3 Tamaño de mercado 43 45 2 Factores de Sofisticación e Innovación 97 94 -3 Sofisticación de los negocios 74 68 -6 Innovación 122 117 -5 Fuente: The Global Competitiveness Report 2013-2014 Comparativo por Países ICG 2013-2014 *Muestra de 148 países **1° de América Latina Elaboración: IEDEP-CCL Reflexión Final REFLEXIÓN FINAL • Política fiscal (MEF) • Sintonía fina BCRP/MEF • ▲Productividad • ▲Empleo / Ingresos • ▼Pobreza Apostar por la productividad • Política monetaria/cambiaria (BCRP) Retomar la dinámica de las inversiones Mantener estabilidad macroeconómica Tres factores deben priorizarse para enfrentar la coyuntura con visión de mediano y largo plazo (2021) • ▼Costos reales • ▲Competitividad • ▲Rentabilidad de inversiones • ▲Exportaciones • ▲Inclusión (▼pobreza ▼desigualdad) Evolución, Perspectivas y Retos de la Economía Nacional Cesar Peñaranda C. Director Ejecutivo del IEDEP Setiembre 2013