reglamento para la aplicación de la ley orgánica de solidaridad y de

Anuncio

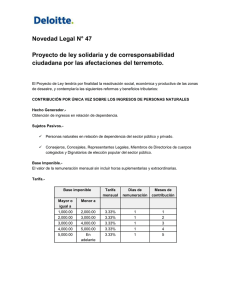

REGLAMENTOPARALAAPLICACIÓNDELALEYORGÁNICADESOLIDARIDAD Y DE CORRESPONSABILIDAD CIUDADANA PARA LA RECONSTRUCCIÓN Y REACTIVACIÓN DE LAS ZONAS AFECTADAS POR EL TERREMOTO DEL 16 DE ABRILDE2016. El10dejuniode2016,elPresidentedelaRepúblicaemiteelReglamentoparala aplicación de la Ley Orgánica de Solidaridad y de Corresponsabilidad Ciudadana para la reconstrucción y reactivación de las zonas afectadas por el terremoto del 16deAbrilde2016. 1.-ContribuciónSolidariasobrelaRemuneración: Paraefectosdelaaplicacióndeestacontribución,seconsiderarácomobasepara su cálculo la que constituya materia gravada de aportación a la seguridad social, porcadaempleadorconelquepercibaunsueldoigualomayoramildólaresdelos EstadosUnidosdeAmérica(USD1.000,00). Enelcasoenelqueconposterioridadaabrilde2016,elempleadorytrabajador pactenladisminucióndelaremuneraciónfija,atravésdecualquierfigurajurídica, sedeberáaplicarlabaseimponibledelmesdeabrilde2016;taldiferenciacorrerá acargodelempleador. El cálculo para esta contribución sobre la remuneración corresponderá al 3.33% delamateriagravada,segúnelnúmerodemesesestablecidoenlaLey,pagándose encuotascontinuasono. 1.1.- Remuneración fija: Se multiplicará la base imponible por 3.33% por el númerodemesesdeacuerdoalaley. 1.2.- Remuneración variable: Si la base imponible aumenta o disminuye por remuneraciónvariable,seconsiderarálossiguiente: a.-Paraelprimersecalcularáenbasealodescritoenelnumeral1.1. b.- Desde el segundo mes se calculará de la siguiente manera: Se sacará un valor promediomensualacumuladodesdeJuniode2016oinicioderelacióncontractual, hasta el mes que se realice el cálculo. Se calculará el resultado con la tabla establecidaenlaleyafindedeterminarlacontribución.Alresultadodelpromedio mensualacumuladosemultiplicaráporlatarifadel3.33%yelnúmerodecuotade lacontribución,esdecirlasvecesquehapagadolacontribución. Elempleadordebeverificarenelmesdeenerode2017queelpromediomensual de la materia gravada, multiplicado por el 3.33% y por el número de meses de contribucióndeacuerdoalatablaprevistaenlaleyseaigualalasumadelas contribuciones retenidas y pagadas, caso contrario se deberá hacer el ajuste respectivo. 2.-Contribuciónsobreelpatrimonio: Para la valoración de los activos se considerará su valor comercial o valor patrimonialproporcionaldelbienoderecho,segúnseaelcaso.Labaseimponible esdeunpatrimonioigualosuperioraUSD1’000.000siendolatarifadel0.9% 3.- Contribución sobre bienes inmuebles y derechos representativos de capitalexistentesenelEcuadordepropiedaddesociedadesextranjeras: LatarifaparaSociedadesextranjerascondomicilioenparaísosfiscalesesel1.8%; ylatarifaparaSociedadesextranjeras(Noparaísosfiscales):esel0.9%. No se cobrará esta contribución si los inmuebles forman parte del patrimonio declaradodeunresidenteenelEcuador. Para la valoración de esta contribución se estará al valor comercial o valor patrimonialproporcionaldelbienoderecho,segúnseaelcaso. 4.-Contribuciónsobreutilidades: Lassociedadesdeberánconsiderarcomobaseimponiblelautilidadgravableantes delareinversión.Paralaspersonaslacontribuciónserácuandolabaseimponible seasuperioraUSD12.000. Paraamboscasoslatarifaesdel3%. Esta declaración se la deberá realizar de acuerdo a la resolución pertinente que emitaelSRI. 5.-ImpuestoalValorAgregado: La tarifa del IVA, por el período de un año, para la transferencia de bienes o servicios será de 14%. En caso de establecimientos ubicados en Manabí y Esmeraldas,cobraránlatarifadelIVAdel12%. 6.-Paraelpagodelascontribuciones: Para el pago de las contribuciones: 1) sobre el patrimonio; 2) sobre bienes inmuebles y derechos representativos de capital existentes en el Ecuador de propiedad de sociedades extranjeras; y 3) sobre utilidades, en su primera cuota, deberá ser declarada y pagada conforme al noveno número del RUC o Cédula de acuerdoalsiguientedetalle: NovenoDígito delRUCo Cédula 1 2 3 4 5 6 7 8 9 0 Fechamáxima depagode primeracuota 20deJunio 20deJunio 20deJunio 20deJunio 20deJunio 20deJunio 22deJunio 24deJunio 26deJunio 28deJunio