Informe sin salvedades.

Anuncio

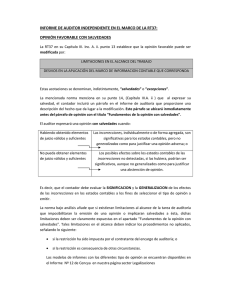

Título Destinatarios y solicitantes Párrafo Alcance de la Auditoria INFORME DE AUDITORÍA INDEPENDIENTE DE CUENTAS ANUALES A los accionistas de GAZPACHO, S.A., por encargo del Consejo de Administración de dicha Compañía a través de nombramiento solicitado al Registro Mercantil de la provincia de Barcelona: Hemos auditado las cuentas anuales de GAZPACHO, S.A., que comprenden el balance de situación al 31 de Diciembre de 1993, la cuenta de pérdidas y ganancias y la memoria correspondiente al ejercicio anual terminado en dicha fecha, cuya formulación es responsabilidad de los administradores de la sociedad, no incluyendo información del ejercicio anterior por haber dado comienzo de forma efectiva a sus operaciones durante el citado ejercicio 1993. Nuestra responsabilidad es expresar una opinión sobre las citadas cuentas anuales en su conjunto, basada en el trabajo realizado de acuerdo con las normas de auditoría generalmente aceptadas, que incluyen el examen, mediante la realización de pruebas selectivas, de la evidencia justificativa de las cuentas anuales y la evaluación de su presentación, de los principios contables aplicados y de las estimaciones realizadas. Párrafo de Opinión En nuestra opinión, las cuentas anuales adjuntas expresan, en todos los aspectos significativos, la imagen fiel del patrimonio y de la situación financiera de la sociedad GAZPACHO, S.A., al 31 de Diciembre de 1993, del resultado de sus operaciones y de los recursos obtenidos y aplicados durante el ejercicio terminado en dicha fecha y contienen la información necesaria y suficiente para su interpretación y comprensión adecuada, de conformidad con principios y normas contables generalmente aceptados. Párrafo Informe de Gestión El informe de gestión adjunto del ejercicio 1993, contiene las explicaciones que los administradores consideran oportunas sobre la situación de la sociedad, la evolución de sus negocios y sobre otros asuntos y no forma parte integrante de las cuentas anuales. Hemos verificado que la información contable que contiene el citado informe de gestión concuerda con la de las cuentas anuales del ejercicio 1993. Nuestro trabajo como auditores se limita a la verificación del informe de gestión con el alcance mencionado en este mismo párrafo y no incluye la revisión de información distinta a partir de los registros contables auditados de la sociedad. Fecha de Emisión Barcelona, ocho de Junio de mil novecientos noventa y cuatro. Datos y Firma el auditor firmado: Blanca Castilla de Aragón. Nº ROAC 56.332. Informe sin salvedades. Empresa auditada INFORME DE AUDITORÍA INDEPENDIENTE DE CUENTAS ANUALES A los socios de Cooperativa Agraria "Santa Teresa", Sociedad Cooperativa Andaluza: Párrafo Alcance de la Auditoria 1. Hemos auditado las cuentas anuales de Cooperativa Agraria "Santa Teresa", Sociedad Cooperativa Andaluza, que comprenden el balance de situación al 31 de octubre de 2012, la cuenta de pérdidas y ganancias y la memoria correspondiente a la campaña anual 2011-2012 terminada en dicha fecha, cuya formulación es responsabilidad del Consejo Rector de la Sociedad. Nuestra responsabilidad es expresar una opinión sobre las citadas cuentas anuales en su conjunto, basada en el trabajo realizado. Excepto por las salvedades mencionadas en los párrafos 2, 3 y 4, el trabajo se ha realizado de acuerdo con las normas de auditoría generalmente aceptadas, que incluyen el examen, mediante la realización de pruebas selectivas, de la evidencia justificativa de las cuentas anuales y la evaluación de su presentación, de los principios contables aplicados y de las estimaciones realizadas. 2. Dado que fuimos contratados como auditores con fecha 23 de abril de 2013 no hemos podido satisfacernos de la razonabilidad del importe de las existencias iniciales y finales, ni llevar a cabo el corte de operaciones al final de cada una de las campañas auditadas (31 de octubre de 2012 y 2011, respectivamente). Por el mismo motivo no hemos podido satisfacernos de la uniformidad en la aplicación de principios contables. Párrafo Salvedades (Limitación al alcance) 3. Debido a la total ausencia de documentación soporte (Libro-Registro de aportaciones al capital social, o títulos o liquidaciones emitidas por la Sociedad) referente a las partidas A.I. (Capital Suscrito) y A.IV (Reservas) integrantes del epígrafe "Fondos Propios" del pasivo del balance, no hemos podido satisfacernos de la veracidad de las citadas partidas para los ejercicios cerrados con anterioridad a 1 de noviembre de 2011 4. No se ha podido justificar documentalmente la condonación de una deuda generada por la construcción de la nueva fábrica de aceite, por un importe ascendente a 60.236,25 euros. A la fecha presente no nos han sido mostradas escrituras públicas de titularidad de la construcción y de los terrenos sobre los que se asienta la misma. Párrafo Salvedades (Incertidum bres) 5. Hemos recibido de los antiguos administradores (miembros del Consejo Rector), con algunas matizaciones significativas, la carta de manifestaciones de la dirección firmada: Con arreglo a la norma técnica de auditoría aplicable en este sentido, en la citada carta se solicita de los mismos, confirmación de determinadas circunstancias y hechos que no pueden ser comprobados por otro medio. No es posible evaluar o cuantificar las consecuencias futuras negativas que determinados incumplimientos de la normativa podrían acarrear a la sociedad, en caso de materializarse las contingencias existentes. 6. Debido a las diferentes interpretaciones que puede darse a la normativa fiscal y legal de aplicación, pueden existir contingencias de tipo fiscal cuya cuantificación no nos resulta posible determinar de forma objetiva. Párrafo de Opinión 7. Debido a la gran importancia de la limitación al alcance de nuestra auditoría, descrita en las salvedades de los párrafos 2, 3 y 4 anteriores, y a las incertidumbres descritas en los párrafos 5 y 6 anteriores, no podemos expresar una opinión sobre las cuentas anuales adjuntas. 8. El informe de gestión adjunto de la campaña 2012/13, contiene las explicaciones que los administradores consideran oportunas sobre la situación de la Sociedad, la evolución de sus negocios y sobre otros asuntos y no forma parte integrante de las cuentas anuales. Hemos verificado que la información contable que contiene el citado informe de gestión concuerda con la de las cuentas anuales de la campaña 2012/13. Nuestro trabajo como auditores se limita a la verificación del informe de gestión con el alcance mencionado en este mismo párrafo, y no incluye la revisión de información distinta de la obtenida a partir de los registros contables de la Sociedad. Párrafo Informe de Gestión Fecha de Emisión Córdoba, veinte de diciembre de mil novecientos noventa y nueve. Datos y Firma el auditor firmado: Mónica Espejo Roto. Nº de inscripción en el R.O.A.C. 83.750. Informe con opinión denegada por limitaciones al alcance e incertidumbres que, en conjunto, resultan muy significativas. INFORME DE AUDITORÍA INDEPENDIENTE DE CUENTAS ANUALES A los accionistas de La Casería, Sociedad Anónima: Párrafo Alcance de la Auditoria Párrafo legal o comparativo Párrafo Salvedades (Limitación al alcance) 1. Hemos auditado las cuentas anuales de La Casería, S.A., que comprenden el balance de situación al 31 de Diciembre de 1995, la cuenta de pérdidas y ganancias y la memoria correspondiente al ejercicio anual terminado en dicha fecha, cuya formulación es responsabilidad de los administradores de la Sociedad. Nuestra responsabilidad es expresar una opinión sobre las citadas cuentas anuales en su conjunto, basada en el trabajo realizado. Excepto por la salvedad mencionada en el párrafo 3, el trabajo se ha realizado de acuerdo con las normas de auditoría generalmente aceptadas, que requieren el examen, mediante la realización de pruebas selectivas, de la evidencia justificativa de las cuentas anuales y la evaluación de su presentación, de los principios contables aplicados y de las estimaciones realizadas. 2. De acuerdo con la legislación mercantil, los administradores presentan, a efectos comparativos, con cada una de las partidas del balance y de la cuenta de pérdidas y ganancias, además de las cifras del ejercicio 1995, las correspondientes al ejercicio anterior. Nuestra opinión se refiere exclusivamente a las cuentas anuales del ejercicio 1995. La Sociedad no sometió a auditoría las cuentas anuales de ejercicios anteriores, no estando obligada a ello. 3. No hemos obtenido información de los asesores legales de la sociedad, por lo que no podemos opinar respecto a la existencia de posibles pasivos de carácter contencioso que pudieran requerir su adecuada cobertura en los estados financieros adjuntos. 4. Aunque la actividad productiva de la empresa se inicia en el mes de diciembre de 1994, entendemos que la Compañía no ha seguido estrictamente principios contables generalmente aceptados, al haber activado gastos -bajo el concepto de gastos de establecimiento- por un importe superior al que aconsejan los citados principios cifrado en pesetas 57.711.317; no obstante lo anterior, la mayoría de los gastos activados se produjeron en los ejercicios 1991 a 1994, o sea, con anterioridad a la efectiva puesta en marcha de su actividad productiva. Asimismo han dejado de reflejar amortizaciones de este mismo epígrafe por pesetas 1.252.803. Párrafo Salvedades (Incump. PyNGA) Si los citados gastos se hubieran contabilizado como gastos de los ejercicios en que se produjeron, y los correctamente activados se hubiesen amortizado de acuerdo con PyNCGA, los resultados antes de impuestos del ejercicio 1995 hubieran disminuido en pesetas 58.964.120. 5. La Compañía ha activado inadecuadamente gastos -bajo el concepto de gastos de ampliación de capital-, así como ha dejado de practicar amortizaciones de los mismos, por un importe conjunto de pesetas 3.314.358. Por este motivo, los beneficios antes de impuestos del ejercicio aparecen sobrevalorados por dicho importe de 3.314.358. 6. El epígrafe C) del activo del balance incluye de forma incorrecta gastos de formalización de deudas que corresponden a deudas que a 31 de diciembre de 1995 habían sido canceladas; El importe de dichos gastos asciende a pesetas 1.039.259. Consecuentemente, el beneficio antes de impuestos aparece sobrevalorado en dicha cantidad. 7. Según se explica en la nota X de la memoria adjunta, la Sociedad valora su cartera de valores al coste de adquisición, el cual excede, a 31 de diciembre de 1995 en 5.966.400 pesetas, a su valor de mercado. Esta política no está de acuerdo con principios y normas contables generalmente aceptados, que requieren que las inversiones financieras se valoren a su precio de mercado, si éste fuese menor que el de adquisición. Párrafo Salvedades (Incump. PyNGA) Debido a lo anterior, el patrimonio de la Sociedad aparece sobrevalorado en dicho importe, así como el beneficio antes de impuestos aparece sobrevalorado en el tan citado importe de pesetas 5.966.400. 8. Como figura en la nota x de la memoria adjunta, a 31 de diciembre de 1995 la Sociedad tiene derecho a la compensación de bases imponibles negativas por un importe de pesetas 39.665.505. Sin embargo, el crédito fiscal que figura por este concepto en el activo del balance y, en consecuencia, el patrimonio de la Sociedad, aparece valorado en cuantía superior al que resultaría correcto en un importe de pesetas 4.872.845. Párrafo de Opinión 9. En nuestra opinión, excepto por los efectos de las salvedades descritas en los párrafos 4 a 8 anteriores, y excepto por los efectos de aquellos ajustes que podrían haberse considerado necesarios si hubiéramos podido verificar los posibles litigios y/o reclamaciones en curso a que nos referimos en el párrafo 3 anterior, las cuentas anuales del ejercicio 1995 adjuntas expresan, en todos los aspectos significativos, la imagen fiel del patrimonio y de la situación financiera de la Sociedad La Casería, S.A., al 31 de diciembre de 1995, del resultado de sus operaciones y de los recursos obtenidos y aplicados durante el ejercicio anual terminado en dicha fecha y contienen la información necesaria y suficiente para su interpretación y comprensión adecuada, de conformidad con principios y normas contables generalmente aceptados que guardan uniformidad con los aplicados en el ejercicio anterior. Párrafo Informe de Gestión 10. El informe de gestión adjunto del ejercicio 1995, contiene las explicaciones que los administradores consideran oportunas sobre la situación de la Sociedad, la evolución de sus negocios y sobre otros asuntos y no forma parte integrante de las cuentas anuales. Hemos verificado que la información contable que contiene el citado informe de gestión concuerda con la de las cuentas anuales del ejercicio 1995. Nuestro trabajo como auditores se limita a la verificación del informe de gestión con el alcance mencionado en este mismo párrafo, y no incluye la revisión de información distinta de la obtenida a partir de los registros contables de la Sociedad. Fecha de Emisión Datos y Firma el auditor En Madrid, a catorce de Junio de mil novecientos noventa y seis. firmado: Luis Ricardo Borriquero. Nº de inscripción en el R.O.A.C. 82.222. Informe con salvedades: por incumplimientos de PyNCGA (los párrafos 4 a 8 son salvedades de este tipo) y por limitaciones al alcance (párrafo 3). INFORME DE AUDITORÍA INDEPENDIENTE DE CUENTAS ANUALES A los accionistas de GAZPACHO, S.A., por encargo del Consejo de Administración de dicha Compañía a través de nombramiento solicitado al Registro Mercantil de la provincia de Barcelona: Párrafo Alcance de la Auditoria Hemos auditado las cuentas anuales de GAZPACHO, S.A., que comprenden el balance de situación al 31 de Diciembre de 1993, la cuenta de pérdidas y ganancias y la memoria correspondiente al ejercicio anual terminado en dicha fecha, cuya formulación es responsabilidad de los administradores de la sociedad, no incluyendo información del ejercicio anterior por haber dado comienzo de forma efectiva a sus operaciones durante el citado ejercicio 1993. Nuestra responsabilidad es expresar una opinión sobre las citadas cuentas anuales en su conjunto, basada en el trabajo realizado de acuerdo con las normas de auditoría generalmente aceptadas, que incluyen el examen, mediante la realización de pruebas selectivas, de la evidencia justificativa de las cuentas anuales y la evaluación de su presentación, de los principios contables aplicados y de las estimaciones realizadas. Párrafo Salvedades (Limitación al alcance, Incumplimiento de los PyNGA, Incertidumbres) Párrafo de Opinión En nuestra opinión, las cuentas anuales adjuntas NO expresan, en todos los aspectos significativos, la imagen fiel del patrimonio y de la situación financiera de la sociedad GAZPACHO, S.A., al 31 de Diciembre de 1993, del resultado de sus operaciones y de los recursos obtenidos y aplicados durante el ejercicio terminado en dicha fecha y contienen la información necesaria y suficiente para su interpretación y comprensión adecuada, de conformidad con principios y normas contables generalmente aceptados. Párrafo Informe de Gestión El informe de gestión adjunto del ejercicio 1993, contiene las explicaciones que los administradores consideran oportunas sobre la situación de la sociedad, la evolución de sus negocios y sobre otros asuntos y no forma parte integrante de las cuentas anuales. Hemos verificado que la información contable que contiene el citado informe de gestión concuerda con la de las cuentas anuales del ejercicio 1993. Nuestro trabajo como auditores se limita a la verificación del informe de gestión con el alcance mencionado en este mismo párrafo y no incluye la revisión de información distinta a partir de los registros contables auditados de la sociedad. Fecha de Emisión Barcelona, ocho de Junio de mil novecientos noventa y cuatro. Datos y Firma el auditor firmado: Blanca Castilla de Aragón. Nº ROAC 56.332. Informe desfavorable.