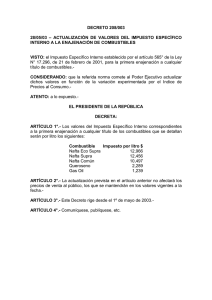

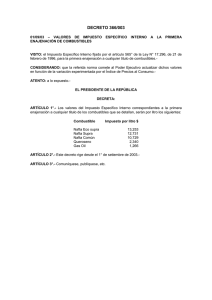

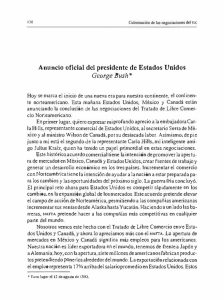

chile y el nafta

Anuncio