Informe Trimestral Marzo

Anuncio

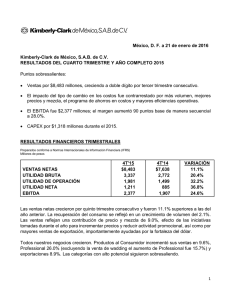

Informe de Resultados Consolidado 1T 2015 28 de abril del 2015 Informe Consolidado - Tercer Trimestre del 2014 InformededeResultados Resultados Consolidado – 1T2015 Resumen Ejecutivo El Grupo alcanzó ventas por S/. 1,703.0 MM durante el 1T2015, representando un crecimiento de 11.9% con respecto al 1T2014 La Utilidad Bruta fue de S/. 173.5 MM en el 1T2015, reflejando una disminución de 23.5% con respecto al mismo período del 2014 El EBITDA fue de S/. 162.4 MM al 1T2015, menor en 25.8% al resultado obtenido al 1T2014 La Utilidad Neta disminuyó 75.2% en el 1T2015, alcanzando S/. 17.9 MM El Backlog fue de US$ 3,461.2 MM al 1T2015, lo que representa 1.55x las ventas anuales y los negocios recurrentes fueron US$ 500.1 MM , alcanzando un total de US$ 3,961.3 MM Se incluye en la página 9 el Plan de Acción para el año 2015, elaborado para mejorar la rentabilidad de las áreas del negocio y reforzar la posición financiera del Grupo VENTAS TRIMESTRALES CONSOLIDADAS ACUMULADAS (S/. MM) Página 2 VENTAS POR ÁREA DE NEGOCIO EBITDA POR ÁREA DE NEGOCIO UTILIDAD NETA POR ÁREA DE NEGOCIO al 1T2015 al 1T2015 al 1T2015 Informe Consolidado - Tercer Trimestre del 2014 InformededeResultados Resultados Consolidado – 1T2015 Resultados Consolidados Ventas. Las ventas consolidadas ascendieron a S/. 1,703.0 MM al cierre del 1T2015, que equivale a un incremento de 11.9% comparado con el mismo período del 2014. En términos de Áreas de Negocio, las ventas de Ingeniería y Construcción aumentaron 18.6% en el 1T2015, contribuyendo con el 73.6% de las ventas del Grupo. El Área de Infraestructura aumentó 22.3%, debido principalmente al crecimiento en los ingresos de Norvial y GyM Ferrovías, mientras que el Área Inmobiliaria registró una disminución de 55.7% debido a la menor entrega de unidades. Finalmente el Área de Servicios registró una reducción de ventas de 1.3% al 1T2015. Utilidad Bruta. La Utilidad Bruta consolidada se redujo de S/. 226.8 MM a S/. 173.5 MM, registrando una disminución de 23.5% y un Margen Bruto de 10.2% al 1T2015. La reducción del margen bruto se explica principalmente por los menores resultados en el Área de Ingeniería y Construcción como consecuencia de la pérdida reportada en el Proyecto Inmaculada; por otro lado, en el Área Inmobiliaria, la desaceleración de la economía ha impactado en la velocidad de ventas y esto en la cantidad de unidades entregadas; y en el Área de Infraestructura el impacto por la caída en el precio del petróleo. Mientras que en el Área de Servicios vemos una recuperación en comparación con el mismo período del año anterior debido a la recuperación en los resultados en Concar. Utilidad Operativa Adicionalmente a la variación de la Utilidad Bruta, la variación de la Utilidad Operativa se explica por los mayores gastos generales principalmente en el área de Servicios y un menor resultado en otros ingresos y egresos operativos producto de la ejecución de la fianza emitida por el consorcio conformado para el EPCM de Minera Panamá. El incremento en gastos financieros es consecuencia del incremento de la deuda de capital de trabajo del área de Ingeniería y Construcción, y del Área Inmobiliaria. En la línea “Participación en Asociadas” se registra la utilidad generada en proyectos donde Vial y Vives –DSD, Viva GyM y CAM tienen una participación minoritaria y por lo tanto no los consolida. Diferencia en cambio. Al cierre del 1T2015, se produjo una devaluación del Nuevo Sol versus el Dólar Americano pasando de S/. 2.989 por dólar el 31 de diciembre del 2014 a S/. 3.097 por dólar el 31 de marzo del 2015, mientras que el Peso Chileno sufrió una devaluación de 606.75 a 626.87 Pesos por Dólar, generando un mayor impacto por diferencia en cambio en el trimestre debido a la mayor posición de pasivos en dólares. Utilidad Neta. La Utilidad Neta Consolidada fue de S/. 17.6 MM en el 1T2015, lo que equivale a una reducción de 75.2% en comparación al resultado reportado en el 1T2014. EBITDA . El EBITDA consolidado fue de S/. 162.4 MM durante el 1T2015, que representa una disminución del 25.8% en relación al mismo período del 2014, explicado por los resultados operativos. El Margen EBITDA del 1T2015 fue 9.5%, menor al reportado en 1T2014. Un mayor detalle sobre las variaciones de las cifras se describe en cada una de las Áreas de Negocio a continuación. Flujos Estables. En lo referente a los flujos estables de largo plazo, durante el 1T2015, el 54.5% del EBITDA consolidado corresponde a Flujos Estables. El EBITDA generado por estos negocios nos permite cubrir el total de los gastos financieros del Grupo y los gastos generales de aquellos negocios que no generan flujos estables en 0.7 veces. Página 3 Informe Consolidado - Tercer Trimestre del 2014 InformededeResultados Resultados Consolidado – 1T2015 Resultados Consolidados Backlog. El Backlog consolidado (US$ 3,461.2 MM) más los negocios recurrentes (US$ 500.1 MM) totalizan US$ 3,961.3 MM al cierre del primer trimestre 2015. Backlog Consolidado (US$ MM) Del total del Backlog del 2015, US$ 1,498.7 MM se ejecutarán durante el 2015, US$ 1,005.1 MM durante el 2016 y el saldo en el 2017 en adelante. Los negocios recurrentes son el negocio de Petróleo y Gas y la carretera Norvial. En la hoja de anexos al final de este informe se encuentra un mayor detalle. Backlog por Área de Negocio Backlog por Sector Backlog por Tipo de Cliente Backlog por Geografía Inversiones de Capital. Las inversiones de capital (CAPEX) al 1T2015 fueron de S/. 97.2 MM (US$ 31.4 MM). Este monto se distribuyó de la siguiente manera: el 57% corresponde al Área de Infraestructura, seguida por 27% en Ingeniería y Construcción, 14% en el Área de Servicios , y finalmente 2% en el Área de Servicios. Endeudamiento. La Deuda Financiera Bruta consolidada fue de S/. 2,154.7 MM (US$ 695.7 MM) al cierre del primer trimestre del 2015. El incremento de deuda con respecto al cierre del 2014 se explica por la emisión del bono de la Línea 1 del Metro de Lima por S/. 629.0 MM y el incremento de deuda de capital de trabajo principalmente en el área de Ingeniería y Construcción. Vencimiento de Deuda Financiera Indicadores Financieros El 57.2% de la Deuda Financiera consolidada (S/. 2,154.7 MM) corresponde a obligaciones financieras de corto plazo y el saldo de S/. 925.7 MM corresponde a obligaciones financieras de largo plazo. El 57.3% de la deuda total es en Nuevos Soles, el 37.3% es en Dólares Americanos, mientras que lo demás corresponde a las otras monedas de nuestra subsidiarias en el extranjero. El apalancamiento consolidado, medido a través del ratio de Deuda Financiera Bruta / Patrimonio, ascendió a 0.7x, mientras que el ratio Deuda Financiera Bruta / EBITDA fue de 2.5x en el 1T2015. Cabe resaltar que al 1T2015, el total de Efectivo y Equivalentes asciende a S/. 1,016.1 MM. Página 4 Informe Consolidado - Tercer Trimestre del 2014 InformededeResultados Resultados Consolidado – 1T2015 Ingeniería y Construcción El Área de Ingeniería y Construcción logró un crecimiento de los ingresos de 18.6% en el primer trimestre del 2015 en comparación al primer trimestre del 2014, lo que se debió principalmente a las mayores ventas de GyM en las distintas divisiones, y los ingresos reportados por Morelco, la empresa colombiana adquirida en Diciembre del 2014. La Utilidad Bruta disminuyó 24.5% en el 1T2015 en comparación al 1T2014. El Margen Bruto disminuyó de 12.8% a 8.1%. Ello como consecuencia de menores márgenes en la división de obras civiles y en la división electromecánica principalmente por la pérdida generada en el Proyecto Inmaculada. Adicionalmente, las obras en ejecución en este trimestre en Vial y Vives—DSD reportan menores márgenes que los proyectos ejecutados durante similar período del año anterior, lo que es parcialmente compensado con el margen generado por los proyectos en ejecución de Morelco. La Utilidad Operativa disminuyó en 61.0% principalmente por lo explicado anteriormente y como consecuencia de la ejecución de la fianza emitida por el consorcio conformado para el EPCM de Minera Panamá registrado en la línea de otros ingresos (egresos) operativos. Adicionalmente, el Área de Ingeniería y Construcción registra la utilidad por la participación minoritaria que Vial y Vives - DSD mantiene en algunos de sus proyectos y la participación minoritaria de GyM en Viva GyM en la línea de “Participación en Asociadas”. El incremento en gastos financieros es consecuencia del incremento de capital de trabajo debido a la demora en la cobranza de los clientes. La Utilidad Neta en el 1T2015 fue S/. 3.9 MM, que representa un Margen Neto de 0.3%, menor con respecto al 1T2014. El EBITDA fue de S/. 74.8 MM al cierre del 1T2015, menor en 35.0% al resultado obtenido el año anterior, como consecuencia de los menores resultados operativos. Inversiones de Capital. Las inversiones de capital (CAPEX) en el 1T2015 fueron S/. 26.9 MM (US$ 8.7 MM), correspondientes a la compra de maquinaria para construcción, y a la compra de equipo minero para los contratos de servicios mineros. Ventas (Millones de S/.) Ebitda (Millones de S/.) Utilidad Neta (Millones de S/.) al 1T2015 al 1T2015 al 1T2015 + 18.6% -35.0% -89.6% Backlog. El Área de Ingeniería y Construcción reportó un Backlog de US$ 2,570.4 MM en el 1T2015 que representa una disminución de 9.3% con respecto del monto registrado al cierre del 2014. El total del Backlog se ejecutará de la siguiente manera: US$ 1,162.0 MM en el 2015, US$ 746.9 MM en el 2016 y US$ 661.5 MM en los años siguientes. Backlog (Millones de US$) al 1T2015 Página 5 Backlog por Tipo de Contrato Informe Consolidado - Tercer Trimestre del 2014 InformededeResultados Resultados Consolidado – 1T2015 Infraestructura Las ventas de Infraestructura alcanzaron los S/. 203.3 millones en el 1T2015, un crecimiento de 22.3% en comparación al 1T2014. Ello principalmente por mayores ingresos en GyM Ferrovías con un trimestre con el total de trenes en operación, en Survial debido a mayores trabajos de mantenimiento, así como debido al registro del avance de la obra de la 2da etapa de Norvial y La Chira como ingresos. Por otro lado, la reducción en las ventas de GMP se explica por la disminución en el precio del petróleo con precios promedio del petróleo de US$ 105.5/bbl en el 1T2014 y US$ 52.27/bbl en el 1T2015, compensado parcialmente por la mayor producción de barriles por día de 1,525 BPD a 1,617 BPD y los mayores niveles de procesamiento registrados en la Planta de Gas de Pariñas, pasando de 22.2 MMPC en el 1T2014 a 30.2 MMPC en el 1T2015. La Utilidad Bruta disminuyó en 35.6% debido principalmente a la caída del precio del petróleo. Por otro lado, el efecto contable de registrar el avance de obra de la 2da etapa de Norvial y La Chira con un margen bajo, impacta el margen bruto del área. En el 1T2014 los gastos financieros fueron mayores a los reportados en el 1T2015 debido al registro de los gastos asociados a la pre cancelación de la deuda que mantenía Norvial con las multilaterales. Dicho financiamiento ha sido reemplazado por un préstamo puente a la espera de la emisión de bonos que servirá para financiar la ampliación de la 2da etapa de la concesión. Adicionalmente, en el trimestre se cerró la emisión de bonos por S/. 629.0 MM para la Línea 1 del Metro de Lima. La Utilidad Neta fue S/. 12.5 millones, una reducción de 44.4% con respecto al 1T2014, explicado por lo descrito anteriormente, registrando un margen neto de 6.1%. El EBITDA pasa de S/. 75.0 millones al cierre del 1T2014 a S/. 61.5 MM representando un margen de 30.2%. Ventas (Millones de S/.) Ebitda (Millones de S/.) Utilidad Neta (Millones de S/.) al 1T2015 al 1T2015 al 1T2015 + 22.3% - 18.1% - 44.4% Inversiones de Capital. Las inversiones de capital (CAPEX) al 1T2015 fueron a S/. 56.8 MM (US$ 18.3 MM) correspondientes principalmente a las inversiones en el negocio de GMP y la construcción de la carretera de Norvial y la construcción de la Planta de Tratamiento de Agua La Chira. Backlog. El Área de Infraestructura registró un Backlog de US$ 299.0 MM en el 1T2015, y un total de US$ 500.1 MM de negocios recurrentes. El total del Backlog se ejecutará de la siguiente manera: US$ 102.7 MM en el 2015, US$ 84.4 MM en el 2016 y US$ 111.9 MM en los años siguientes. Página 6 Backlog (Millones de US$) al 1T2015 Informe Consolidado - Tercer Trimestre del 2014 InformededeResultados Resultados Consolidado – 1T2015 Inmobiliaria El Área Inmobiliaria registró ingresos de S/. 23.8 millones en el 1T2015, menor en 55.7 % en comparación al 1T2014, explicado por la menor cantidad de unidades entregadas en el 1T2015 (112 unidades) frente a las 226 unidades entregadas en el 1T2014. Tenemos un total de 14 proyectos en ejecución dentro de los cuales los principales son: Parques del Callao, Parques de San Martin de Porres, Parques de Villa El Salvador II, Parques de Carabayllo II, Parque Comas, y Parques Naranjal. Adicionalmente, se está ejecutando un edificio en Pezet y otro en Barranco, más las oficinas Real Ocho, Real Dos, Rivera Navarrete y Panorama. El 86% de los proyectos están siendo ejecutados en Lima, mientras que el 14% están siendo ejecutados en provincia. La disminución de la Utilidad Bruta al cierre del 1T2015 se explica por los menores márgenes reportados en las unidades entregadas, habiendo tenido en el 1T2014 entrega de unidades de mayor margen en los proyectos del segmento de vivienda de interés social . El resultado en la línea Participación en Asociadas corresponde a los resultados en negocios donde tenemos una participación minoritaria. El trimestre cierra con una pérdida neta de S/. 0.1 MM lo cual es explicado por la menor cantidad de unidades entregadas y un mayor impacto por diferencia en cambio durante el trimestre como consecuencia de los pasivos en dólares. El EBITDA fue S/. 10.5 MM en el 1T2015, menor en 11.3% al reportado en el 1T2014, llegando a un margen de 44.2%. La disminución del EBITDA se explica por los factores descritos anteriormente. Ventas (Millones de S/.) Ebitda (Millones de S/.) Utilidad Neta (Millones de S/.) al 1T2015 al 1T2015 al 1T2015 - 55.7 % - 11.3% - 119.1% Inversiones de Capital. Las inversiones de capital en el 1T2015, fueron de S/. 2.2 MM (US$ 0.7MM), donde US$ 0.3 MM corresponde a Cuartel San Martin y US$ 0.4 MM a la remodelación de nuestra Oficina Principal. Backlog. El Backlog del Área Inmobiliaria en el 1T2015 fue de US$ 103.2 MM. Los proyectos incluidos en el Backlog son Parque Central, Los Parques de Piura, Los Parques de San Martin de Porres, Parques de Villa El Salvador, Parques de Comas, Edificio de oficinas Real 8 en San Isidro, y oficinas en Rivera Navarrete y Panorama. El total del Backlog se ejecutará de la siguiente manera: US$ 52.9 MM en el 2015, US$ 21.5 MM en el 2016 y el saldo en en los años siguientes. Página 7 Backlog (Millones de US$) al 1T2015 Informe Consolidado - Tercer Trimestre del 2014 InformededeResultados Resultados Consolidado – 1T2015 Servicios Las ventas del área de Servicios en el 1T2015 fueron similares a las reportadas en el 1T2014 . La Utilidad Bruta se incrementó 76.7% alcanzando 16.4% de margen bruto producto principalmente de la recuperación en los resultados de Concar. Cabe recordar que en el 1T2014 los resultados fueron impactados por la resolución de uno de los contratos de mantenimiento de carreteras con el Gobierno Regional del Cusco. Adicionalmente, en la línea de otros ingresos/egresos operativos se registra la reversión de provisiones en relación con la adquisición de CAM, cifras similares en ambos trimestres. En la línea “Participación en Asociadas” se registra la utilidad generada en proyectos en los que CAM tiene una participación minoritaria y por lo tanto no lo consolida. La utilidad antes de impuestos resulta en S/. 749mil que se ve impactada por la tasa efectiva del Impuesto a la renta llegando a una pérdida neta de S/. 0.39 millones en el 1T2015. El EBITDA al 1T2015 fue S/. 17.3 MM, con un margen de 7.1%. Ventas (Millones de S/.) Ebitda (Millones de S/.) Utilidad Neta (Millones de S/.) al 1T2015 al 1T2015 al 1T2015 + 208.5 % - 90.4 % - 1.3 % Inversiones de Capital. Las inversiones de capital (CAPEX) en el 1T2015 fueron de S/. 14.3 MM (US$ 4.6 MM), que corresponden al negocio de servicios eléctricos y de tecnología de información. Backlog. El Área de Servicios reportó un Backlog de US$ 578.4 MM en el 1T2015, lo que representa una disminución de 10.5% con respecto al cierre del 2014. El total del Backlog se ejecutará de la siguiente manera: US$ 215.2 MM en el 2015, US$ 177.0 MM en el 2016 y el resto en los años siguientes. Página 8 Backlog (Millones de US$) al 1T2015 Informe Consolidado - Tercer Trimestre del 2014 InformededeResultados Resultados Consolidado – 1T2015 Anexo: Plan de acción 2015 En función a las perspectivas de crecimiento de nuestros principales mercados, y a los resultados reportados, se inició durante el primer trimestre del 2015 un plan de acción orientado a (i) Mejorar la rentabilidad de las áreas de negocio; y (ii) Reforzar la posición financiera del Grupo. Para mejorar la rentabilidad de las áreas de negocio se han identificado los proyectos con alto riesgo operacional en las cuatro áreas. Estos proyectos son parte de nuestro Backlog por ejecutar en el 2015 y para cada uno se ha establecido un plan de acción concreto, con el objetivo de mitigar cualquier impacto negativo en los resultados. Asimismo hemos cuantificado el riesgo comercial necesario para lograr nuestros estimados de cierre del año tomando como base el Backlog para ejecutar el 2015 y estamos redoblando esfuerzos comerciales en las acciones necesarias para lograr contratar los proyectos meta. Finalmente hemos identificado 5 proyectos con oportunidades de mejora en la Utilidad Bruta, para los que también se han establecido planes concretos. De otro lado, hemos desplegado proyectos de optimización de gastos generales en las empresas del Grupo y esperamos cerrar el 2015 con cifras inferiores a las reportadas en el ejercicio anterior, a pesar del crecimiento del Grupo. En adición se están trabajando sinergias entre las áreas del Grupo con la finalidad de eliminar redundancias operativas. Para reforzar la posición financiera del Grupo hemos propuesto acciones en dos materias (i) recuperación de la posición de capital de trabajo; y (ii) optimización del CAPEX. Con estas dos acciones buscamos reducir la deuda reportada a marzo 2015 sin afectar el nivel de Capex. Al haber aumentado las cuentas por cobrar, hemos iniciado un plan de acción puntual liderado por las gerencias generales de cada empresa, con el objetivo de resolver los temas asociados a su cobranza. Estas cobranzas no se encuentran en litigio sino en negociación directa con los clientes, sea por encontrarse en etapa de cierre de proyecto o en algunos casos, por problemas de liquidez.. Estamos optimizando nuestras inversiones de capital en la reposición de activos sin afectar el crecimiento ni el costo de operación. Asimismo estamos reduciendo nuestras inversiones previstas en el sector inmobiliario adecuándonos a la nueva velocidad de este mercado. Con estas acciones esperamos mejorar nuestra rentabilidad y reforzar la posición financiera, potenciando nuestra capacidad de inversión. Página 9 Informe Consolidado - Tercer Trimestre del 2014 InformededeResultados Resultados Consolidado – 1T2015 Anexo: Estado de Resultados por Empresa Cifras en Miles S/. Anexo: Balance General por Empresa Cifras en Miles S/. Página 10 Informe Consolidado - Tercer Trimestre del 2014 InformededeResultados Resultados Consolidado – 1T2015 Anexo: Reporte de Backlog a Marzo 2015 Cifras en Miles US$ Anexo: Reporte de Negocios Recurrentes a Marzo 2015 Cifras en Miles US$ Página 11 Informe Consolidado - Tercer Trimestre del 2014 InformededeResultados Resultados Consolidado – 1T2015 Anexo: Estructura Corporativa 89.4% 67.0% 98.1% ¹ 88.7% 98.23% 99.9% 50.4% 99.6% 80.4% 99.9% 87.64% 100.0% 70.0% 75.0% 50.0% 95.0% 51.0% (1) 38.97% del capital en Viva GyM pertenece a nuestra subsidiaria GyM. Página 12 75.0% Informe Consolidado - Tercer Trimestre del 2014 InformededeResultados Resultados Consolidado – 1T2015 Anexo: Notas al Informe al Mercado i) EBITDA A partir de la información reportada en el prospecto de la emisión de acciones registrado ante la SEC, se ha adoptado la práctica internacional de mercado para el cálculo del EBITDA. El EBITDA se calcula partiendo de la utilidad neta, cifra a la cual se le devuelven los impuestos, la diferencia en cambio, los intereses, y se le añade la depreciación y amortización. Anteriormente reportábamos el EBITDA calculado como utilidad operativa más depreciación y la amortización. Tal como se informó en el Informe al Mercado del Tercer Trimestre 2013, el EBITDA es calculado de la siguiente manera: EBITDA Inmobiliario: se le sumará la parte proporcional del terreno que está considerado en los resultados del período. EBITDA del Metro de Lima: se le sumarán los gastos financieros que están considerados en los resultados del período y la amortización del capital que se aplica a la cuenta por cobrar de largo plazo. ii) Backlog A partir de la información reportada en el prospecto de emisión de acciones registrado ante la SEC, el reporte de Backlog de la compañía se ha modificado en las áreas de Infraestructura e Inmobiliaria según lo descrito a continuación. Las áreas de Ingeniería y Construcción y Servicios Técnicos se seguirán reportando según se venía haciendo en el mercado local, es decir, se reporta el total de contratos firmados. Infraestructura: no se incluye como Backlog el negocio de Petróleo y Gas ni la carretera de Norvial (Negocios Recurrentes). Inmobiliario: se reporta como Backlog solo las unidades vendidas pendiente de entrega. iii) ROE Para el cálculo del ROE en los trimestres intermedios, la utilidad neta considerada es la de los últimos 12 meses. (Utilidad Neta últimos 12 meses entre Patrimonio Total) iv) Ratio Deuda Bruta / EBITDA Para el cálculo del Ratio Deuda Financiera / EBITDA en los trimestres intermedios, el EBITDA considerado es el de los últimos 12 meses. (Deuda Bruta entre EBITDA últimos 12 meses) v) Ratio Deuda Neta / EBITDA Para el cálculo del Ratio Deuda Financiera Neta / EBITDA en los trimestres intermedios, el EBITDA considerado es el de los últimos 12 meses. (Deuda Neta, igual a la Deuda Bruta menos el Efectivo y Equivalente en Efectivo, entre EBITDA últimos 12 meses) Página 13 Contactos: Mónica Miloslavich Hart Gerente Corporativa de Finanzas (511) 213 6565 mmiloslavich@gym.com.pe Dennis Gray Febres Gerente de Relación con Inversionistas (511) 213 6583 dgray@gym.com.pe Samantha Ratcliffe Leiva Jefe de Relación con Inversionistas (511) 213 6573 samantha.ratcliffe@gym.com.pe www.granaymontero.com.pe