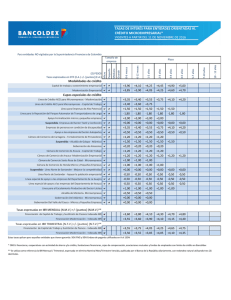

Elementos de decisión para elegir el indicador variable sobre

Anuncio