Liquidación del presupuesto

Anuncio

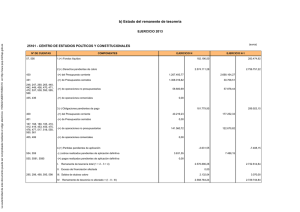

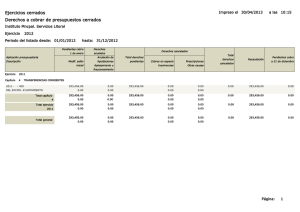

Liquidación del presupuesto La liquidación del presupuesto es una consecuencia del principio de anualidad, es decir, el presupuesto tiene una vigencia determinada, el año natural; por tanto finalizado este, se produce lo que se llama la liquidación del presupuesto, por lo tanto todos los datos están referidos al 31 de diciembre del año en curso. Esta liquidación, preparada por la Intervención, debe aprobarla el Alcalde antes de que termine el mes de marzo del año siguiente a que se refiera dicha liquidación. La aprobación que se ha realizado, la del presupuesto del año 2011, se realiza por resolución de alcaldía número 30/12, de fecha 26 de marzo de 2012. De dicha aprobación se debe dar cuenta al pleno en la primera sesión que se celebre. Con la liquidación del presupuesto se calculan determinadas magnitudes como son: Los derechos pendientes de cobro y las obligaciones pendientes de pago. Algo que todos podemos intuir lo que significa, es decir, lo que tenemos pendiente de cobro y lo que tenemos pendiente de pago, todo ello referido al ejercicio corriente, el 2011, y sin tener en cuenta el pendiente de pago y cobro de los años anteriores, los denominados “ejercicios cerrados”. En todos los presupuestos siempre hay dos partes, lo que se pretende ingresar y lo que se tiene previsto pagar; pues bien, la liquidación pone de manifiesto pone de manifiesto: Para cada una de las partidas de gasto del presupuesto, los créditos iniciales (lo que se ha presupuestado), sus modificaciones, los gastos que se a cada una de ellas se han imputado y los pagos que se han realizado. A partir de estos datos podemos saber el grado de ejecución del presupuesto y el pendiente de pago. Para cada una de las partidas de ingresos del presupuesto, los créditos iniciales (lo que se pretendía ingresar), sus modificaciones, los derechos que se han reconocido (lo que en principio voy a cobrar porque me lo han confirmado) y los cobros que se han realizado. A partir de estos datos podemos saber el grado de consecución de las previsiones y el pendiente de cobro. A partir de estos datos obtenemos “El resultado presupuestario del ejercicio”. Éste viene determinado por la diferencia entre los derechos reconocidos netos y las obligaciones reconocidas netas durante el ejercicio. Aquí hablamos tanto de derechos y obligaciones netos, es decir, tenemos que descontar los bajas y las anulaciones que se produzcan a lo largo del ejercicio. Si el resultado es positivo, existe superávit, en cuanto que los derechos son superiores a las obligaciones y si es negativo, hay déficit, en cuanto que las obligaciones superan a los derechos. Es resultado presupuestario nos permite comprobar en que medida los derechos reconocidos han sido suficientes para financiar las obligaciones reconocidas durante el mismo. Este resultado tiene que ajustarse en función de cómo se han financiado determinados gastos y también en función de la correlación entre los ingresos y los gastos a los que financian para no “falsear” el resultado. Los remanentes de crédito. Son los saldos de las partidas presupuestarias que no están comprometidos para la realización de ningún gasto. El Remanente de tesorería. Esta otra magnitud que no se obtiene directamente de la liquidación del presupuesto, es la magnitud más importante que hay que calcular cuando se produce la liquidación de un presupuesto. Está integrada por los todos los derechos pendientes de cobro, todas las obligaciones pendientes de pago del ejercicio corriente (2011) y de los anteriores (los ejercicios cerrados) y el dinero (tanto en caja como en bancos). A este importe hay que restarle todo lo que se considere de dudoso cobro, y que viene establecido en las bases de ejecución del presupuesto (un 5% de los derechos reconocidos) y, al igual que hacemos al calcular el resultado presupuestario, debemos que ajustarlo en función de cómo se han financiado determinados gastos y también en función de la correlación entre los ingresos y los gastos de las inversiones que son financiadas por la G.V., la Diputación o el Estado. Esta magnitud es importante ya que, si es positiva nos permite financiar gastos nuevos gastos o gastos de otros ejercicios que no se pudieron contabilizar por falta de crédito presupuestario y, si es negativa, nos obliga a realizar un plan de ajuste hasta lograr que esta magnitud sea cero o positiva. En las próximas hojas constan los datos relativos a la liquidación del presupuesto del año 2011. AYT. SIETE AGUAS 2.011 ESTADO DE LIQUIDACION DEL PRESUPUESTO 111. RESULTADO PRESUPUESTARIO 31/1212011 CONCEPTOS a. Operaciones corrientes • b. Otras opera ci onas no fi nancieras . . __ 1. Total operaciones no financieras (a+b) •• _ .. •__ • •• _.. OBLIGACiONES RECONOCIDAS NETOS NETAS RESULTADO PRESUPUESTARIO AJUSTES 2 4_4_8._63_2_°0-t-_ _1_.1_4_7.9_3_5,_35----1 ~......................................................... .. _ DERECHOS RECONOCIDOS t - -_ _ _. - 14.872 t 21 w. -.. - 1 74.203.96 t---_2_.4_6_3._50_4_,2_1-+-__1_.2_2_2._13_9_,3_1--1 2. Activos financieros OJ OD 0,00 3. Pasivos financieros 0,00 OtOO 2.463.504,21 1.222.139,31 RESULTADO PRESUPUESTARIO DE.L EJERCICIO 1.241.364,90 AJUSTES: .. "'~~ 4. Créditos gastados financiados con remanente de tesorería para gastos generaies 5. Desviaciones de financ¡aclon negativas del ejercicio 6. Desviaciones de financiación positivas del ejercicio RESULTADO PRESUPUESTARIO AJUSTADO .~ ..- _ __ .. .__ _ _. __ .. __ __. ..----._............................. .....- . -.-...- __ 0_,0_0..... 0,00 .-- .. _ """"- 0_,0_0-+- 1 1.241.364,90 AYT. SIETE AGUAS 2.011 ESTADO DEL REMANENTE DE TESORERIA COMPONENTES 1. (+) Fa ndos Ii qu idos __ W~. ~~~.~~ _ •••••••••••••••••• ~.~ •••••••••••••••••••••••• _.~ •• _ w •• _._._~-- ~ ~ - (+) de operaciones no presupuestarias .. ~ - (-) cobros realizados pendientes de aplicación definitiva AÑO ANTERIOR . . _ ~ ~._. ~ .. 1.657.243,92 795.267,98 977.307,90 886.573,87 25,58 1.088,08 2.73g~g1 25.686,01 1.672.019,05 1.156.650,19 - (+) del Presupuesto corriente __ ~ _..- - (+) de Presupuestos cerrados ~_ .. ~. - (+) de operaciones no presupuestarias .~-~ ~ ..- ~ . _ 245.500~25 795.371,07 _ 896.448,25 858.388,04 78.483,25 74.301,26 63.781,56 56.041,32 w _.. ~ - (-) pagos realizados pendientes de aplicación definitiva . l. Remanente de tesorería total (1 + 2 - 3) .. ~ .. 1.148.235,76 1 173.642 19 3. (-) Obligaciones pendientes de pago 11. Saldos de dudoso cabro 83.602 67 t _ _ . 929.473 15 J _ . ._..__ ~ .._ _. lMPORTES AÑO • ~ 2. (+) Derechos pendientes de cobro - (+) del Presupuesto corriente - (+) de P resu puestos ce rrad os •• lMPORTES ._. _. ~ ~ w • __ • • • • w • • • • • • • • • • • M W. _ . • _ ••••••••••••••••••• 921.058,72 68.827,54 913~023, 68.827,54 _ 111. Exceso de financiación afectada IV. Rema nente de tesorería para gastos generales (1 - 11 - 1l1) ~.~ __. ~_._ .. 17 AYT. SIETE AGUAS 1 GESTION MUNICIPAL TESORERIA Cta. 5700 Caja ó Cuenta bancaria Cobros Pagos Saldo Final CAJA CORPORACION 40.884.64 6.880.00 7.064.61 40.700,03 Total Subgrupo 40.884,64 6.880,00 7.064,61 40.700,03 0,46 645,89 3.076,77 8.447,57 8.519,40 22.027.94 0,00 0.00 1.106.278.08 90.105.00 1.336.300.96 0,00 223.929,12 38.656.68 0.00 1.037.977,85 78.657.10 614.673.86 8.519,40 170.729.86 38.656.68 0,46 68.946,12 14.524.67 730.074,67 0,00 75.227,20 0,00 42.718,03 2.795.269,84 1.949.214,75 888.773,12 EN FORMALlZACION FORMALlZACION 0.00 0.00 648.764,75 103.205,16 648.764,75 103.205,16 0,00 0,00 Total Subgrupo 0,00 751.969,91 751.969,91 0,00 5710 BANCAJA. APROVECHAMIENTOS FORESTAL. 5712 BANCAJA 5713 BANCO DE VALENCIA,S.A. 5714 CAJA RURAL VALENCIA CASTELLANA 5715 BANCAJA. FONDO ESTATAL 5716 BANCO DE CREDITO LOCAL DE ESPAÑA 5717 BBVA Total Subgrupo 5790 5790 Saldo Inicial Ayuntamiento de Siete Aguas D. JOSÉ JULIO CORONADO ASENSIO, AYUNTAMIENTO DE SIETE AGUAS (YALENCIA). SECRETARIO DEL CERTIFICO: Que el Sr. Alcalde-Presidente de esta Corporación Municipal ha tenido a bien dictar, en esta misma fecha, un decreto del siguiente tenor: «30/12.- Fonnulada por Secretaría-Intervención, de confonnidad con lo establecido en el artículo 191 del texto refundido de la Ley Reguladora de las Haciendas Locales, aprobado por Real Decreto Legislativo 2/2004, se me presenta la liquidación correspondiente al pasado ejercicio, acompañada del informe a que se refiere el artículo 16 del reglamento de la Ley de Estabilidad Presupuestaria, aprobado por R.D. 1463/07, de 2 de noviembre, que ofrece el siguiente resumen: - Deudores pendientes de cobro 1.148.235,76 1.156.650,19 - Acreedores pendientes de pago...... - Fondos líquidos de Tesorería _ _---"-9~29'_'.'-C4"_73::c,':.1"--5 - Remanente de Tesorería Total........ 921.058,72 - Saldos de dudoso cobro _ _----;:-:-8:-.-;::0-;:-35::-','-:-5-::-5 - Remanente para gastos generales 913.023,17 En consecuencia, y de acuerdo con las atribuciones que me otorga el precepto señalado, vengo en aprobar la citada liquidación del Presupuesto de 2011, de la que, de confonnidad con lo establecido en el artículo 193.1 del mismo T.R.L.H.L., se dará cuenta al Pleno en la primera sesión que celebre» y para que conste donde convenga, expido la presente de orden y con el visto bueno del Sr. Alcalde, en Siete Aguas, a veintiséis de marzo de dos mil doce. YOBO EL ALCALDE, el Arrabal. 2 - 46392 SIETE AGUAS' Teléfono 96 234 00 03 . Fax 96 234 03 00 Correo electrónico: sieteaguas_alc@gva.es