Manual de Sociedades 2009.indb

Anuncio

MANUA L PRÁCT ICO

Sociedades

2009

Agencia Tributaria

MINISTERIO DE ECONOMÍA Y HACIENDA

www.agenciatributaria.es

Manual de Sociedades 2009.indb 1

02/06/10 10:49

Catálogo general de publicaciones oficiales

http://www.060.es

Advertencia

Esta edición del Manual Práctico de Sociedades 2009 se cerró el día 3 de mayo de 2010 en base

a la normativa del Impuesto sobre Sociedades publicada hasta dicha fecha con efectos para los

períodos impositivos iniciados entre el 1 de enero y el 31 de diciembre de 2009.

Cualquier modificación posterior en las normas del Impuesto sobre Sociedades aplicables a estos

períodos impositivos deberá ser tenida en cuenta.

N.I.P.O.: 609-10-007-5

I.S.B.N.: 978-84-96490-60-4

Depósito legal: M-25130-2010

Impreso en: Aplicaciones Gráficas e Informáticas, S.A.

Manual de Sociedades 2009.indb 2

02/06/10 10:49

PRESENTACIÓN

La Agencia Estatal de Administración Tributaria pone a su disposición el Manual práctico

para la declaración del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no

Residentes correspondiente a los contribuyentes por este impuesto que obtengan rentas

sujetas al mismo mediante establecimiento permanente y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español, elaborado

por el Departamento de Gestión Tributaria.

Este Manual no sólo está concebido para facilitar la cumplimentación de los modelos de

declaración del Impuesto sobre Sociedades, sino también para la propia divulgación del

Impuesto. La estructura del mismo, orientada a dicho fin, se ha realizado distinguiendo

dos partes: una primera, referida a cuestiones generales de cumplimentación, y la segunda, que examina detenidamente el contenido de cada página de los modelos de declaración. Se han incluido ejemplos para clarificar aquellas cuestiones que revisten especial

complejidad y facilitar su comprensión, así como esquemas relativos a la liquidación del

Impuesto. Además, y bajo el epígrafe de “Informa”, se han incluido en algunos capítulos

ciertas puntualizaciones relacionadas con la aplicación del Impuesto, que se han considerado relevantes. Por último, se acompaña al final del documento un apéndice normativo

que contiene la Ley y el Reglamento del Impuesto, así como otras normas relacionadas

con el mismo.

Le recordamos que la Agencia Tributaria pone a su disposición un Programa informático

de Ayuda que le facilita la realización de su declaración en el modelo 200. Puede acceder

a este Programa de Ayuda también a través de Internet. Además, puede efectuar la presentación de la declaración por el modelo 200 por vía telemática, igual que de los pagos

fraccionados correspondientes a este impuesto, siendo obligatoria esta forma (telemática)

de presentación para las grandes empresas, las sociedades anónimas, las sociedades de

responsabilidad limitada y para todos los sujetos pasivos o contribuyentes de los referidos

impuestos que deban presentar el formulario de datos adicionales a la declaración referente a las correcciones al resultado de la cuenta de períodos y ganancias o a determinadas

deducciones, salvo la presentación ante las Haciendas Forales.

Aprovechamos la ocasión, por último, para recordarle que en todas las Delegaciones y

Administraciones de la Agencia Tributaria existe un servicio de información para atender

las consultas que desee hacer sobre éste u otros impuestos; o, si lo prefiere, para las cuestiones básicas ponemos a su disposición un teléfono de información tributaria (901 33 55

33) al que puede llamar para resolver sus dudas sin necesidad de desplazarse a nuestras

oficinas. Puede acudir, también, a la página web de la Agencia Tributaria (www.agenciatributaria.es), en la que encontrará amplia información tributaria.

Departamento de Gestión Tributaria

Manual de Sociedades 2009.indb 3

02/06/10 10:49

ÍNDICE GENERAL

Capítulo I.

Cuestiones generales.

¿Qué es el Impuesto sobre Sociedades? .........................................................................................................................2

Principales novedades en el ámbito de la liquidación del Impuesto sobre Sociedades en 2009 .....................................2

¿Quiénes están sujetos al Impuesto sobre Sociedades? ..................................................................................................3

¿Quiénes están obligados a presentar la declaración del Impuesto sobre Sociedades? ..................................................5

Modelos de declaración ..................................................................................................................................................5

¿Quiénes deben firmar la declaración del Impuesto sobre Sociedades? ..........................................................................7

Conversión a euros de importes expresados en pesetas .................................................................................................7

Período impositivo y devengo .........................................................................................................................................8

Plazo para presentar la declaración .................................................................................................................................9

¿Dónde se presenta la declaración? ..............................................................................................................................10

¿Qué documentación debe presentarse conjuntamente con la declaración? ..................................................................12

¿Cómo se efectúa el ingreso?........................................................................................................................................14

¿Cómo se devuelve? .....................................................................................................................................................14

¿Cuándo se devuelve?...................................................................................................................................................14

Renuncia a la devolución ..............................................................................................................................................15

Sujetos pasivos o contribuyentes acogidos al sistema de cuenta corriente tributaria ....................................................15

Presentación telemática de declaraciones a través de Internet .......................................................................................15

Esquema general de liquidación del Impuesto sobre Sociedades en el régimen estimación directa ..............................20

Capítulo II.

Datos identificativos, caracteres de la declaración y modelos de estados de

cuentas.

Período impositivo ........................................................................................................................................................24

Identificación y tipo de ejercicio ....................................................................................................................................24

CNAE (Clasificación Nacional de Actividades Económicas) ..........................................................................................25

Caracteres de la declaración..........................................................................................................................................25

Estados de cuentas (claves [050] a [055]).....................................................................................................................35

Personal asalariado (clave [041] y [042])......................................................................................................................36

Firma del Secretario del Consejo de Administración, declarante o representante ..........................................................38

Declaración de los representantes legales de la entidad ................................................................................................38

Presentación de documentación previa por Registro electrónico ..................................................................................38

Relación CNAE ..............................................................................................................................................................40

I

Manual de Sociedades 2009.indb I

02/06/10 10:49

Capítulo III.

Administradores y participaciones directas.

Notas comunes a los apartados de la página 2..............................................................................................................52

A. Relación de administradores ................................................................................................................................52

B. Relación de participaciones directas ....................................................................................................................53

Código ISO de países y territorios.................................................................................................................................55

Capítulo IV.

-

Estados contables del modelo 200: Balance, Cuenta de Pérdidas y Ganancias, y

Estado de Cambios en el Patrimonio Neto. Aplicación de resultados.

Páginas 3, 4, 5 y 6: balance .................................................................................................................................60

Páginas 7 y 8: cuenta de pérdidas y ganancias ....................................................................................................68

Páginas 9, 10 y 11: estado de cambios en el patrimonio neto ..............................................................................73

Página 18: aplicación de resultados .....................................................................................................................77

Capítulo V.

Liquidación del Impuesto sobre Sociedades (I), (II).

Resultado de la cuenta de pérdidas y ganancias (clave [500]) ......................................................................................80

Correcciones al resultado de la cuenta de pérdidas y ganancias (claves [301] y [302] y [303] a [416]) .......................80

Base imponible (clave [552]) ......................................................................................................................................131

Tipo de gravamen (clave [558])...................................................................................................................................137

Cuota íntegra (clave [562])..........................................................................................................................................141

Capítulo VI.

Liquidación del Impuesto sobre Sociedades (III).

Cuota líquida y líquido a ingresar o a devolver (claves [567] a [622]) ........................................................................146

Capítulo VII.

Detalle de bases imponibles negativas y deducciones.

Detalle de la compensación de bases imponibles negativas .......................................................................................162

Deducciones por doble imposición interna 2002-2009...............................................................................................162

Deducciones por doble imposición internacional 2000-2009 .....................................................................................172

Deducción por reinversión de beneficios extraordinarios (art. 42 LIS y art. 36 ter Ley 43/1995) ................................178

Deducciones con límite porcentual sobre cuota. Disposiciones comunes...................................................................184

Deducciones disposición transitoria octava LIS ..........................................................................................................185

Régimen especial de la reserva para inversiones en Canarias .....................................................................................186

Deducciones por inversiones en Canarias acogidas al régimen de la Ley 20/1991 (clave [590]) ................................186

Deducciones para incentivar determinadas actividades (cap. IV tít. VI Ley 43/1995 y LIS) y otras deducciones .........189

Orden que debe observarse en la aplicación de las deducciones ................................................................................222

Deducción por donaciones a entidades sin fines lucrativos ........................................................................................223

Traslado de las cantidades consignadas en las claves [584], [585], [588], [565] y [590] ...........................................225

Capítulo VIII. Cumplimentación de los modelos 200 de las entidades que forman parte de un

grupo que tributa en régimen de consolidación fiscal.

Detalle de la compensación de bases imponibles negativas .......................................................................................232

Deducciones de los capítulos II, III y IV del título VII de la LIS ....................................................................................235

II

Manual de Sociedades 2009.indb II

02/06/10 10:49

Capítulo IX.

Operaciones con personas o entidades vinculadas. Operaciones y situaciones

relacionadas con países o territorios considerados como paraísos fiscales.

Comunicación del importe neto de la cifra de negocios.

Operaciones con personas o entidades vinculadas .....................................................................................................238

Operaciones y situaciones relacionadas con países o territorios considerados como paraísos fiscales ......................240

Comunicación del importe neto de la cifra de negocios ..............................................................................................243

Capítulo X.

Regímenes de cooperativas; entidades navieras; SOCIMI; fusiones, escisiones,

aportaciones de activos, canje de valores y cambio de domicilio social de una

sociedad europea o una sociedad cooperativa europea de un estado miembro a

otro de la Unión Europea.

Régimen fiscal de las cooperativas..............................................................................................................................246

Régimen de las entidades navieras en función del tonelaje .........................................................................................251

Régimen fiscal especial SOCIMI .................................................................................................................................256

Régimen especial de las fusiones, escisiones, aportaciones de activos, canje de valores y cambio de domicilio

social de una sociedad europea o una sociedad cooperativa europea de un estado miembro a otro de la Unión

Europea. Opción art. 43.1 y 43.3 RIS ..........................................................................................................................262

Capítulo XI.

Régimen especial de las agrupaciones de interés económico, españolas y

europeas y de las uniones temporales de empresas.

Introducción ................................................................................................................................................................266

Especialidades de carácter informativo: página 22 del modelo 200 ............................................................................268

Especialidades de carácter liquidatorio: páginas 13, 14, 15, 16 y 17 del modelo 200 .................................................272

Capítulo XII.

Transparencia fiscal internacional.

Entidades a las que resulta aplicable el régimen de transparencia fiscal internacional ................................................278

Clases de rentas a incluir en la base imponible...........................................................................................................278

Rentas que no se incluyen en la base imponible. ........................................................................................................279

Período impositivo en el que se incluyen las rentas ....................................................................................................280

Deducciones de la cuota íntegra..................................................................................................................................280

Información relativa a la entidad no residente. Cumplimentación de la página 23 del modelo 200 .............................281

Residencia en paraíso fiscal ........................................................................................................................................281

Capítulo XIII. Régimen de tributación conjunta a la Administración del Estado y a las

Diputaciones Forales del País Vasco y/o Comunidad Foral de Navarra.

Tributación conjunta al Estado y a las Diputaciones Forales del País Vasco y/o Comunidad Foral de Navarra ...........284

Cálculo de las proporciones de tributación a cada una de las Administraciones .........................................................284

Régimen de tributación conjunta con el País Vasco ....................................................................................................285

Régimen de tributación conjunta con Navarra .............................................................................................................286

Cumplimentación de las claves [050] a [056] .............................................................................................................288

Cumplimentación de las claves [625] a [629] .............................................................................................................289

Cumplimentación de las claves [420] a [497] .............................................................................................................290

III

Manual de Sociedades 2009.indb III

02/06/10 10:49

Capítulo XIV. Estados contables de las entidades sometidas a las normas de contabilidad del

Banco de España............................................................................................................ 292

Capítulo XV.

-

Estados contables de las entidades aseguradoras.

Páginas 32, 33, 34 y 35: balance .......................................................................................................................298

Páginas 36, 37 y 38: cuenta de pérdidas y ganancias ........................................................................................305

Páginas 39, 40 y 41: estado de cambios en el patrimonio neto ..........................................................................312

Capítulo XVI. Estados contables de las instituciones de inversión colectiva. ....................................... 318

Capítulo XVII. Estados contables de las sociedades de garantía recíproca. .......................................... 322

Capítulo XVIII. El pago fraccionado del Impuesto sobre Sociedades correspondiente al año 2010.

El pago fraccionado del Impuesto sobre Sociedades...................................................................................................326

El pago fraccionado del Impuesto sobre Sociedades del año 2010 .............................................................................326

Cuestiones generales sobre la cumplimentación de los modelos ...............................................................................328

Liquidación del pago fraccionado utilizando el modelo 202........................................................................................328

El pago fraccionado del Impuesto sobre Sociedades del año 2010 del régimen de consolidación fiscal ....................338

Capítulo XIX. Impuesto sobre la Renta de no Residentes (establecimientos permanentes y

entidades en atribución de rentas constituidas en el extranjero con presencia en

territorio español).

Introducción ................................................................................................................................................................342

Definición de establecimiento permanente ..................................................................................................................342

Rentas imputables a los establecimientos permanentes ..............................................................................................343

Base imponible ...........................................................................................................................................................343

Cuantificación de la deuda tributaria ...........................................................................................................................344

Período impositivo y devengo .....................................................................................................................................345

Presentación de la declaración ....................................................................................................................................345

Otras obligaciones de los establecimientos permanentes ...........................................................................................346

Declaración de otros establecimientos permanentes ...................................................................................................347

Entidades en atribución de rentas constituidas en el extranjero con presencia en territorio español ...........................347

Anexo I.

El modelo 200 de declaración del Impuesto sobre Sociedades y del Impuesto sobre la Renta de

no Residentes (establecimientos permanentes y entidades en régimen de atribución de rentas

constituidas en el extranjero con presencia en territorio español) .............................................................350

Anexo II. El modelo 202 de pago fraccionado del Impuesto sobre Sociedades y del Impuesto sobre la Renta

de No Residentes (establecimientos permanentes y entidades en régimen de atribución de rentas

constituidas en el extranjero con presencia en territorio español) .............................................................410

IV

Manual de Sociedades 2009.indb IV

02/06/10 10:49

APÉNDICE NORMATIVO

-

N-I: Real Decreto Legislativo 4/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley

del Impuesto sobre Sociedades (BOE del 11) y el Real Decreto 1777/2004, de 30 de julio, por el que

se aprueba el Reglamento del Impuesto sobre Sociedades (BOE del 6 de agosto). Textos concordados.

Real Decreto 1793/2008, de 3 de noviembre, por el que se modifica el Reglamento del Impuesto sobre

Sociedades, aprobado por el Real Decreto 1777/2004, de 30 de julio (BOE del 18) ..........................................414

-

N-II: Ley 11/2009, de 26 de octubre, por la que se regulan las Sociedades Anónimas cotizadas de

Inversión en el Mercado Inmobiliario (BOE del 27) ............................................................................................561

-

N-III: Ley 55/2007, de 28 de diciembre, del Cine (BOE del 29) ..........................................................................567

-

N-IV: Ley Orgánica 8/2007, de 4 de julio, sobre financiación de los partidos políticos (BOE del 5)...................569

-

N-V: Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de

modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes

y sobre el Patrimonio (BOE del 29) ....................................................................................................................571

-

N-VI: Ley 36/2006, de 29 de noviembre, de medidas para la prevención del fraude fiscal (BOE del 30) ............573

-

N-VII: Ley 4/2006, de 29 de marzo, de adaptación del régimen de las entidades navieras en función

del tonelaje a las nuevas directrices comunitarias sobre ayudas de Estado al transporte marítimo y de

modificación del régimen económico y fiscal de Canarias (BOE del 30) ...........................................................575

-

N-VIII: Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los

incentivos fiscales al mecenazgo (BOE del 24) ..................................................................................................577

-

N-IX: Ley Orgánica 4/2007, de 12 de abril, por la que se modifica la Ley Orgánica 6/2001, de 21 de

diciembre, de Universidades ..............................................................................................................................583

Régimen Fiscal de las Cooperativas.

-

N-X: Ley 20/1990, de 19 de diciembre, sobre Régimen Fiscal de las Cooperativas (BOE del 20) ......................585

Regímenes especiales por razón del territorio.

-

N-XI: Ley 20/1991, de 7 de junio, de modificación de los aspectos fiscales del Régimen Económico

Fiscal de Canarias (BOE del 8) ...........................................................................................................................597

-

N-XII: Ley 19/1994, de 6 de julio, de modificación del Régimen Económico y Fiscal de Canarias

(BOE del 7).........................................................................................................................................................599

Real Decreto-ley 12/2006, de 29 de diciembre, por el que se modifican la Ley 19/1994, de 6 de julio

de Modificación del Régimen Económico y Fiscal de Canarias y el Real Decreto-ley 2/2000, de 23 de

junio (BOE del 30)

Real Decreto 1758/2007, de 28 de diciembre, por el que se aprueba el Reglamento de desarrollo de

la Ley 19/1994, de 6 de julio, de modificación del Régimen Económico y Fiscal de Canarias, en las

materias referentes a los incentivos fiscales en la imposición indirecta, la reserva para inversiones en

Canarias y la Zona Especial Canaria (BOE de 16 de enero de 2008)

-

N-XIII: Concierto Económico con la Comunidad Autónoma del País Vasco, aprobado por Ley 12/2002,

de 23 de mayo (BOE del 24)...............................................................................................................................617

-

Ley 28/2007, de 25 de octubre, por la que se modifica la Ley 12/2002, de 23 de mayo, por la que se

aprueba el Concierto Económico con la Comunidad Autónoma del País Vasco .................................................620

-

N-XIV: Convenio Económico entre el Estado y la Comunidad Foral de Navarra, aprobado por Ley

28/1990, de 26 de diciembre .............................................................................................................................621

-

Ley 48/2007, de 19 de diciembre, por la que se modifica la Ley 28/1990, de 26 de diciembre,

por la que se aprueba el Convenio Económico entre el Estado y la Comunidad Foral de Navarra ......................624

V

Manual de Sociedades 2009.indb V

02/06/10 10:49

Capítulo I

Cuestiones generales

Modelo 200

Sumario

-

¿Qué es el Impuesto sobre Sociedades?

-

Principales novedades en el ámbito de la liquidación del Impuesto sobre Sociedades en 2009

-

¿Quiénes están sujetos al Impuesto sobre Sociedades?

-

¿Quiénes están obligados a presentar la declaración del Impuesto sobre Sociedades?

-

Modelos de declaración

-

¿Quiénes deben firmar la declaración del Impuesto sobre Sociedades?

-

Conversión a euros de importes expresados en pesetas

-

Período impositivo y devengo

-

Plazo para presentar la declaración

-

¿Dónde se presenta la declaración?

-

¿Qué documentación debe presentarse conjuntamente con la declaración?

-

¿Cómo se efectúa el ingreso?

-

¿Cómo se devuelve?

-

¿Cuándo se devuelve?

-

Renuncia a la devolución

-

Sujetos pasivos o contribuyentes acogidos al sistema de cuenta corriente en materia tributaria

-

Presentación telemática de declaraciones a través de Internet

-

Esquema general de liquidación del Impuesto sobre Sociedades en el régimen de estimación directa

Manual de Sociedades 2009.indb 1

02/06/10 10:49

Cap.

I

Cuestiones Generales

¿Qué es el Impuesto sobre Sociedades?

La Constitución Española, de 27 de diciembre de 1978, establece en su artículo 31 que todos

contribuirán al sostenimiento de los gastos públicos de acuerdo con su capacidad económica.

Una de las manifestaciones más directas y expresivas de la capacidad económica de una persona es la renta global que percibe, medida durante un determinado período de tiempo.

Cuando la renta es obtenida por personas físicas, el impuesto que el sistema tributario español

establece es el Impuesto sobre la Renta de las Personas Físicas (IRPF).

Sin embargo, si quien manifiesta su capacidad económica obteniendo renta es una persona

jurídica (sociedad, asociación, fundación, etc.), o un ente sin personalidad jurídica que se

considere sujeto pasivo (fondo de inversión, U.T.E., fondo de pensiones, etc.), la obligación

constitucional de contribuir se lleva a efecto por medio del Impuesto sobre Sociedades.

En este sentido el Impuesto sobre Sociedades constituye un complemento del Impuesto sobre

la Renta de las Personas Físicas en el marco de un sistema tributario sobre la renta.

Cabe definir el Impuesto sobre Sociedades como un tributo de carácter directo y naturaleza

personal que grava la renta de las sociedades y demás entidades jurídicas.

* Carácter directo, porque grava la renta como manifestación directa de la capacidad económica del sujeto pasivo.

* Naturaleza personal, porque tiene en cuenta determinadas circunstancias particulares de

cada contribuyente a la hora de concretar la cuantía de la prestación tributaria que está

obligado a satisfacer.

INFORMA:

El Impuesto sobre Sociedades se aplica en todo el territorio español. A estos efectos, el territorio español

comprende, además del territorio peninsular, Baleares, Canarias, Ceuta y Melilla, aquellas zonas adyacentes

a las aguas territoriales sobre las que España puede ejercer los derechos que le correspondan, referentes

al suelo y subsuelo marino, aguas suprayacentes y a sus recursos naturales, de acuerdo con la legislación

española y el Derecho internacional.

Nota:

Los artículos que se citan en este Manual práctico de la Ley del Impuesto sobre Sociedades (LIS), del Reglamento del Impuesto sobre Sociedades (RIS), de la Ley del Impuesto sobre la Renta de no Residentes (LIRNR) y del Reglamento del Impuesto sobre

la Renta de no Residentes (RIRNR), son los correspondientes, respectivamente, al Real

Decreto Legislativo 4/2004, de 5 de marzo, por el que se aprueba el texto refundido de

la LIS, al Real Decreto 1777/2004, de 30 de julio, por el que se aprueba el RIS, al Real

Decreto Legislativo 5/2004, de 5 de marzo, por el que se prueba el texto refundido de

la LIRNR y al Real Decreto 1776/2004, de 30 de julio, por el que se aprueba el RIRNR.

Principales novedades en el ámbito de la liquidación del Impuesto

sobre Sociedades en 2009

Las novedades más significativas que se han producido en la regulación del Impuesto sobre

Sociedades, y para los períodos impositivos iniciados dentro del año 2009, en lo que afecta a

su mecánica liquidatoria, son las siguientes:

2

Manual de Sociedades 2009.indb 2

02/06/10 10:49

MODELO 200

- Por la Ley 11/2009, de 26 de octubre, por la que se regulan las Sociedades Anónimas

Cotizadas de Inversión en el Mercado Inmobiliario, en donde se regula el régimen fiscal

especial de estas sociedades. Las entidades que apliquen este régimen fiscal especial tributarán por dos clases de tipos de gravamen, el general del impuesto y el especial, que

para los períodos impositivos iniciados dentro del año 2009 es del 18 por 100 (para los

iniciados dentro del año 2010 será del 19 por 100). En lo que se refiere a las rentas sujetas

al tipo especial de gravamen el impuesto, salvo en determinados supuestos, se devengará

al tiempo del acuerdo de la distribución de los beneficios del ejercicio correspondiente al

período impositivo o de las reservas de ejercicios anteriores, y en la parte proporcional

correspondiente de dichas rentas. En ello interviene la nueva redacción del artículo 27 de

la LIS (devengo del impuesto) dada por la Ley 11/2009. Asimismo estas rentas, cuando

procedan de arrendamiento de viviendas y con la condición de que éstas constituyan más

del 50 por 100 del activo, disfrutarán de una exención del 20 por 100. Los dividendos

distribuidos por estas entidades no estarán sujetos a retención. Sus socios sujetos pasivos

del Impuesto sobre Sociedades o contribuyentes del Impuesto sobre la Renta de no Residentes con establecimiento permanente, a efectos de su tributación por dichos impuestos,

deberán integrar en la base imponible correspondiente al dividendo distribuido con cargo a

beneficios o reservas procedentes de rentas sujetas al tipo especial de gravamen del 18 por

100, el resultado de multiplicar por 100/82 el ingreso contabilizado correspondiente a los

dividendos percibidos, de lo que, en su caso, podrán deducir de la cuota íntegra el 18 por

100 (o el tipo de gravamen del socio si es inferior), no pudiendo aplicar en ningún caso la

deducción para evitar la doble imposición del artículo 30 de la LIS. El incumplimiento del

requisito de los correspondientes plazos de permanencia de los inmuebles dará lugar a la

regularización pertinente conforme a lo establecido en el propio régimen fiscal especial.

- Por la Ley 26/2009, de 23 de diciembre, de Presupuestos Generales del Estado para el año

2010, que ha añadido a la LIS la disposición adicional duodécima, en la que se establece

un tipo de gravamen reducido por mantenimiento o creación de empleo para las entidades

que no deban tributar por un tipo diferente del general y cumplan determinados requisitos

de cifra de negocios y plantilla media.

- Por la Ley 4/2008, de 23 de diciembre, por la que se suprime el gravamen del Impuesto

sobre el Patrimonio, se generaliza el sistema de devolución mensual en el Impuesto sobre

el Valor Añadido, y se introducen otras modificaciones en la normativa tributaria, que ha

añadido a la LIS la disposición adicional undécima, en la que se establece la libertad de

amortización de elementos nuevos del inmovilizado material y de las inversiones inmobiliarias, con la condición de mantenimiento del empleo, así como, en las demás condiciones

que en dicha disposición adicional se recogen.

¿Quiénes están sujetos al Impuesto sobre Sociedades?

La sujeción al Impuesto la determina la residencia en territorio español. Se considerarán residentes en territorio español las entidades en las que concurra alguno de los siguientes requisitos:

a) Que se hubiesen constituido conforme a las leyes españolas.

b) Que tengan su domicilio social en territorio español.

c) Que tengan la sede de dirección efectiva en territorio español.

3

Manual de Sociedades 2009.indb 3

02/06/10 10:49

Cap.

I

Cuestiones Generales

A estos efectos, se entenderá que una entidad tiene su sede de dirección efectiva en territorio

español cuando en él radique la dirección y control del conjunto de sus actividades.

La Administración tributaria podrá presumir que una entidad radicada en algún país o territorio

de nula tributación, según lo previsto en el apartado 2 de la disposición adicional primera de

la Ley de Medidas para la Prevención del Fraude Fiscal(1), o considerado como paraíso fiscal,

tiene su residencia en territorio español cuando sus activos principales, directa o indirectamente, consistan en bienes situados o derechos que se cumplan o ejerciten en territorio español,

o cuando su actividad principal se desarrolle en éste, salvo que dicha entidad acredite que su

dirección y efectiva gestión tiene lugar en aquel país o territorio, así como que la constitución

y operativa de la entidad responde a motivos económicos válidos y razones empresariales

sustantivas distintas de la simple gestión de valores u otros activos.

Específicamente, están sujetas al Impuesto sobre Sociedades:

a) Toda clase de entidades, cualquiera que sea su forma o denominación, siempre que tengan

personalidad jurídica propia, excepto las sociedades civiles.

Se incluyen, entre otras:

* Las sociedades mercantiles: anónimas, de responsabilidad limitada, colectivas, laborales, etc.

* Las sociedades estatales, autonómicas, provinciales y locales.

* Las sociedades cooperativas y las sociedades agrarias de transformación.

* Las sociedades unipersonales.

* Las agrupaciones de interés económico.

* Las agrupaciones europeas de interés económico.

* Las asociaciones, fundaciones e instituciones de todo tipo, tanto públicas como privadas.

* Los entes públicos (Administraciones del Estado, Administración de las Comunidades

Autónomas, Corporaciones locales, Organismos Autónomos, etc.).

b) Además, las siguientes entidades, carentes de personalidad jurídica propia:

* Los fondos de inversión mobiliaria y los fondos de inversión en activos del mercado

monetario y los fondos de inversión inmobiliaria.

* Las uniones temporales de empresas.

* Los fondos de capital-riesgo.

* Los fondos de pensiones.

* Los fondos de regulación del mercado hipotecario.

* Los fondos de titulización hipotecaria.

* Los fondos de titulización de activos.

* Los fondos de garantía de inversiones.

* Las comunidades titulares de montes vecinales en mano común.

(1) Véanse en el apéndice normativo de este Manual la Ley 36/2006, de 29 de noviembre, de medidas para la

prevención del fraude fiscal, y la Ley del Impuesto sobre Sociedades.

4

Manual de Sociedades 2009.indb 4

02/06/10 10:49

MODELO 200

Domicilio fiscal

El domicilio fiscal de los sujetos pasivos residentes en territorio español será el de su domicilio social, siempre que en él esté efectivamente centralizada la gestión administrativa y la

dirección de sus negocios. En otro caso, se atenderá al lugar en que se realice dicha gestión o

dirección.

En los supuestos en que no pueda establecerse el lugar del domicilio fiscal de acuerdo con los

criterios anteriores, prevalecerá aquél donde radique el mayor valor del inmovilizado.

¿Quiénes están obligados a presentar la declaración del Impuesto

sobre Sociedades?

Están obligados a presentar la declaración del Impuesto sobre Sociedades todos los sujetos

pasivos del mismo, con independencia de que hayan desarrollado o no actividades durante el

período impositivo y de que se hayan obtenido o no rentas sujetas al impuesto.

Por consiguiente, circunstancias tales como que la entidad permanezca inactiva o que, teniendo actividad, no se hayan generado como consecuencia de la misma rentas sometidas a tributación, no eximen al sujeto pasivo de la obligación de presentar la preceptiva declaración.

Como únicas excepciones a la obligación general de declarar, la normativa vigente contempla

las siguientes:

* Las entidades declaradas totalmente exentas por el artículo 9.1 de la Ley del Impuesto sobre Sociedades o que les sea aplicable el régimen de este artículo.

* Las comunidades titulares de montes vecinales en mano común respecto de aquellos períodos impositivos en que no tengan ingresos sometidos al Impuesto sobre Sociedades, ni

incurran en gasto alguno, ni realicen las inversiones que dan derecho a la reducción en la

base imponible específicamente aplicable a estos sujetos pasivos.

* Las entidades parcialmente exentas a que se refiere el artículo 9.3 de la Ley del Impuesto

sobre Sociedades que cumplan los siguientes requisitos:

a) Que sus ingresos totales no superen 100.000 euros anuales.

b) Que los ingresos correspondientes a rentas no exentas sometidas a retención no superen

2.000 euros anuales.

c) Que todas las rentas no exentas que obtengan estén sometidas a retención.

* Los partidos políticos, en relación a las rentas exentas.

Modelos de declaración

Para la declaración del Impuesto sobre Sociedades correspondiente a los períodos impositivos iniciados dentro del año 2009, con carácter general, existe un único modelo: el modelo

200. Además, existe un modelo de declaración específico para el régimen de consolidación

fiscal: el modelo 220. La presentación del modelo 200 debe hacerse obligatoriamente por

vía telemática en el caso de los sujetos pasivos adscritos a la Delegación Central de Grandes

Contribuyentes o a las Unidades de Gestión de Grandes Empresas de la Agencia Estatal de

Administración Tributaria, en el caso de los sujetos pasivos que tengan la forma de sociedades

anónimas o de sociedades de responsabilidad limitada, o cuando deban presentar el formulario

5

Manual de Sociedades 2009.indb 5

02/06/10 10:49

Cap.

I

Cuestiones Generales

referente a las correcciones al resultado de la cuenta de pérdidas y ganancias o a determinadas

deducciones. Las instrucciones, en su versión impresa, del modelo 200 recogen las normas

generales de cumplimentación, con indicación de las páginas que obligatoriamente deben incluirse en la declaración.

La declaración correspondiente al modelo 220 deberá efectuarse telemáticamente en todo

caso.

Nota:

El documento de ingreso o devolución del modelo de declaración del Impuesto sobre

Sociedades corresponde solamente a la Administración del Estado, en tanto que todos

los demás documentos de dicho modelo son válidos para la Administración del Estado y

para las Administraciones de las Diputaciones y Comunidad Forales.

Por ello, en el supuesto de tributación conjunta a la Administración del Estado y a las

Diputaciones Forales de la Comunidad Autónoma del País Vasco y/o la Comunidad

Foral de Navarra, se deberán utilizar dichos documentos de ingreso o devolución para

realizar el ingreso o solicitar la devolución (o renunciar a ella) del porcentaje que

corresponda a la Administración del Estado. Para el ingreso o la devolución del porcentaje que corresponda a las Administraciones tributarias Forales, los sujetos pasivos

o contribuyentes deberán utilizar el documento de ingreso o devolución aprobado por

estas últimas Administraciones tributarias, sin perjuicio de que puedan presentar el

modelo de declaración correspondiente a la Administración del Estado.

Modelo 200

El modelo 200 de declaración del Impuesto sobre Sociedades será aplicable, con carácter

general, a todos los sujetos pasivos del Impuesto sobre Sociedades obligados a presentar y

suscribir declaración por este impuesto.

En el caso de los grupos fiscales, todas las sociedades integrantes del grupo, incluso la dominante o entidad cabecera del mismo, deberán formular declaración en el modelo 200, que

será cumplimentado en todos sus extremos hasta cifrar los importes líquidos teóricos que en

régimen de tributación individual habrían de ser ingresados o percibidos por las respectivas

entidades (casilla 592). Asimismo, cuando de la liquidación contenida en dichas declaraciones

resulte una base imponible negativa o igual a cero, se deberán consignar, no obstante, todos

los datos relativos a bonificaciones y deducciones. En el capítulo VIII de este Manual se desarrollan instrucciones para la cumplimentación de los modelos 200 de las sociedades integrantes del grupo fiscal, en particular en lo que se refiere a todas aquellas partidas pendientes de

compensación que se arrastran del ejercicio anterior, tales como bases imponibles negativas o

deducciones (saldos pendientes de aplicación a principio del período de las páginas 15, 16 y

17 de los modelos 200 individuales).

Este modelo deberá presentarse obligatoriamente por vía telemática por aquellos sujetos

pasivos adscritos a la Delegación Central de Grandes Contribuyentes o a las Unidades de

Gestión de Grandes Empresas de la Agencia Estatal de Administración Tributaria, así como

por aquellos sujetos pasivos que tengan la forma de sociedad anónima o sociedad de responsabilidad limitada y por los sujetos pasivos que deban presentar el formulario referente a las

correcciones al resultado de la cuenta de pérdidas y ganancias o a determinadas deducciones,

pudiéndose utilizar para su cumplimentación el formulario disponible en la sede electrónica de

la Agencia Tributaria en Internet: www.agenciatributaria.gob.es (ver apartado “presentación

telemática a través de Internet” de este capítulo).

6

Manual de Sociedades 2009.indb 6

02/06/10 10:49

MODELO 200

¿Quiénes deben firmar la declaración del Impuesto sobre Sociedades?

La declaración del Impuesto sobre Sociedades debe ser firmada por la persona o personas que

ostenten la representación legal de la entidad declarante.

Cuando la entidad tenga más de un representante, la declaración deberá ser firmada por el número necesario de apoderados con facultades suficientes para actuar en nombre y por cuenta

de la entidad.

En todo caso, la persona, o personas, que firmen la declaración del Impuesto sobre Sociedades

deberán ser quienes ostenten la representación legal de la entidad declarante en la fecha de

presentación de la misma.

Conversión a euros de importes expresados en pesetas

En el supuesto de que deban incluirse en la declaración del Impuesto sobre Sociedades importes monetarios que, por haberse generado en períodos anteriores a 2002, vengan expresados

en pesetas (deducciones pendientes de aplicación, bases imponibles negativas pendientes de

compensar ...), deberán hacerse constar estos importes en euros, expresados con dos decimales, aplicando la regla de conversión que se expone a continuación:

Regla de conversión

Para efectuar la conversión de pesetas a euros debe dividirse el importe monetario en pesetas

entre 166,386 (tipo de conversión irrevocable). La cantidad resultante debe redondearse, por

exceso o por defecto, al céntimo más próximo. En caso de obtenerse una cantidad cuya última

cifra sea exactamente la mitad de un céntimo, el redondeo se efectuará al céntimo superior.

Regla práctica de redondeo

Una vez efectuada la división del importe en pesetas entre el tipo de conversión, si el tercer

decimal de la cantidad obtenida es el número 5 o un número superior, se tomará como segundo

decimal el inmediato superior. Por el contrario, si el tercer decimal es el número 4 o un número

inferior, el segundo decimal de la cantidad obtenida no se modificará.

Ejemplos:

a)

b)

c)

Importe a convertir: 1.270.000 pesetas.

1º) División entre el tipo de conversión: 1.270.000 ÷ 166,386 = 7.632,85372567

2º) Redondeo al céntimo más próximo: 7.632,85 euros.

Importe a convertir: 65.732 pesetas.

1º) División entre el tipo de conversión: 65.732 ÷ 166,386 = 395,05727645

2º) Redondeo al céntimo más próximo: 395,06 euros.

Importe a convertir: 506.766 pesetas.

1º) División entre el tipo de conversión: 506.766 ÷ 166,386 = 3.045,72500090

2º) Redondeo al céntimo más próximo: 3.045,73 euros.

7

Manual de Sociedades 2009.indb 7

02/06/10 10:49

Cap.

I

Cuestiones Generales

Período impositivo y devengo

Período impositivo

Regla general

El período impositivo, al cual se ha de referir la declaración del Impuesto sobre Sociedades,

coincide con el ejercicio económico de cada entidad.

Reglas particulares

Aunque no haya finalizado el ejercicio económico, el período impositivo se entiende concluido en los siguientes casos:

a) Cuando la entidad se extinga.

Se entiende producida la extinción cuando tenga lugar el asiento de cancelación de la sociedad en el Registro Mercantil, estando, en consecuencia, obligada a presentar su declaración

en el plazo de los 25 días naturales siguientes a los seis meses posteriores a dicho asiento

de cancelación.

b) Cuando tenga lugar un cambio de residencia de la entidad residente en territorio español al

extranjero.

c) Cuando se produzca la transformación de la forma jurídica de la entidad y ello determine la

no sujeción al Impuesto sobre Sociedades de la entidad resultante.

d) Cuando se produzca la transformación de la forma jurídica de la entidad y ello determine la

modificación de su tipo de gravamen o la aplicación de un régimen tributario especial.

En ningún caso, el período impositivo puede exceder de doce meses.

Resumen:

La duración del período impositivo puede ser:

a) Doce meses

A.1. coincidente con el año natural

A.2. no coincidente con el año natural

b) Inferior a doce meses

En cualquier caso, los sujetos pasivos del Impuesto sobre Sociedades deberán presentar una

declaración independiente por cada período impositivo.

Ejemplo:

La Sociedad Anónima “X”, que se dedica a la comercialización de cereales, tiene fijado en sus estatutos el ejercicio social

coincidente con el año natural.

Con el propósito de ajustar el ejercicio económico al calendario de las campañas de comercialización del cereal, la Junta

General de accionistas, constituida válidamente al efecto, acuerda el día 20 de abril de 2009 modificar el ejercicio social de

la entidad, que pasará a iniciarse el día 1 de junio de cada año y se cerrará el 31 de mayo del año siguiente.

En consecuencia, el 31 de mayo de 2009 se produce el cierre del ejercicio en curso (que había comenzado el día 1 de enero

anterior), iniciándose el día 1 de junio de 2009 el primero de los ejercicios ajustados a la modificación acordada por la

Junta General.

8

Manual de Sociedades 2009.indb 8

02/06/10 10:49

MODELO 200

Ejemplo: (continuación)

En este supuesto hay dos períodos de imposición, ambos iniciados dentro del mismo año natural de 2009:

1º.- Del 1 de enero de 2009 al 31 de mayo de 2009.

2º.- Del 1 de junio de 2009 al 31 de mayo de 2010.

Por consiguiente, la Sociedad Anónima “X” habrá de presentar dos declaraciones del Impuesto sobre Sociedades, una por

cada uno de los períodos impositivos mencionados.

Devengo

Regla general

El Impuesto sobre Sociedades se devenga el último día del período impositivo.

Regla especial

Para las sociedades que hayan optado por la aplicación del régimen fiscal establecido en la Ley

11/2009, por la que se regulan las Sociedades Anónimas Cotizadas de Inversión en el Mercado

Inmobiliario, el impuesto se devengará el día del acuerdo de la junta general de accionistas de

distribución de los beneficios del ejercicio correspondiente al período impositivo y, en su caso,

de las reservas de ejercicios anteriores en que se aplicó el régimen fiscal especial; siempre que

no concurran las circunstancias a que se refiere el párrafo siguiente.

Para las rentas sujetas al tipo general de gravamen, haya acuerdo o no de distribución, así

como cuando la sociedad haya obtenido pérdidas, no haya beneficio repartible o disponga de

reservas de forma diferente a su distribución, se aplicará la regla general.

Plazo para presentar la declaración

A diferencia de lo que sucede en otras figuras tributarias, la declaración del Impuesto sobre

Sociedades no tiene un plazo de presentación único para todos los contribuyentes, sino que

cada sujeto pasivo tiene su propio plazo, en función de la fecha en que concluya su período

impositivo.

La presentación de la declaración deberá efectuarse dentro de los 25 días naturales siguientes

a los seis meses posteriores a la conclusión del período impositivo. Por consiguiente, como

regla general, cuando se trate de sujetos pasivos cuyo ejercicio económico coincida con el año

natural, el plazo de presentación de declaraciones queda fijado en los veinticinco primeros días

naturales del mes de julio.

INFORMA:

Si coincide la fecha del vencimiento del plazo de presentación de la declaración con alguna festividad o si tal

fecha del vencimiento cae en sábado, el plazo finaliza el primer día hábil siguiente a la fecha del vencimiento.

El plazo para la presentación de la declaración del Impuesto sobre Sociedades se computará de fecha a

fecha.

Ejemplo:

Para una entidad que tributa por el régimen general del Impuesto sobre Sociedades, cuyo período impositivo esté comprendido entre el 1 de enero de 2009 y el 31 de diciembre de 2009, el plazo de presentación será del 1 al 26 de julio de 2010.

9

Manual de Sociedades 2009.indb 9

02/06/10 10:49

Cap.

I

Cuestiones Generales

No obstante, los sujetos pasivos cuyo plazo de declaración se hubiera iniciado con anterioridad

a la entrada en vigor de la Orden del Ministro de Economía y Hacienda que ha aprobado los

modelos de declaración del Impuesto sobre Sociedades para los períodos impositivos iniciados entre el 1 de enero y el 31 de diciembre de 2009 deberán presentar la declaración dentro

de los 25 días naturales a la fecha de entrada en vigor de la citada Orden, salvo que opten por

presentar la declaración utilizando los modelos y formas de presentación contenidos en la

Orden EHA/1375/2009, de 26 de mayo, que aprobó los modelos de declaración aplicables a

los períodos impositivos iniciados entre el 1 de enero y el 31 de diciembre de 2008, en cuyo

caso el plazo de presentación será el general expuesto en el segundo párrafo anterior de este

apartado.

En las localidades en que el último día del plazo voluntario de presentación sea festivo, los

sujetos pasivos podrán presentar la declaración del Impuesto sobre Sociedades hasta el primer

día hábil siguiente a aquél.

Ejemplo:

El período impositivo de una entidad está comprendido entre el 1 de enero y el 31 de julio de 2009.

El plazo de presentación de la declaración será el de los 25 días naturales siguientes a los seis meses posteriores a 31

de julio de 2009, fecha de conclusión del período impositivo. Así, el plazo de presentación sería el período comprendido

entre el 1 y el 25 de febrero de 2010. Dado que a 1 de febrero de 2010 no había entrado en vigor la Orden del Ministro de

Economía y Hacienda aprobando los modelos de declaración del Impuesto sobre Sociedades correspondientes a períodos

impositivos iniciados dentro de 2009, esta entidad podrá:

- Esperar a la entrada en vigor de la citada Orden a efectos del cómputo del plazo de los 25 días naturales siguientes a

esa fecha de entrada en vigor.

- Presentar la declaración en el plazo general de presentación (1 al 25 de febrero de 2010), utilizando para ello los

modelos de declaración y las formas de presentación del Impuesto sobre Sociedades aprobados para los períodos

impositivos iniciados entre el 1 de enero y el 31 de diciembre de 2008.

¿Dónde se presenta la declaración?

Los lugares donde debe presentarse la declaración del Impuesto sobre Sociedades (excepto en

el caso de la presentación por vía telemática) varían en función de cuál haya sido el resultado

de la autoliquidación practicada:

A ingresar

Si la declaración resulta a ingresar, la presentación se efectuará en cualquier entidad colaboradora en la gestión recaudatoria (bancos, cajas y cooperativas de crédito), sita en territorio

español.

La declaración debe llevar adheridas, en los espacios correspondientes destinados al efecto,

las etiquetas identificativas facilitadas por la Agencia Estatal de Administración Tributaria con

independencia de si el ingreso se efectúa dentro o fuera de los plazos establecidos para la presentación. En el caso de que la declaración en papel se haya obtenido a través del servicio de

impresión facilitado por la Agencia Estatal de Administración Tributaria, no serán necesarias

las etiquetas identificativas.

A devolver

Si la declaración resulta a devolver, ésta se presentará en cualquier entidad colaboradora sita

en territorio español en la que el sujeto pasivo del impuesto tenga cuenta abierta a su nombre

10

Manual de Sociedades 2009.indb 10

02/06/10 10:49

MODELO 200

en la que desee recibir el importe de la devolución, con independencia de si la presentación se

realiza o no fuera de los plazos establecidos.

La declaración debe llevar adheridas, en los espacios correspondientes destinados al efecto,

las etiquetas identificativas facilitadas por la Agencia Estatal de Administración Tributaria. No

obstante, no se necesitarán dichas etiquetas cuando la declaración en papel se haya obtenido a

través del servicio de impresión facilitado por la Agencia Estatal de Administración Tributaria.

Si no dispone de etiquetas identificativas, o no tiene cuenta abierta en ninguna entidad colaboradora sita en territorio español, la declaración se presentará mediante entrega personal en

la Delegación o Administración de la Agencia Estatal de Administración Tributaria correspondiente a su domicilio fiscal. Si no dispone de etiquetas identificativas, deberá adjuntar

fotocopia del documento acreditativo del NIF. Si no solicita la devolución (por transferencia)

a una cuenta abierta en una entidad de crédito que no actúe como colaboradora en la gestión

recaudatoria y carece de cuenta abierta en una entidad colaboradora sita en territorio español,

se acompañará un escrito haciendo constar esta circunstancia y solicitando la devolución mediante cheque.

Cuota cero o renuncia a la devolución

Si en el período impositivo objeto de la declaración no existe líquido a ingresar o a devolver,

así como en el supuesto en que el sujeto pasivo renuncie a la devolución resultante de la autoliquidación practicada, la declaración se presentará en la Delegación o Administración de

la Agencia Estatal de Administración Tributaria correspondiente a su domicilio fiscal. Dicha

presentación podrá realizarse directamente, mediante entrega personal en dichas oficinas, o

por correo certificado dirigido a las mismas, por lo que en estos supuestos no es necesario el

desplazamiento físico a las oficinas de la Administración tributaria. El sobre conteniendo la

declaración del Impuesto sobre Sociedades y el resto de la documentación puede remitirse por

correo certificado, siempre que se presente con el sobre abierto para que el servicio de Correos

estampe la fecha y el sello en la primera hoja del cuaderno de declaración, así como en el documento de ingreso o devolución, antes de ser certificado el envío. De esa forma, la fecha de

entrega al servicio de Correos surtirá efecto como fecha de presentación.

Resumen

Lugar de la presentación

Resultado de la

liquidación

A ingresar

A devolver

Renuncia a la devolución

Cuota cero

Delegación/Admón.

de la AEAT

Servicio de

correos

Entidad

colaboradora

No

Sí (*)

Sí

Sí

No

No

Sí

Sí

Sí

Sí

No

No

(*) Si el resultado de la autoliquidación es a devolver mediante transferencia bancaria y únicamente en el caso

de que el sujeto pasivo no tenga cuenta abierta en ninguna entidad colaboradora sita en territorio nacional,

deberá presentarse la declaración en la Delegación o Administración de la Agencia Tributaria correspondiente

a su domicilio fiscal.

11

Manual de Sociedades 2009.indb 11

02/06/10 10:49

Cap.

I

Cuestiones Generales

Cuenta corriente tributaria

Debe resaltarse que aquellos sujetos pasivos que se encuentren acogidos al sistema de cuenta

corriente en materia tributaria, regulado en el Real Decreto 1065/2007, de 27 de julio, por el

que se aprueba el Reglamento General de las actuaciones y los procedimientos de gestión e

inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos (artículos 138 a 143), cuando, no resultando obligados a su presentación

telemática, opten por presentar el correspondiente modelo en papel, efectuarán tal presentación en la Delegación o Administración de la Agencia Estatal de Administración Tributaria

que les corresponda.

¿Qué documentación debe presentarse conjuntamente con la declaración?

El sujeto pasivo deberá presentar conjuntamente con la declaración, bien mediante su introducción en el sobre de retorno que corresponda, o bien, a través del registro electrónico de

documentos de la Agencia Estatal de Administración Tributaria los siguientes documentos.

1.- En el caso de no disponer de etiquetas identificativas, y sólo en el supuesto de presentación

de la declaración en papel preimpreso, deberá incluirse dentro del sobre de retorno una

fotocopia de la tarjeta del Número de Identificación Fiscal.

2.- Los sujetos pasivos a los que resulte aplicable lo previsto en el artículo 107 de la Ley del

Impuesto sobre Sociedades (los cuales habrán consignado una X en la clave [007] de la

página 1 del modelo 200), incluirán en el sobre los siguientes datos relativos a cada una de

las entidades no residentes en territorio español:

a) Balance y cuenta de pérdidas y ganancias.

b) Justificación de los impuestos satisfechos respecto de la renta positiva que deba ser incluida en la base imponible.

3.- Los sujetos pasivos a quienes les haya sido aprobada una propuesta para la valoración previa de operaciones efectuadas entre personas o entidades vinculadas, el escrito informativo

a que hace referencia el artículo 29 del Reglamento del Impuesto sobre Sociedades.

4.- Los sujetos pasivos que deban presentar la información a que se refieren los artículos 15

(adquisición de valores representativos de la participación de fondos propios de entidades

no residentes cuyas rentas puedan acogerse a la exención del artículo 21 de la LIS) o 45

(aplicación de lo dispuesto en el artículo 89.3 de la LIS) del Reglamento del Impuesto,

incluirán la documentación relativa a dicha información.

5.- Los sujetos pasivos que se acojan a lo dispuesto en el apartado 11 del artículo 27 de la

Ley 19/1994(1), en relación a la reserva para inversiones en Canarias, deberán incluir una

comunicación al respecto con el sistema de financiación de las inversiones a que se refiere

el indicado precepto.

Debe tenerse en cuenta que, con independencia de que concurra o no la obligación de dicha

comunicación, para todo caso de inversiones de la reserva para inversiones en Canarias,

existe la obligación de presentación de los correspondientes planes de inversión dentro de

los plazos de declaración del Impuesto sobre Sociedades en que se practique la reducción

(1) Véase en el apéndice normativo de este Manual, régimen fiscal de Canarias.

12

Manual de Sociedades 2009.indb 12

02/06/10 10:49

MODELO 200

relativa a dicha reserva. Tal presentación deberá efectuarse por los sujetos pasivos, por

vía telemática (www.agenciatributaria.es) o por escrito, según el caso y conforme a lo

dispuesto en los artículos 32 y 35, respectivamente, del Real Decreto 1758/2007, de 28 de

diciembre.(1)

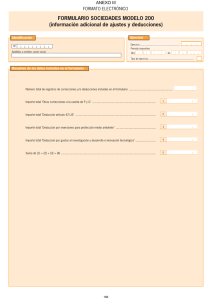

6.- Como novedad para los períodos impositivos iniciados a partir de 1 de enero de 2009,

cuando se haya consignado en la declaración la corrección al resultado de la cuenta de

pérdidas y ganancias, como disminución, por importe igual o superior a 50.000 euros en

el apartado correspondiente a “otras correcciones al resultado de la cuenta de pérdidas y

ganancias” (casilla 414 de la página 13 del modelo de declaración), el contribuyente deberá

describir la naturaleza del ajuste realizado a través de un formulario que deberá reunir los

requisitos y especificaciones técnicas determinadas por la Agencia Estatal de Administración Tributaria y que se encontrará alojado en su página web.

7.- Asimismo como novedad para los períodos impositivos iniciados a partir de 1 de enero de

2009, se solicitará información adicional cuando el importe de la deducción generada en el

ejercicio (con independencia de que se aplique o quede pendiente para ejercicios futuros)

sea igual o superior a 50.000 euros en las siguientes deducciones:

a) Deducción por reinversión de beneficios extraordinarios del ejercicio 2009 (artículo 42

de la LIS; casilla 040, Deducción art. 42 LIS 2009, en la página 16 del modelo de

declaración): se deberán indentificar los bienes transmitidos y los bienes en los que se

materializa la inversión.

b) Deducción por inversiones para protección del medio ambiente correspondientes al ejercicio 2009 (casilla 792 de la página 17 del modelo de declaración): se deberán identificar las inversiones realizadas.

c) Deducción de gastos en investigación y desarrollo e innovación tecnológica correspondientes al ejercicio 2009 (casilla 798 en la página 17 del modelo de declaración): se

deberán identificar las inversiones y gastos que originan el derecho a la deducción.

d) Deducción por empresas exportadoras correspondientes al ejercicio 2009 (casilla 813

en la página 17 del modelo de declaración): se identificarán las inversiones y gastos que

originan el derecho a la deducción.

La información se suministrará por el sujeto pasivo a través de un formulario que deberá reunir

los requisitos y especificaciones técnicas determinados por la Agencia Estatal de la Administración Tributaria y que estará alojado en su página web.

Importante:

Debe destacarse que no existe la obligación de incluir en el sobre de retorno los siguientes documentos:

- Los certificados originales de las retenciones e ingresos a cuenta correspondientes

al período impositivo objeto de declaración.

- Los ejemplares para el sobre anual de los modelos de pagos fraccionados presentados, en su caso, durante el período impositivo objeto de declaración.

(1) Véase en el apéndice normativo de este Manual, régimen fiscal de Canarias.

13

Manual de Sociedades 2009.indb 13

02/06/10 10:49

Cap.

I

Cuestiones Generales

¿Cómo se efectúa el ingreso?

Cuando de la autoliquidación practicada por el sujeto pasivo resulte una cantidad a ingresar, la

entidad tendrá que efectuar el correspondiente ingreso en el Tesoro al tiempo de presentar la

declaración del impuesto, ya sea mediante entrega en efectivo o por adeudo en cuenta.

¿Cómo se devuelve?

Si de la autoliquidación practicada por el sujeto pasivo resulta una cantidad a devolver (por ser

mayor la suma de las cantidades que efectivamente le hayan sido retenidas, de los ingresos a

cuenta practicados a la entidad, de los pagos fraccionados realizados y de los pagados e imputados por las agrupaciones de interés económico o las uniones temporales de empresas que la

cuota resultante de la autoliquidación), la Administración tributaria debe proceder a efectuar

la misma.

La devolución se efectuará mediante transferencia bancaria a la cuenta que el sujeto pasivo

indique en el documento de ingreso o devolución, sin perjuicio de que pueda ordenar la Administración tributaria la realización de la devolución mediante cheque cruzado del Banco de

España cuando ésta no pueda realizarse mediante transferencia bancaria.

Cuando el contribuyente no tenga cuenta abierta en ninguna entidad colaboradora sita en territorio español, se podrá hacer constar dicha circunstancia en escrito dirigido al Delegado de la

Agencia Tributaria que corresponda a su domicilio fiscal, incluyendo dicho escrito junto con

la declaración. A la vista del mismo, y previas las pertinentes comprobaciones, el Delegado

podrá ordenar la realización de la devolución que proceda mediante cheque cruzado del Banco

de España. En el supuesto de sujetos pasivos adscritos a las Unidades de Gestión de Grandes

Empresas o a la Delegación Central de Grandes Contribuyentes, el escrito será dirigido al

titular de la Delegación Especial de la Agencia Estatal de Administración Tributaria que corresponda o al titular de la Delegación Central de Grandes Contribuyentes, respectivamente.

¿Cuándo se devuelve?

Cuando la suma de las retenciones e ingresos a cuenta, de los pagos fraccionados y cuotas

imputadas supere el importe de la cuota resultante de la autoliquidación, la Administración

tributaria procederá, en su caso, a practicar liquidación provisional dentro de los seis meses

siguientes al término del plazo para la presentación de la declaración o a la fecha de presentación de la declaración si ésta se presenta fuera del plazo legalmente establecido.

Cuando de la autoliquidación practicada por el sujeto pasivo o de la citada liquidación provisional resulte una cantidad a devolver (que en este último caso no coincidirá con la cuantía

autoliquidada por el sujeto pasivo), la Administración efectuará la devolución de oficio dentro

del plazo de seis meses expuesto en el párrafo anterior, sin perjuicio de la práctica de ulteriores

liquidaciones, provisionales o definitivas, que procedan.

Si transcurre el plazo de seis meses para efectuar la devolución y la Administración tributaria

no ordena el pago de la misma por causas que sean imputables a ella, ésta debe abonar, además

del importe de la devolución que corresponda, los intereses de demora que resulten de aplicar

a la cantidad pendiente de devolución el mismo interés que aplica la Administración tributaria

14

Manual de Sociedades 2009.indb 14

02/06/10 10:49

MODELO 200

a los contribuyentes por débitos de éstos a favor de la misma Administración, desde el día

siguiente al final de dicho plazo de seis meses y hasta la fecha de ordenación del pago de la

devolución, sin necesidad de que el sujeto pasivo tenga que reclamarlos.

Renuncia a la devolución

En el supuesto de que el sujeto pasivo decida renunciar a la devolución resultante de la autoliquidación practicada, deberá hacerlo constar en el documento de ingreso o devolución.

Sujetos pasivos o contribuyentes acogidos al sistema de cuenta

corriente tributaria

Las reglas sobre ingreso o devolución del Impuesto sobre Sociedades de los sujetos pasivos o

contribuyentes acogidos al sistema de cuenta corriente tributaria regulado en el Reglamento

General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado

por el Real Decreto 1065/2007, de 27 de julio, se ajustarán a lo dispuesto en la citada norma,

así como en las normas complementarias o de desarrollo a la anterior vigentes en cada momento.

Presentación telemática de declaraciones a través de Internet

La presentación del modelo 200 deberá hacerse obligatoriamente por vía telemática cuando

los sujetos pasivos del Impuesto sobre Sociedades tengan la forma de sociedad anónima o

sociedad de responsabilidad limitada, cuando los sujetos pasivos de dicho impuesto o demás

obligados tributarios por el modelo 200 estén adscritos, en la Agencia Estatal de Administración Tributaria, a la Delegación Central de Grandes Contribuyentes o a las Unidades de

Gestión de Grandes Empresas, o cuando deban presentar el formulario de datos adicionales

a la declaración referente a las correcciones al resultado de la cuenta de pérdidas y ganancias

o a determinadas deducciones según se indica en los puntos 6 y 7 del apartado “¿Qué documentación debe presentarse conjuntamente con la declaración?” que figura en este capítulo I

de este Manual. En los demás casos, la presentación del modelo 200 por vía telemática tendrá

carácter voluntario.

Se podrán descargar desde la dirección electrónica www.agenciatributaria.gob.es programas

que permitirán a los sujetos pasivos y contribuyentes cumplimentar los formularios ajustados

al contenido del modelo de declaración y, de este modo, obtener el fichero con la declaración a

transmitir, o bien transmitir un fichero con las mismas características que el que se genera con

la cumplimentación de dichos formularios.

Excepto cuando la presentación por vía telemática de la declaración tenga carácter obligatorio,

serán válidos los modelos de declaración en papel ajustados a los contenidos del modelo 200

que se generen exclusivamente mediante la utilización del servicio de impresión desarrollado

por la Agencia Estatal de Administración Tributaria a estos efectos, en los cuales no es necesario adherir etiquetas identificativas.

15

Manual de Sociedades 2009.indb 15

02/06/10 10:49

Cap.

I

Cuestiones Generales

La presentación telemática de la declaración podrá ser efectuada por los sujetos pasivos y contribuyentes a través de la sede electrónica de la Agencia Estatal de Administración Tributaria

en Internet, dirección electrónica https://www.agenciatributaria.gob.es

Los sujetos pasivos y contribuyentes obligados a la presentación telemática podrán usar el

Servicio de Validación y Pruebas mediante el que podrán generar la declaración con marca de

agua “BORRADOR NO VALIDO PARA PRESENTACIÓN”.

¿Qué requisitos se exigen para la presentación telemática?

Para la presentación telemática del Impuesto sobre Sociedades y del Impuesto sobre la Renta

de no Residentes correspondiente a establecimientos permanentes o entidades en régimen de

atribución de rentas constituidas en el extranjero con presencia en territorio español deberá

tenerse en cuenta lo siguiente:

a) El declarante deberá disponer del Número de Identificación Fiscal (NIF).

b) El equipo informático del declarante deberá tener instalado alguno de los siguientes navegadores sobre las plataformas de sistemas operativos que se indican:

- Navegador Netscape Navigator versión 4.06 o posterior (excepto Nestcape 4.6 y versiones 6.0 y posteriores), que actúe sobre un Sistema Operativo de, al menos, 32 bits.

- Navegador Microsoft Internet Explorer versión 4 o posterior sobre Win 32.

c) El navegador deberá tener incorporado un certificado electrónico expedido por alguna de

las Autoridades de Certificación reconocidas. Ha de tratarse de certificados electrónicos

admitidos por la Agencia Estatal de Administración Tributaria para su uso en las relaciones

tributarias por medios electrónicos, informáticos y telemáticos.

¿Cómo se obtiene el certificado electrónico?

Los procedimientos de solicitud, revocación y renovación de certificados dependen de las

políticas de certificación que cada Autoridad de Certificación admitida por la Agencia Estatal

de Administración Tributaria tenga establecidas. Desde la página en Internet de la Agencia

Tributaria (www.agenciatributaria.es) se puede acceder a las páginas de cada una de las Autoridades de Certificación admitidas, donde se explica el procedimiento que cada una tiene

establecido. No obstante, con carácter general es necesario seguir los siguientes pasos:

1º Solicitud del certificado electrónico, según el procedimiento de cada Autoridad de Certificación.

2º Acreditación de la identidad.

- Si el titular del certificado es una entidad, sólo podrán solicitar el certificado el representante legal de la misma o el representante que aporte un mandato especial y expreso.

El representante de la entidad que solicite el certificado deberá comparecer personalmente para ser identificado, con su DNI o pasaporte y la documentación que permita

comprobar los datos relativos a la constitución y personalidad jurídica de la entidad

para la que se extiende el certificado, así como los documentos públicos que acrediten

la extensión y vigencia de las facultades de representación. A estos efectos, las autoridades de certificación pueden exigir también, cuando se trate de documentos inscribibles

en un registro público, la aportación de certificados en los que conste la inscripción de

los documentos de constitución y apoderamiento, emitidos por los registros públicos

correspondientes en la fecha de solicitud del certificado electrónico o en un breve plazo

anterior a esa fecha que se estime razonable para su tramitación.

16

Manual de Sociedades 2009.indb 16

02/06/10 10:49

MODELO 200

- Si el titular del certificado es una persona física (Impuesto sobre la Renta de no Residentes correspondiente a establecimientos permanentes) deberá comparecer personalmente