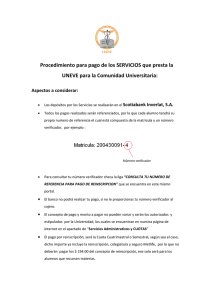

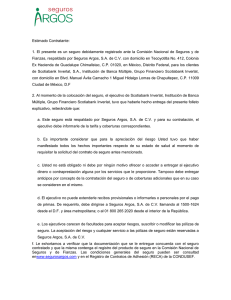

SCOTIABANK INVERLAT, S. A. Institución de Banca Múltiple Grupo

Anuncio