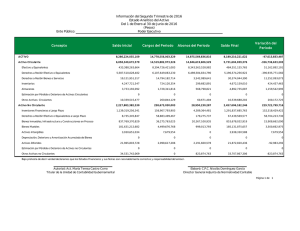

PARA IMPRIMIR BIBLIOTECA - Repositorio Universidad

Anuncio