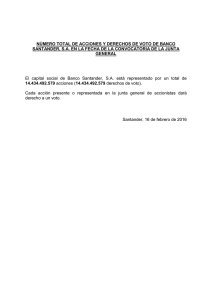

Santander en 2009

Anuncio