TEMA 31- LAS CUENTAS ANUALES LAS CUENTAS ANUALES

Anuncio

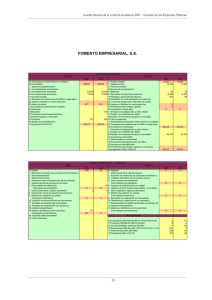

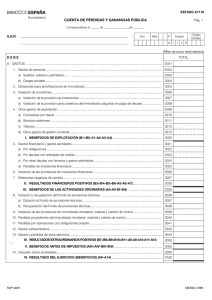

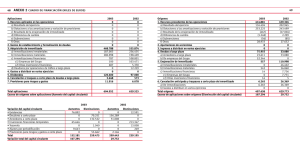

TEMA 31- LAS CUENTAS ANUALES LAS CUENTAS ANUALES DEFINICIÓN: es la información de la empresa que se da a conocer a accionistas, bancos; sólo los inspectores fiscales y auditores pueden ver todos los registros contables NORMAS GENERALES: - Los tres estados (Balance, Pérdidas y Ganancias, Memoria) tienen la misma importancia. - Deben redactarse con claridad y mostrar fielmente la imagen del patrimonio, de la situación financiera y los resultados - Firmas según el tipo de empresa: - Individual por el empresario - Sociedad colectivo-comanditaria por Socios ilimitadamente responsables - Sociedad Anónima o de responsabilidad limitada por los administradores - Tipos de modelos de documentos: - Primer año: - Todos los documentos abreviados si se dos de los tres casos: - Total del activo no superior a 230 millones - Importe Neto de la cifra anual de negocios < 480 millones - Número Medio de trabajadores no superior a 50 - Abreviados: Balance y Memoria, si: - Total del activo no superior a 920 millones - Importe Neto de la cifra anual de negocios < 1920 millones - Número Medio de trabajadores no superior a 250 - Ninguno abreviado si no se cumple lo anterior - Años sucesivos, cuando una sociedad, en la fecha del cierre del ejercicio, pase a cumplir dos de los requisitos indicados o bien deje de cumplirlos surtirá efecto si se repite en dos ejercicios anteriores - Sólo para Sociedades Anónimas: - FORMULACIÓN de las cuentas anuales por los Administradores con un plazo de TRES MESES del cierre del ejercicio - VERIFICACIÓN de los Auditores con un mes como mínimo - APROBACIÓN de las Cuentas Anuales por la Junta General con un plazo de SEIS MESES del cierre del ejercicio - PRESENTACIÓN de los informes anteriores por los Administradores con UN MES desde la aprobación - BALANCE, presenta la síntesis de las cuentas patrimoniales, reflejando la situación estática del patrimonio en sus componentes de: - ACTIVO, el criterio será de menor a mayor liquidez; modelo abreviado: A) Accionistas B) Inmovilizado I. Gastos de Establecimiento II. Inmovilizaciones Materiales III.Inmovilizaciones Inmateriales IV.Inmovilizaciones Financieras V. Acciones Propias C) Gastos a Distribuir en varios años D) Activo Circulante, está integrado por aquellos bienes que se renuevan normalmente dentro del ciclo de explotación. I. Accionistas por desembolsos exigidos II. Existencias III.Deudores IV. Inversiones financieras temporales V. Acciones propias a corto plazo VI. Tesorería VII. Ajustes de periodificación TOTAL GENERAL (A+B+C+D): - PASIVO, el criterio será de menor a mayor exigibilidad; modelo abreviado: A) FONDOS PROPIOS I. Capital suscrito II. Prima de emisión III. Reserva de revalorización IV. Reservas V. Resultados de ejercicios Anteriores VI. Pérdidas y Ganancias (pérdidas o beneficio) VII. Dividendo a cuenta entregado en el ejercicio B) Ingresos a distribuir en varios ejercicios C) Provisiones para riesgos y gastos D) Acreedores a largo plazo E) Acreedores a corto plazo - PÉRDIDAS Y GANANCIAS, es un documento que comprende los ingresos y los gastos del ejercicio y los resultados del mismo; modelo abreviado: A) GASTOS (DEBE): 1.Consumos de explotación 2.Gastos de personal (sueldos salarios y cargas sociales) 3.Dotaciones para amortizaciones de inmovilizado 4.Variación de las provisiones de tráfico y pérdidas de créditos incobrables 5.Otros gastos de explotación I. BENEFICIOS DE EXPLOTACIÓN 6.Gastos financieros y gastos asimilados a) por deudas con empresas del grupo b) por deudas con empresas asociadas c) por otras deudas d) pérdidas de inversiones financieras 7.Variación de las provisiones de inversión financieras 8.Diferencias negativas de cambio III.BENFICIOS DE LAS ACTIVIDADES ORDINARIAS 9. Variación de las provisiones de inmovilizado inmaterial, material y cartera de control 10. Pérdidas procedentes de las provisiones de inmovilizado inmaterial, material y cartera de control 11.Pérdidas por operaciones con acciones y obligaciones propias 12.Gastos extraordinario 13.Gastos y pérdidas de otros ejercicios IV.RESULTADOS EXTRAORDINARIOS POSITIVOS V. BENEFICIOS ANTES DE IMPUESTOS VI. RESULTADO DEL EJERCICIO (BENEFICIOS) B) INGRESOS (HABER) 1.Ingresos de explotación a) importe neto de la cifra de negocios b) otros ingresos de explotación I. PÉRDIDAS DE EXPLOTACIÓN 2.Ingresos financieros a) en empresas del grupo b) en empresas asociadas c) otros d) beneficios en inversiones financieras II. RESULTADOS FINANCIEROS III. PÉRDIDAS DE LAS ACTIVIDADES ORDINARIAS 4.Beneficios en enajenación de inmovilizado inmaterial, material y cartera de control 5.Beneficios por operaciones con acciones y obligaciones propias 6.Subvenciones de capital transferidas al resultado del ejercicio 7.Ingresos extraordinarios 8.Ingresos y beneficios de otros ejercicios IV. RESULTADOS EXTRAORDINARIOS NEGATIVOS V.PÉRDIDAS ANTES DE IMPUESTOS VI.RESULTADO DEL EJERCICIO (PÉRDIDAS) - LA MEMORIA es un documento destinado a ampliar la información contenida en los dos estados anteriores. Apartados: - Actividad de la empresa: describirá el objeto social, la actividad de la empresa - Bases de presentación de las cuentas anuales: - La consecución de la imagen fiel: - Razones excepcionales por las que no se han aplicado disposiciones legales para conseguir mostrar la imagen fiel. Además ha de dejarse constancia de la influencia de tal proceder sobre el patrimonio, la situación de financiera y los resultados de la empresa - Informaciones complementarias que resulte necesario facilitar, cuando la aplicación de las disposiciones legales no sea suficiente para mostrar la imagen fiel - Razones excepcionales que justifican la falta de aplicación de un principio contable obligatorio, indicando la influencia en el patrimonio, la situación financiera y los resultados - Los principios contables NO obligatorios que haya aplicado la empresa - Factores que influyen en la comparación de la información - Razones excepcionales que justifican la modificación de la estructura del balance y de la cuenta de pérdidas y ganancias del ejercicio anterior - Explicación de las causas que impiden la comparación de las cuentas anuales del ejercicio anterior con las del precedente - Explicación de la explotación de los importes del ejercicio precedente para facilitar la comparación o la imposibilidad de realizar esta adaptación - Distribución de resultados, lo deberá incluir como propuesta una distribución de beneficios - Normas de valoración aplicadas por la empresa, son las explicaciones dadas por la empresa sobre criterios de valoración aplicables voluntariamente o que ofrecen alternativas - Información complementaria y ampliatoria de diferentes agrupaciones de cuentas - Otras informaciones destacables en la memoria