Economía y Estrategia - BNP Paribas Personal Investors

Anuncio

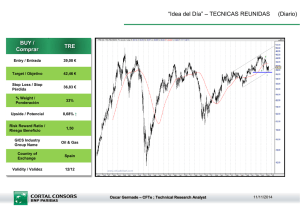

DIARIO DE ECONOMÍA Y ESTRATEGIA 30 de octubre de 2012 Departamento de Economía y Estrategia Cortal Consors Estefania Ponte García (Directora) Telf.: +34 91 209 70 36 Email: estefania.ponte@cortalconsors.es Oscar Germade; CFTe (Análisis Técnico) Telf: +34 91 209 50 13 Email: oscar.germade@cortalconsors.es Tomas García-Purriños (Analista) Telf. : +34 91 209 70 35 Email: tomas.garcia@cortalconsors.es Economía Hoy, confianza y precio de la vivienda en Estados Unidos Clima económico en la Eurozona PIB en España Ayer, mayor dinamismo del consumo en Estados Unidos En España, se acelera la contracción de las ventas minoristas Hoy en los mercados Eurozona: ICE vs PIB Fuente: Elaboración propia a partir de datos de Bloomberg Fuente: Datastream y Cortal Consors Principales referencias Malos datos en Japón, justificando al banco central. En el lado positivo, la tasa de paro se mantuvo en septiembre en el 4,2% anterior, con el ritmo de creación de empleo manteniendo una tasa interanual media del 0,6%. Pese a lo anterior, el ratio de empleo sobre solicitudes retrocedió en septiembre al 0,81 desde el 0,83, y frente al 0,83 esperado. Podría señalar menor creación de empleo en los próximos meses. Por su parte, el gasto de las familias registró una tasa interanual del -0,9% frente al 1,8% anterior, y frente al +0,7% esperado. Estaría señalando una pérdida de dinamismo del consumo privado en el tercer trimestre. Finalmente, la producción industrial japonesa acentuó en septiembre su ritmo de contracción: -6,8% frente al -4,7% precedente. La media trimestral señalaría así un PIB creciendo a ritmos del 0,9% (+3,3% interanual en el segundo trimestre). En este contexto, el Banco de Japón anunció un aumento de los programas de compras de activos en 11 bn. ¥ hasta los 91 bn. ¥ (compra de deuda púbica, compra de pagarés y renta fija privada, así como de ETFs y J-REITs (Real State Investment Trust). Así mismo ha creado un nuevo programa de préstamos para ofrecer fondos a largo plazo a tipos de interés reducidos para los bancos, sin volumen máximo. El volumen para este programa de financiación para las entidades financieras vendrá determinado por el aumento neto de los créditos que la misma lleve a cabo. El Banco de Japón insistió en su objetivo de situar la inflación en el 1,0%. La decisión era esperada. En este contexto, el yen japonés se apreciaba jasa 79,4 JPY/US$, tras haber rozado previo a la decisión los 80 JPY/US$. El índice Nikkei 225 cerraba con una caída del -1,0%. Confianza y precio de la vivienda en Estados Unidos. Se espera un repunte de la confianza del consumidor en octubre. Estaría señalando un crecimiento Indicadores internacionales a publicar hoy País Hora Indicador Japón 1:30 Gasto de las familias (sep., t.a.) Previsión +0,7% Anterior +1,8% Tasa de paro (sep.) 4,2% 4,2% Ratio de empleo sobre solicitudes (sep.) 0,83 0,83 1:50 Producción industrial (sep., t.m./t.a.) -3,3%/-6,0% -1,6%/-4,7% España 9:00 Decisión del Banco de Japón PIB (3T12, t.trim./t.a.) 0,1% -0,4%/-1,7% 0,1% -0,4%/-1,3% 3,4% 9:00 IPC prov. (oct., t.a.) Conferencia de M. Draghi 3,80% Eurozona 11:00 Indice de clima económico (oct.) 84,5 85,0 Confianza consumidor final (oct.) -25,6 (prov.) -25,9 Alemania 9:55 Desempleo (oct., var.miles/tasa de paro) +10,0/6,9% +9,0/6,8% R. Unido EEUU 12:00 14:00 Encuesta sector distribución (CBI) (oct.) Precio de la vivienda S&P/CaseShiller (ago., t.a.) 8,0 2,0% 6,0 1,2% 15:00 Confianza consumidor (oct.) 72,0 70,3 Fuente: Bloomberg, Cortal Consors del consumo privado del 0,6% frente al 0,0% apuntado para el tercer trimestre (2,0% interanual dato real). Por su parte, el precio de la vivienda, índice S&P/CaseShiller, habría acentuado en agosto el ritmo de mejora. La recuperación del precio de la vivienda es uno de los factores apoyando el menor pesimismo del consumidor estadounidense. Clima económico en la Eurozona. El índice de clima económico habría retrocedido nuevamente en octubre. La relativa mejora de la confianza del consumidor se habría visto contrarrestada por el mayor pesimismo por parte del sector empresarial. En términos de PIB, estaría señalando un ritmo de contracción del -2,0% frente al-1,5% apuntado para el tercer trimestre, y al -0,5% dato real del segundo trimestre. Respecto a la parte del consumidor, cabe esperar se confirme un menor pesimismo. Pese a lo anterior, comenzaría a dibujar un cuarto trimestre con un consumo privado contrayéndose a tasas cercanas al -2,0% frente al -1,5% señalado para el tercer trimestre (-0,9% interanual en el segundo trimestre). PIB en España. El PIB español en el tercer trimestre, dato provisional, habría mantenido un ritmo de contracción trimestral del -0,4%. El efecto adelanto por la subida del IVA explicaría este relativo buen comportamiento. De cara al cuarto trimestre, esperamos se acentúe el ritmo de contracción trimestral de la economía española. Cerraría el año así con una contracción media del -1,5% y del-1,1% en 2013 (0,4% en 2011). No se publicarán los componentes del PIB. Por su parte, la inflación habría repuntando nuevamente, cuatro décimas hasta el 3,8%. El efecto de la subida del IVA continuaría presionando al alza sobre los precios. En la sesión pasada Destacados del día Mayor dinamismo del consumo en Estados Unidos. El gasto personal, en términos corrientes, cerró el tercer trimestre con una tasa interanual media del 2,0% frente al 1,9% del trimestre anterior. La tasa de ahorro (% renta disponible) se redujo al 3,3% desde el 3,7% de diciembre. Los datos confirmaron lo reflejado en el primer avance del PIB estadounidense: Un ligero mayor dinamismo del consumo privado. En España, se acelera la contracción de las ventas minoristas. Las ventas al por menor, en términos reales y ajustada estacionalmente, aceleraron en septiembre su ritmo de contracción hasta una tasa interanual del -10,9% interanual desde el -2,0% anterior. Lo anterior se justificaría en la subida del IVA. Con todo, la media trimestral sería acorde con un consumo privado registrando tasas interanual del -2,3% en el tercer trimestre (-2,2% en el segundo). En este contexto, el presidente del FROB, F. Restoy, publicaba ayer algunos avances sobre el “banco malo” (Sareb). Así, éste exigirá una rebaja media a los activos que compre del 63%, respecto al valor bruto en libros. Así, el suelo sufrirá un descuento del 79,5%, las promociones del 63,2%, las viviendas del 54,2% y los préstamos a promotores del 45,6%. Con todo, la prima de riesgo se situaba en los 425 p.b., con una rentabilidad a diez años superando el 5,7%. Por lo demás Se mantiene la confianza empresarial italiana. La confianza empresarial italiana se mantuvo en noviembre en el 87,6. Comenzaría a dibujar un crecimiento de la economía similar al apuntado para el tercer trimestre: -2,7% (frente al -2,6% dato real del segundo trimestre). Indicadores internacionales publicados ayer País España Eurozona EEUU Indicador PIB (4T11, t.trim./t.a.) Confianza empresarial (ene.) Indice de clima económico (ene.) Confianza del consumidor final (ene.) Gasto personal (dic., t.m./t.a.) Deflactor del consumo personal (dic., t.a.) Fuente: Bloomberg, Cortal Consors Previsión -0,3%/0,3% 92,5 93,7 -20,6 (prov.) 0,1%/4,0% 2,3% Dato Real -0,3%/0,3% 92,1 93,4 -20,7 0,0%/3,9% 2,4% Anterior 0,0%/0,8% 92,5 93,3 -21,3 0,1%/4,3% 2,5% R(2,6%) Estrategia Confianza empresarial manufacturera Análisis del día ISM en Estados Unidos vs PMI en la Eurozona. Desde enero de 2006 hasta julio de 2011, la correlación entre el ISM y el PMI se elevaba al 89%. En determinados momentos, la recuperación del ISM adelantaba un comportamiento similar del PMI del área euro (diciembre de 2008). A partir de julio de 2011, la incertidumbre sobre la Eurozona se traducía en un aumento de las primas de riesgo de los países periféricos. Así la prima de riesgo española comenzaba a repuntar desde los 245 p.b., llegando en diciembre de 2011 a superar los 470 p.b. (en julio de este año alcanzaba los 640 p.b.). Todo lo anterior pesó sobre el ánimo empresarial europeo. Así la correlación entre el PMI y el ISM se ha reducido desde entonces al 52%. Como se observa en el gráfico, mientras que el ISM se ha mantenido en torno al nivel 50, el PMI del área euro mantiene una tendencia bajista. En los momentos actuales, el contexto internacional respaldaría un PMI manufacturero en niveles de 51 (45,3 en octubre). La diferencia viene explicada por la situación interna de la Eurozona. Fuente: Datastream y Cortal Consors Principales macromagnitudes PIB 2012e 2013e Inflación (1) 2009 2010 2011e 2012e 2013e Estados Unidos 2009 -3,5 3,0 1,7 2,3 2,6 Estados Unidos 2,7 1,5 3,0 2,0 2,0 Eurozona -4,1 1,7 1,5 -0,5 0,7 Eurozona 0,6 2,2 2,5 2,0 2,0 España -3,7 -0,3 0,4 -1,5 -1,1 España 0,8 3,0 2,5 3,0 2,2 4,0 -0,4 Japón Japón -6,2 Tipos de interés a 3 meses (1) 2009 2010 2011 2010 2011 2,0 1,5 2012e 2013e Tipos de interés a 10 años (1) -1,2 -0,9 -0,2 -0,2 0,0 2009 2010 2011 2012e 2013e Estados Unidos 0,25 0,30 0,58 0,3 1,25 Estados Unidos 3,84 3,30 1,88 3,0 4,00 Eurozona 0,70 1,00 1,36 0,75 1,50 Eurozona 3,39 2,96 1,83 2,5 4,00 España 3,98 5,45 5,09 6,0 5,50 Japón 0,28 0,19 0,27 0,28 0,3 Japón 1,30 1,13 0,99 1,1 1,50 (1) a final del período Fuente: Cortal Consors Próximos movimientos de los bancos centrales Banco central Reserva Federal BCE Banco de Inglaterra Banco de Japón Nivel de tipos de interés 0,0%/0,25% 0,75% 0,5% 0,1% A corto plazo 0 0 0 0 A medio plazo Estabilidad tipos de interés hasta 2015 Estabilidad tipos de interés Estabilidad tipos de interés Estabilidad tipos de interés (*) 0: sin variaciones; -: bajadas de tipos de interés; +: subidas de tipos de interés Fuente: Cortal Consors Calendario de subastas Día Fecha País Referencia Lunes 29/10/12 Bélgica Martes 30/10/12 Italia Miércoles 31/10/12 Alemania Francia Bono Bono Bono Bono Bono Bono Bono Bono Bono Bono Jueves 01/11/12 Viernes 02/11/12 Fuente: Bloomberg, Cortal Consors a a a a a a a a a a 5 años OLO3,50% 28/06/17 10 años OLO4,25% 28/09/22 20 años OLO4,00% 28/03/32 23 años OLO5,00% 28/03/35 5 años BTPS3,50% 01/11/17 (nueva referencia) 10 años BTPS5,50% 01/11/22 32 GBR2,50% 04/07/44 6 años OAT4,25% 25/04/19 10 años OAT2,25% 25/10/22 23 años OAT4,75% 25/04/35 Volumen 3,0/4,0 m.m. € 2,0/3,0 m.m. € 6,5/7,5 m.m. € RENTA VARIABLE Variación diaria (%) Desde cierre 2011 CERRADO DOW J. CERRADO S&P500 CERRADO NASDAQ ESTRATEGIA SECTORIAL EN ESPAÑA Recomendación (*) 7,3% Bancos Neutral 12,3% Telecomunicaciones -1,0% 7,0% EURO50 -0,6% -9,8% IBEX -0,4% 22,1% DAX -0,8% 7,9% CAC40 -1,5% -3% -1% 3% -30% 5% Energía Infraponderar Construcción Infraponderar Mat. Básicos Neutral Consumo no cíclico 0,7% BOVESPA 1% Neutral Sobreponderar Consumo cíclico Neutral Tecnología-Media Neutral Autopistas Neutral 4,0% FTSE -0,2% Utilities 1,7% MIB30 -0,2% -5% 4,6% NIKKEI -0,7% Infraponderar 14,7% -10% 10% FUNDAMENTALES 30% (*) en función de análisis macro ANÁLISIS TÉCNICO Crecimiento esperado del BPA PERY0 PERY1 Media 50 (*) Media 200 (*) Cruce Medias S&P500 2011 15,1% 2012 6,3% 2013 11,1% 14,94 13,64 4,0% 8,8% Alcista DJ Eurostoxx -7,1% -3,4% 15,8% 12,59 11,07 5,2% 5,9% Alcista DJ Eurostoxx 50 -7,0% -4,5% 11,5% 12,34 10,40 4,7% 5,5% Alcista -11,3% -36,7% 45,5% 14,04 12,70 -0,4% -3,2% Alcista Ibex35 Fuente: Thomson Reuters(*) desviación frente a su media Fuente: Datastream DIVISAS MATERIAS PRIMAS Hoy Finales 12 (*) Hoy US$/€ 1,293 1,30 Precio crudo Brent (US$) ¥/US$ 79,47 78,00 Precio crudo Brent (€) BRL/US$ 2,03 2,00 Precio oro (US$/oz.) (*) estimaciones Cortal Consors Indice CRY materias primas Fuente: Thomson Reuters Fuente: Thomson Reuters RENTA FIJA PRIVADA Var.año 110,17 -1,77% 85,20 -1,66% 1712,21 9,46% 295,76 -3,12% TIPOS DE INTERÉS Spread corporate Forward sobre tipos de interés a 3 meses 300 0,18% Autos Telecos 0,33% marzo 13 240 0,16% 0,18% 180 0,31% diciembre 12 0,16% 0,17% 120 0,29% septiembre 12 60 10/11 0,17% 12/11 02/12 Consumo Cíclico 04/12 06/12 08/12 Media Telecos 10/12 0,0% Utilities Fuente: Thomson Reuters 0,2% 0,4% Eurozona 0,6% EE.UU. 0,8% Japón Fuente: Thomson PENDIENTE DE LA CURVA EUROZONA EEUU R. UNIDO JAPÓN 2-5 años 46 2-5 años 45 2-5 años 52 2-5 años 9 5-10 años 2-10 años 97 143 5-10 años 2-10 años 98 143 5-10 años 2-10 años 104 156 5-10 años 2-10 años 58 67 Cortal Consors, suc. en España Ribera del Loira 28-4ª plta 28042 Madrid AVISO LEGAL Elaboración del documento Este documento, así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido elaborados por Cortal Consors, suc. en España. (en adelante “Cortal Consors“), con la finalidad de proporcionar a sus clientes información general a la fecha de emisión del informe y están sujetas a cambio sin previo aviso. Cortal Consors no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Cada analista de renta variable que ostenta la responsabilidad principal del contenido de este informe de análisis certifica con respeto de cada valor u emisor cubierto por dicho informe que: 1) todos los puntos de vista aquí recogidos reflejan fielmente sus opiniones personales sobre dichos valores u emisores 2) que ninguna parte de su renumeración estaba, es o será directamente o indirectamente relacionada con la recomendación específica u opiniones que contiene este informe. No es oferta pública ni comunicación publicitaria Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Fuentes y declaraciones El contenido del presente documento se basa en informaciones que se estiman disponibles para el público, obtenidas de fuentes que se consideran fiables, pero dichas informaciones no han sido objeto de verificación independiente por Cortal Consors por lo que no se ofrece ninguna garantía, expresa o implícita, en cuanto a su precisión, integridad o corrección. Cortal Consors no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. El inversor debe tener en cuenta que la evolución pasada de los valores o instrumentos o los resultados históricos de las inversiones, no garantizan la evolución o resultados futuros. No asesoramiento en materia de inversión El inversor que tenga acceso al presente documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo ya que no han sido tomadas en consideración para la elaboración del presente informe, por lo que debe adoptar sus propias decisiones de inversión teniendo en cuenta dichas circunstancias y procurándose el asesoramiento específico y especializado que pueda ser necesario. El precio de los valores o instrumentos o los resultados de las inversiones pueden fluctuar en contra del interés del inversor e incluso suponerle la pérdida de la inversión inicial. Las transacciones en futuros, opciones y valores o instrumentos de alta rentabilidad (high yield securities) pueden implicar grandes riesgos y no son adecuados para todos los inversores. De hecho, en ciertas inversiones, las pérdidas pueden ser superiores a la inversión inicial, siendo necesario en estos casos hacer aportaciones adicionales para cubrir la totalidad de dichas pérdidas. Por ello, con carácter previo a realizar transacciones en estos instrumentos, los inversores deben ser conscientes de su funcionamiento, de los derechos, obligaciones y riesgos que incorporan, así como los propios de los valores subyacentes a los mismos. Podría no existir mercado secundario para dichos instrumentos. Cortal Consors o cualquier otra entidad del Grupo BNP Paribas, así como sus respectivos directores o empleados, pueden tener una posición en cualquiera de los valores o instrumentos a los que se refiere el presente documento, directa o indirectamente, o en cualesquiera otros relacionados con los mismos; pueden negociar con dichos valores o instrumentos, por cuenta propia o ajena, proporcionar servicios de asesoramiento u otros servicios al emisor de dichos valores o instrumentos, a empresas relacionadas con los mismos o a sus accionistas, directivos o empleados y pueden tener intereses o llevar a cabo cualesquiera transacciones en dichos valores o instrumentos o inversiones relacionadas con los mismos, con carácter previo o posterior a la publicación del presente informe, en la medida permitida por la ley aplicable. Los empleados de los departamentos de ventas u otros departamentos de Cortal Consors u otra entidad del Grupo BNP Paribas pueden proporcionar comentarios de mercado, verbalmente o por escrito, o estrategias de inversión a los clientes que reflejen opiniones contrarias a las expresadas en el presente documento; asimismo Cortal Consors o cualquier otra entidad del Grupo BNP Paribas puede adoptar decisiones de inversión por cuenta propia que sean inconsistentes con las recomendaciones contenidas en el presente documento. Este documento se proporciona en el Reino Unido únicamente a aquellas personas a quienes puede dirigirse de acuerdo con la Financial Services and Markets Act 2000 (Financial Promotion) Order 2001 y no es para su entrega o distribución, directa o indirecta, a ninguna otra clase de personas o entidades. En particular el presente documento únicamente se dirige y puede ser entregado a las siguientes personas o entidades (i) aquellas que están fuera del Reino Unido (ii) aquellas que tienen una experiencia profesional en materia de inversiones citadas en el artículo 19(5) de la Order 2001, (iii) a aquellas con alto patrimonio neto (High net worth entities) y a aquellas otras a quienes su contenido puede ser legalmente comunicado, incluidas en el artículo 49(1) de la Order 2001. Ninguna parte de este informe podrá reproducirse, llevarse o transmitirse a los Estados Unidos de América ni a personas o entidades americanas. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de los Estados Unidos de América. Cortal Consors y el resto de entidades del Grupo BNP Paribas que no son miembros de la New York Stock Exchange o de la National Association of Securities Dealers, Inc., no están sujetas a las normas de revelación previstas para dichos miembros. Derechos de Autor Este documento contiene información, texto, imágenes, logos y/u otro material protegido por los derechos de autor, derechos sobre protección de datos, marca registrada y otros derechos de propiedad. No debe ser reproducido, distribuido, publicado o usado de ninguna manera por ninguna persona para ningún propósito sin el previo consentimiento por escrito de Cortal Consors, suc en España o en el caso de material de cualquier tercero, el propietario de este material. Ninguna parte de este informe podrá reproducirse, llevarse o transmitirse a aquellos Países (o personas o entidades de los mismos) en los que su distribución pudiera estar prohibida por la normativa aplicable. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de la jurisdicción relevante. Supervisión Cortal Consors es una Sucursal de Cortal Consors, S.A., entidad francesa supervisada por el Banco de Francia, inscrita en el Registro de Comercio y Sociedades de Paris (Francia) con el número B 327 787 909, la actividad de Cortal Consors se encuentra sometida a la supervisión del Banco de España y de la Comisión Nacional del Mercado de Valores. Se encuentra inscrita en el Registro Mercantil de Madrid con el número 15.806, Libro 0, Folio 8, Hoja M-266842, inscripción 1ª, con C.I.F.: W-0012959C, N.B.E.:1475, Cortal Consors es miembro del Fondo de Garantía Francés de Depósitos (Fonds de Garantie des Dépôts), constituido según la ley bancaria francesa (Ley francesa del 25 de junio de1999 relativa al ahorro y la seguridad financiera).