La demanda sigue firme, la producción reacciona luego de 8 años

Anuncio

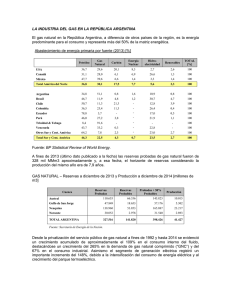

Informe sobre el Mercado del Gas Natural1 Año 2015: La demanda sigue firme, la producción reacciona luego de 8 años. 1) Introducción El año 2015 marcó un punto de inflexión en la producción de gas natural. Resultado de medidas tomadas por la administración anterior para estimular la producción local del producto más importante en la matriz energética argentina, la producción de gas natural mostró un crecimiento luego de ocho años de caídas consecutivas. La demanda de gas natural continuó mostrándose al alza. La fuerte dependencia de este energético tanto como insumo para el sector eléctrico, como para los sectores industrial y residencial, mantuvo la demanda en aumento. En este contexto, las importaciones de gas natural continúan representando un volumen considerable de la oferta interna, aunque el contexto internacional del precio del petróleo bajo, hizo caer fuertemente el costo asociado a dichas compras al exterior. 1 Balbina Griffa – Leandro Marcó 1 2) Demanda de Gas Natural Durante el año 2015, la demanda de gas natural continuó creciendo. Así, cerró el año incremento con un del 3% Demanda de gas natural - en MMm3 50.000 45.000 anual, dinámica que 40.000 2015: +3% anual 35.000 coincide con la tasa 30.000 25.000 promedio de crecimiento 20.000 15.000 de los últimos diez años. 10.000 5.000 0 La matriz energética de nuestro país Fuente: ENARGAS nos muestra que el gas natural representa el energético más importante para nuestra economía. Los tres sectores que marcan el ritmo de la demanda de gas natural en nuestro país son, las Demanda de gas natural por tipo de usuario 2% centrales eléctricas (34%), la 7% Residencial 24% industria (29%) y Comercial el residencial (24%). Entes Of iciales Industria 3% 34% 1% Centrales Eléctricas/3 GNC Para visualizar cómo podría evolucionar la demanda de SDB 29% Fuente: ENARGAS GN podemos recurrir a los principales determinantes de cada segmento de consumo. 2 La demanda de los hogares responde en forma directa a la temperatura o a la incorporación de nuevos usuarios, lo segundo por el momento no es una variable determinante, con lo cual solo un invierno muy frío podría mover la aguja. Claro que este posible impulso, podría ser más que compensado por la potencial retracción del consumo producto del incremento del precio y los incentivos al ahorro recientemente impulsados para dichos usuarios. Respecto de la industria y las centrales eléctricas, el ritmo de su demanda en general se encuentra marcado por el nivel de actividad económica. Aunque, en nuestra coyuntura el 2.000.000 nivel de demanda 1.600.000 insatisfecha puede 1.200.000 en particular, jugar un rol clave. Los grandes usuarios, sean las Centrales o las Demanda de gas natural mensual - en miles de m3 Año 2015 1.800.000 1.400.000 1.000.000 800.000 600.000 400.000 200.000 0 ene-15 feb-15 mar-15 abr-15 may-15 jun-15 jul-15 ago-15 sep-15 oct-15 nov-15 dic-15 Residencial Comercial Entes Oficiales Industria Centrales eléctricas GNC Fuente: ENARGAS Industrias, en los meses de invierno cuando los hogares se apoderan de la oferta de gas, por opción u obligación reducen la utilización de gas natural y lo remplazan (si pueden) por otro energético. Ahora, si hubiese más gas natural disponible, seguramente demandarían más de dicho energético. En otras palabras, al existir dicha demanda insatisfecha, habrá un incremento de demanda por el solo hecho que haya más gas disponible. 3 3) Oferta de Gas Natural Por el lado de la oferta de gas natural, la producción nacional2 en el año 2015 mostró un cambio de tendencia respecto a los últimos ocho años. Así, la producción Producción de Gas Natural 2000-2015 60.000 verificó 12% 10% 50.000 un crecimiento del 8% 6% 40.000 3,4% alcanzando los 4% 30.000 2% 42.900 MMm3 año. 0% 20.000 10.000 -2% Var. % anual -4% -6% MMm3 0 Cuando observamos la apertura por -8% 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 Fuente: Ministerio de Energía y Minería empresas, encontramos que el gran impulsor de este crecimiento es YPF. La producción total se incrementó en 1.400 MM m3, siendo que la producción de la empresa de bandera nacional lo hizo en 1.200 MM m3. Con este desempeño YPF alcanzó una participación del 30% en la producción de gas natural, afianzándose como la empresa líder del mercado. 2 Las series de "Producción" y "Gas recibido por el sistema de transporte" si bien permiten analizar las variaciones de la oferta y el consumo a través del tiempo, no pueden compararse en forma directa para calcular la necesidad de importación. La producción es un valor mayor a la producción disponible para consumo final, la cual se encuentra determinada también por otros factores como la reinyección, el consumo en yacimiento, el venteo y el retenido en planta. 4 Mientras tanto, Total, la segunda empresa más grande del mercado continuó Producción de Gas Natural por principales empresas Año 2015 YPF S.A. reduciendo su nivel de producción y Pan Amercian 25% 30% TOTAL AUSTRAL S.A. Energy (la tercera empresa PAN AMERICAN ENERGY 6% PETROBRAS ARGENTINA S.A. RESTO 13% más grande) incrementó su aporte en 760 MMm3. 26% Fuente: Ministerio de Energía y Minería. Las mejoras visualizadas en la producción nacional, probablemente sean resultado de medidas que se han tomado en el sector para estimular la producción de dicho energético3. En este contexto, el sector gasífero continúa dependiendo fuertemente de las importaciones, en el 2015 representaron el 21% de la oferta interna. Sin embargo, el valor de las importaciones de gas natural descendió sensiblemente durante dicho merma período. del La valor importado se explica principalmente por la fuerte baja del precio internacional del petróleo que hizo desmoronar los precios del energético bajo estudio, así como también, por una 3 Programa de Estímulo a la Inyección Excedente de Gas Natural y Programa de Estímulo a la Inyección de Gas Natural para Empresas con Inyección Reducida. 5 pequeña reducción en las cantidades importadas. Así es como, importando un volumen similar al verificado en el año 2013, se desembolsó prácticamente un 40% menos de divisas respecto de aquel período. Claramente, este factor exógeno representó un fuerte alivio sobre la demanda de divisas con dicho fin. Importaciones de gas natural 14.000 7.000 Importación en MMUSD (eje derecho) 12.000 Importación en MMm3 6.000 10.000 5.000 8.000 4.000 6.000 3.000 4.000 2.000 2.000 1.000 0 0 2010 2011 2012 2013 2014 2015 Fuente: Ministerio de Energía y Minería. 4) Consideraciones finales Entre los desafíos que presenta el sector para el mediano plazo, se encuentra lograr mantener el crecimiento de la producción que permita ir reduciendo la dependencia de las importaciones. Serán determinantes las medidas que tome la actual administración en pos de ello, sea que decida continuar con los planes de estímulo a la producción de gas natural o bien incorporar nuevas medidas, en un contexto de precios internacionales bajos. 6 Por el lado de la demanda, habrá que esperar la reacción del consumo de los hogares al incremento del precio de este energético, así como también el desempeño de la actividad económica será clave para prever el incremento o no de la demanda de los grandes usuarios. Al analizar que puede pasar con la demanda, no podemos olvidar que este sector tiene una porción de demanda insatisfecha. Así es como, el solo hecho que haya más gas disponible, hará crecer el consumo de los usuarios que frente a las restricciones de oferta quedaban fuera de este mercado. 7