AMÉRICA MÓVIL, S.A.B. DE C.V.

Anuncio

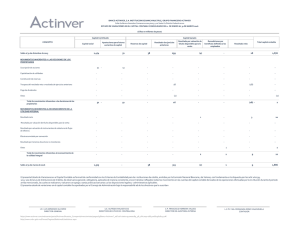

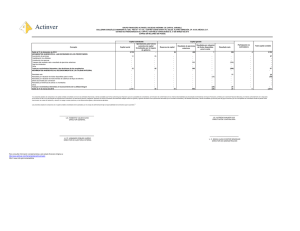

Análisis Fundamental Telecomunicaciones AMÉRICA MÓVIL, S.A.B. DE C.V. Abril 27, 2015 Bajamos Recomendación a VENTA por un lata valuación y bajo rendimiento potencial Cambio en recomendación AMX L Cambio PO Bursatilidad Alta Cambio en estimados Revisión Trimestral Precio Actual: P$ 16.97 P.O. 2015: P$ 17.00 VENTA Otros Cifras en millones de pesos 2% Rend. ■ Ajustamos a la baja el EBITDA proyectado de AMX en 3% en 2015 y en 5% para 2016 después de haber incorporado el 1T15 y nuestras más recientes proyecciones macroeconómicas en nuestro modelo. ■ Estamos bajando nuestra recomendación de AMX a VENTA, a partir de MANTENER, debido a su alta valuación con un VE/EBITDA 2015E de 6.7x y un P/U proyectado de 18.6x. Además, el potencial de alza contra nuestro PO es limitado después del rally del 12% desde el pasado 17 de marzo. ■ Creemos que estos múltiplos ya reflejan la escisión de las torres de Telcel y la posible venta de los activos mexicanos que tienen una participación de mercado superior al 50%. Con estas dos transacciones creemos que AMX pudiera evitar la preponderancia. ■ Estos múltiplos también reflejan la posibilidad de que Telmex pudiera solicitar un cambio en su concesión en septiembre para así poder ofrecer servicios de video (esto pudiera darse a pesar de que AMX se mantuviera como un operador preponderante). ■ Creemos el negocio de video de Telmex inicialmente podría tener un efecto limitado en AMX. Sin embargo podría llegar a representar cerca de un 3% del EBITDA de esta última empresa en 2021. ■ Hemos decidido mantener nuestro PO de P$17.0 por acción. Después de la escisión estimamos que el nuevo PO será de alrededor de P$16.0. Estamos reduciendo nuestra recomendación en las acciones de AMX a VENTA, debido a su alta valuación con un VE/EBITDA 2015E de 6.7x y un P/U proyectado de 18.6x. Los múltiplos de AMX están por arriba de los de sus contrapartes internacionales de acuerdo con nuestra tabla de valuación global de la página 3. El mercado ya descontó la escisión de las torres y la venta de parte de los activos mexicanos. La alta valuación de AMX ya refleja la próxima escisión de las torres mexicanas y la probable venta de los activos mexicanos que cuentan con una participación de mercado superior a 50%. Con estas dos transacciones, esperamos que AMX pudiera evitar el estatus de operador preponderante y las regulaciones asimétricas correspondientes. Hemos llevado a cabo un ejercicio para calcular los múltiplos de AMX posteriores a la escisión y a la venta de activos mexicanos por arriba del límite de 50% de las acciones. Si AMX vendiera estos activos al nivel de valuación actual, estimamos que la nueva empresa pudiera negociarse a VE/ EBITDA 2016 de 6.4x y un P/U proyectado de 18.9x, que no varían mucho con respecto a los múltiplos pre-transacciones. Telmex puede pedir un cambio en la concesión en septiembre. La empresa telefónica puede presentar dicha solicitud aunque AMX permanezca como un operador preponderante en México. El IFETEL tendrá 90 días más para pronunciarse a favor o no. Estimamos que Telmex será capaz de proporcionar el servicio de video a por lo menos 2 millones de sus 9 millones de suscriptores de banda ancha (la empresa ha instalado fibra óptica al hogar solamente en las colonias de mayor poder adquisitivo del país). El negocio de video de Telmex será pequeño en un inicio. Si asumimos que Telmex obtiene su permiso de video a finales de este año, estimamos que este negocio representará alrededor del 1% del EBITDA consolidado de AMX en 2016. Sin embargo, contribuirá con alrededor del 3% en EBITDA de AMX para el 2021. 2013 L12m 2014e 2015e Ventas 848,262 866,216 870,129 EBITDA 268,376 268,081 269,449 Margen 31.6% 30.9% 31.0% Cambio 4.9% (0.1%) 0.5% Ut. Neta 45,922 68,858 61,691 Margen 5.4% 7.9% 7.1% Cambio (38.5%) 49.9% (10.4%) Activos Totales 1,256,307 1,262,316 1,316,279 Efvo. e Inv. Temp. 72,638 37,000 53,000 Pasivo Total 1,031,663 1,044,248 1,076,642 Deuda 607,074 625,893 654,766 Capital Total 224,644 218,069 239,637 Cap. Cont. May. 184,695 177,726 195,304 Múltiplos P/U 25.0x 16.6x 18.6x VE / EBITDA 6.4x 6.6x 6.7x VE / Ventas 2.0x 2.0x 2.1x Razones Financieras ROE 21.3% 31.6% 27.0% ROA 4.2% 5.5% 4.8% Deuda Neta / EBITDA 2.0x 2.2x 2.2x Rend. Div. 2.2% 3.3% 1.8% 910,519 279,823 30.7% 3.9% 66,586 7.3% 7.9% 1,354,303 57,000 1,092,083 665,011 262,220 213,709 17.2x 6.4x 2.0x 26.5% 5.0% 2.2x 1.7% Datos de Mercado: Valor de Mdo (Mill. de US$) 74,617 12M Máx—Mín 12.39 –17.64 Float 57.1% Amx L vs. IPC (Abril 2014 = 100) 135 125 115 105 95 abr-14 jun-14 ago-14 oct-14 dic-14 feb-15 abr-15 IPC Amx L Martín Lara mlara@actinver.com.mx +52 (55) 1103 66 00 x 1840 Juan Ponce jponce@actinver.com.mx +52 (55) 1103 66 00 x 1693 Análisis Actinver 1 Venta de Activos de AMX (Cifras en Millones de US$) 22 Millones de Suscriptores Móviles @ US$500 c/u 5.1 millones de UGI's de Telefonía Fija @ US$950 c/u VE Total EBITDA 2015E VE/EBITDA 2015E Deuda Neta Valor de Mercado Valor en Libros Estimado P/VL Ganancia Extraordinaria Antes de Impuestos Ganancia Extraordinaria Después de Impuestos 9,400 4,500 13,900 2,115 6.6 4,758 9,142 1,325 6.9 7,817 5,472 Fuente: Actinver Proyecciones para el 2016 AMX AMX Antes Después 59,751 55,754 18,503 16,696 31.0% 29.9% 4,236 3,636 41,323 34,097 2.2x 2.0x 10,575 9,339 18% 17% 5,777 4,801 6.6x 6.4x 18.5x 18.9x Millones de US$ Ventas EBITDA Margen de EBITDA Ut. Neta Deuda Neta Deuda Neta / EBITDA Capex Capex / Ventas FLE 2016E EV/EBITDA 2016E P/E Diferencia -6.7% -9.8% - 65 bps -14.2% -17.5% - 60 bps -11.7% -5.4% -183.1% Fuente: Actinver Negocio de IPTV de Telmex (2016E - 2020E; Cifras en millones de pesos) Suscriptores finales de banda ancha (000's) Suscriptores de IPTV (000's) Adiciones netas Penetración de suscriptores de IPTV Suscriptores promedio (000's) ARPU (P$) $ Ventas (Millones de pesos) EBITDA Margen EBITDA % de ventas de AMX % de EBITDA de AMX 2016E 9,100 2,000 2,000 22% 1,000 150.0 $ 1,800 360 20% 0% 1% 2017E 9,450 2,500 500 26% 2,250 139.5 $ 3,767 1,318 35% 0% 1% 2018E 9,800 3,000 500 31% 2,750 129.7 $ 4,281 1,713 40% 0% 1% 2019E 10,150 3,500 500 34% 3,250 120.7 $ 4,705 2,117 45% 0% 2% 2020E 10,500 4,000 500 38% 3,750 112.2 5,049 2,272 45% 1% 2% Fuente: Actinver Análisis Actinver 2 Valuación de Operadores Globales de Telecomunicaciones Empresa América Móvil Axtel Maxcom Telefónica Telefónica Brasil TIM Participacoes Oi Entel Chile AT&T Corp. Verizon T-Mobile US BCE Inc. Telus Corp. Vodafone Deutsche Telekom British Telecom Orange Telecom Italia Swisscom Telenor KPN Telekom Austria Mobile Telesystems VimpelCom TurkCell Millicom Int'l China Mobile DoCoMo KDDI China Unicom Singapore Telecom Bharti Airtel MTN Group Saudi Telecom Emirates Telecom Corp. Maroc Telecom Total / Promedio Precio $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ 22.01 0.30 0.11 14.80 16.28 17.10 2.10 10.71 34.01 50.03 34.31 44.96 35.19 3.53 18.63 7.05 16.79 1.15 576.47 22.06 3.73 6.99 11.97 5.75 11.18 78.76 14.98 18.95 24.59 1.96 3.33 6.15 19.84 18.20 3.08 12.86 Val. de Mdo. Cambio en Cambio en VE/EBITDA VE/EBITDA (Mill. de P/U 2015E P/U 2016E EBITDA EBITDA 2015E 2016E USD) 2015E 2016E 74,011 6.7x 6.4x 18.6x 17.2x 1% 4% 374 4.3x 4.5x (32.0x) (4.3x) 1% (1%) 115 4.4x 4.3x 6.9x nmf 7% (3%) 73,078 7.3x 6.8x 17.3x 15.3x (11%) 4% 17,373 4.9x 4.5x 12.2x 10.7x (13%) 10% 8,280 4.5x 4.4x 16.8x 15.7x (21%) 5% 1,781 5.5x 5.5x (4.2x) (6.4x) (36%) (1%) 2,534 6.9x 6.0x 29.8x 17.8x (12%) 20% 176,518 6.4x 6.2x 13.5x 13.0x 38% 2% 204,122 6.9x 6.7x 13.1x 12.6x 26% 2% 27,849 6.8x 5.8x 38.6x 18.4x 22% 18% 37,789 7.9x 7.5x 16.8x 15.5x (4%) 3% 21,405 8.0x 7.7x 17.0x 15.9x (3%) 5% 93,677 7.2x 7.3x 42.3x 44.0x 14% 2% 84,486 7.0x 6.7x 24.9x 21.2x (15%) 4% 59,057 7.4x 7.1x 17.1x 15.7x (4%) 5% 44,478 5.7x 5.5x 16.2x 15.1x (12%) 1% 21,055 5.7x 5.5x 14.6x 13.5x (20%) (0%) 29,861 8.4x 8.2x 17.4x 17.0x (6%) 1% 33,120 7.6x 7.1x 17.5x 15.2x (17%) 6% 15,923 9.0x 8.7x 77.3x 49.3x (33%) 1% 4,647 5.2x 4.9x 16.8x 15.3x (10%) 3% 12,367 4.7x 4.5x 10.2x 9.6x (27%) 3% 10,101 4.5x 4.2x 13.0x 14.1x (9%) (0%) 9,838 10.8x n.a. 11.6x n.a. (8%) n.a. 8,013 56.3x 27.4x 49.9x 25.6x 13% 10% 306,696 6.2x 5.7x 17.4x 16.3x 5% 7% 77,442 6.8x 6.5x 22.0x 20.6x (26%) 2% 66,179 7.0x 6.3x 18.3x 16.2x (9%) 8% 47,024 4.2x 3.9x 21.2x 18.0x 4% 7% 53,106 15.3x 15.1x 18.9x 17.9x (7%) 1% 24,600 6.8x 5.9x 22.4x 18.9x 20% 11% 36,644 6.8x 6.6x 15.7x 14.6x (19%) 4% 36,399 6.5x 6.0x 11.3x 10.8x (2%) 3% 26,756 4.4x 4.1x 10.3x 9.7x 58% 4% 11,306 7.4x 7.1x 17.7x 16.8x (10%) 4% 1,758,006.0 6.4x 6.1x 16.8x 15.7x 2% 4% Fuente: Bloomberg, Actinver; n.d. = no disponisble Análisis Actinver 3 Departamento de Análisis Fundamental, Económico, Cuantitativo y Deuda Análisis Fundamental Gustavo Terán Durazo, CFA Analistas Senior Director Análisis Fundamental (52) 55 1103-6600 x1193 gteran@actinver.com.mx Martín Lara Telecomunicaciones, Medios y Financiero (52) 55 1103-6600 x1840 mlara@actinver.com.mx Carlos Hermosillo Bernal Consumo (52) 55 1103-6600 x4134 chermosillo@actinver.com.mx Pablo Duarte de León Fibras y Hoteles (52) 55 1103-6600 x4334 pduarte@actinver.com.mx Pablo Abraham Peregrina Minería, Metales, Papel y Conglomerados (52) 55 1103-6600 x1395 pabraham@actinver.com.mx Ramón Ortiz Reyes Cemento, Construcción y Concesiones (52) 55 1103-6600 x1835 rortiz@actinver.com.mx Federico Robinson Bours Carrillo Energía, Petroquímicos e Industriales (52) 55 1103-6600 x4127 frobinson@actinver.com.mx Juan Ponce Telecomunicaciones, Medios y Financiero (52) 55 1103-6600 x1693 jponce@actinver.com.mx Enrique Octavio Camargo Delgado Energía, Petroquímicos e Industriales (52) 55 1103-6600 x1836 ecamargod@actinver.com.mx Consumo (52) 55 1103-6600 x1394 jcebeira@actinver.com.mx Mauricio Arellano Sampson Minería, Metales, Papel, Conglomerados, Cemento, Construcción y Concesiones (52) 55 1103-6600 x4132 marellanos@actinver.com.mx Laura Elena Bosch Ramírez Fibras y Hoteles (52) 55 1103-6600 x4136 lbosch@actinver.com.mx Analistas Junior José Antonio Cebeira González Análisis Económico y Cuantitativo Ismael Capistrán Bolio Director Análisis Económico y Cuantitativo (52) 55 1103-6600 x6636 icapistran@actinver.com.mx Jaime Ascencio Aguirre Economía y Mercados (52) 55 1103-6600 x1100 jascencio@actinver.com.mx Análisis Cuantitativo (52) 55 1103-6600 x4133 shernandezm@actinver.com.mx Análisis Técnico (52) 55 1103-6600 x5039 rgalvan@actinver.com.mx Directora de Análisis de Deuda (52) 55 1103-6600 x6641 aespinosae@actinver.com.mx Roberto Ramírez Ramírez Análisis de Deuda (52) 55 1103-6600 x1672 rramirezr@actinver.com.mx Jesús Viveros Hernández Análisis de Deuda (52) 55 1103-6600 x6649 jviveros@actinver.com.mx Raúl Márquez Pardinas Análisis de Deuda (52) 55 1103-6600 x1110 rmarquez@actinver.com.mx Santiago Hernández Morales Roberto Galván González Análisis de Deuda Araceli Espinosa Elguea Análisis Actinver 4 Límite de responsabilidades Guía para recomendaciones sobre inversión en emisoras bajo cobertura que formen parte, o fuera, del Índice de Precios y Cotizaciones (IPC) Compra. El retorno de la acción debe ser superior al retorno total del IPC en el año en curso. Neutral. El retorno de la acción debe ser en línea al retorno total del IPC en el año en curso. Venta. El retorno de la acción debe ser inferior al retorno total del IPC en el año en curso. Declaraciones importantes. a) De los analistas: “Los analistas que elaboramos Reportes de Análisis: Jaime Ascencio Aguirre; Mauricio Arellano Sampson; Laura Elena Bosch Ramirez, Enrique Octavio Camargo Delgado; Ismael Capistrán Bolio; José Antonio Cebeira González, Pablo Enrique Duarte de León; Araceli Espinosa Elguea; Roberto Galván González; Carlos Hermosillo Bernal; Santiago Hernández Morales; Martín Roberto Lara Poo; Raúl Márquez Pardinas, Ramón Ortiz Reyes; Pablo Abraham Peregrina; Juan Enrique Ponce Luiña; Federico Robinson Bours Carrillo; Gustavo Adolfo Terán Durazo; Jesús Viveros Hernández, declaramos”: b) 1. “Todos los puntos de vista, acerca de las emisoras bajo cobertura corresponden exclusivamente al analista responsable de la misma y reflejan fidedignamente su visión. Todas las recomendaciones emitidas por los analistas son elaboradas en forma independiente a cualquier entidad, incluyendo a la institución en la que prestan sus servicios o personas morales que pertenecen al mismo grupo financiero o empresarial. El esquema de remuneración no está basado ni relacionado, en forma directa ni indirectamente con alguna recomendación en específico, y sólo se percibe una remuneración de la entidad para la cual los analistas prestan sus servicios. 2. “Ninguno de los analistas con cobertura de emisoras mencionadas en este reporte ocupa ningún empleo, cargo o comisión en las emisoras bajo su cobertura, ni en ninguna de las personas que forman parte del Grupo Empresarial o Consorcio al que éstas pertenezcan. Tampoco los han ocupado durante los doce meses previos a la elaboración del presente reporte”. 3. “Las recomendaciones sobre emisoras, realizadas por el analista que las cubre, se basan en información pública y no existe garantía alguna de su asertividad con respecto al desempeño que se observe realmente en los valores objeto de la recomendación” 4. “Los analistas mantienen inversiones objeto de sus reportes de análisis en las siguientes emisoras: AC, ACTINVR, AEROMEX, ALFA, ALPEK, ALSEA, AMX, ARA, ASUR, AUTLAN, AXTEL, AZTECA, BACHOCO, BOLSA, CEMEX, CHDRAUI, COMER, FEMSA, FINDEP, GAP, GSANBO, GFINTER, GFNORTE,, GFREGIO, GISSA, GMEXICO, GRUMA, HCITY, HERDEZ, ICA, ICH, IENOVA, KOF, LALA, LAMOSA, LIVEPOL, MASECA, MAXCOM, MEGACABLE, MEXCHEM, OHLMEX, OMA, POCHTEC, QUALITAS, SANMEX, SIMEC, SORIANA, SPORTS, TLEVI y WALMEX. De Actinver Casa de Bolsa, S.A. de C.V. Grupo Financiero Actinver 1. Actinver Casa de Bolsa, S.A. de C.V. Grupo Financiero Actinver, en ningún caso podrá garantizar el sentido de las recomendaciones contenidas en los reportes de análisis para asegurar una futura relación de negocios. 2. Todas las unidades de negocio de Actinver Casa de Bolsa, S.A. de C.V. Grupo Financiero Actinver pueden explorar realizar negocios con cualquier compañía mencionada en los documentos de análisis. Toda compensación por servicios dada en el pasado o en el futuro, recibido por Actinver Casa de Bolsa, S.A. de C.V. Grupo Financiero Actinver por parte de cualquier compañía mencionada en este reporte no ha tenido y no tendrá ningún efecto en la compensación otorgada a los analistas. Sin embargo, así como ocurre con cualquier otro empleado de Grupo Actinver y sus filiales, la compensación que puedan gozar nuestros analistas será afectada por la rentabilidad de la que goce Grupo Actinver y sus filiales. 3. Al cierre de cada uno de los tres meses anteriores, Actinver Casa de Bolsa, S.A. de C.V. Grupo Financiero Actinver, NO ha mantenido inversiones, directa o indirectamente, en Valores o Instrumentos financieros derivados, cuyo subyacente sean Valores, objeto de los Reportes de Análisis, que representen el uno por ciento o más de su cartera de Valores, cartera de inversión, de los Valores en circulación o del subyacente de los Valores de que se trate, con excepción de los siguientes:, AMXL, AEROMEX*, BOLSA A, FINN 13, FSHOP 13, SMARTRC14 4. Ciertos Consejeros y directivos de Actinver Casa de Bolsa, S.A. de C.V. Grupo Financiero Actinver ocupan un cargo similar en las siguientes emisoras: AEROMEX, MASECA, AZTECA, ALSEA, FINN, MAXCOM, SPORTS, FSHOP y FUNO. 5. Este reporte será distribuido entre todas aquellas personas que cumplan con el perfil para la adquisición del tipo de valores sobre los que se recomienda en su contenido. Análisis Actinver 5