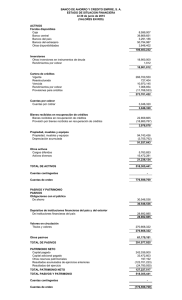

COMPAÑÍA MINERA DOÑA INÉS DE COLLAHUASI SCM

Anuncio