Informe de Coyuntura

Anuncio

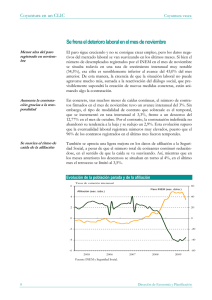

Informe de Coyuntura de la Construcción Informe N° 119 Correspondiente al período Julio – Agosto 2015 Buenos Aires | Septiembre 2015 Informe de Coyuntura N° 119 Índice Resumen Ejecutivo .................................................................................................. 2 Marco General............................................................................................................................................. 2 Situación Laboral ........................................................................................................................................ 3 Situación Inmobiliaria .................................................................................................................................. 4 Los siguientes temas pueden ser consultados en el informe completo Marco General La Construcción ........................................................................................................................................................... 6 Evolución de los bloques de la Construcción ............................................................................................................... 9 Empresas Constructoras............................................................................................................................................ 11 Costos ........................................................................................................................................................................ 16 Perspectivas a futuro ................................................................................................................................................. 21 La Construcción en las Cuentas Nacionales del segundo trimestre de 2015 ............................................................ 21 Situación Laboral en la Construcción a Julio 2015 El empleo agregado en la Construcción .................................................................................................................... 25 Empleo por tamaño de empresa ................................................................................................................................ 27 La situación del empleo sectorial por provincia .......................................................................................................... 29 El salario en la Construcción...................................................................................................................................... 31 Situación del Mercado Inmobiliario La Construcción en el país......................................................................................................................................... 36 La compra venta de inmuebles ................................................................................................................................. 39 Glosario de Términos utilizados Glosario de términos utilizados ................................................................................................................................. 46 Septiembre 2015 www.ieric.org.ar/estadisticas.asp Página 1 Informe de Coyuntura N° 119 Índice Informe de Coyuntura de la Construcción Nº 119 Septiembre 2015 Resumen Ejecutivo Marco General El Indicador Sintético de la Actividad de la Construcción (ISAC) retrocedió en Julio un 0,2%. Pese a esta baja mensual, el nivel del indicador (serie desestacionalizada) se ubicó un 12,7% por encima de igual mes de 2014. El crecimiento interanual acumulado entre Enero y Julio (serie con estacionalidad) ascendió al 8,5%. Ello da cuenta de que la dinámica actual de la actividad sectorial resulta de las más vertiginosas de los últimos años. Esta expansión viene siendo impulsada por aquellos insumos más vinculados a las Obras Residenciales (en particular, las Unifamiliares) y Otras obras de arquitectura, como ser el Cemento, las Pinturas para construcción y los Ladrillos huecos. Los datos ya disponibles correspondientes al mes de Agosto muestran un freno en el proceso de crecimiento del consumo de Cemento. Así, en ese mes experimentó una merma del 1,6% en relación a igual período del año pasado, la primera caída desde Diciembre de 2014. La dinámica de los distintos bloques que componen el ISAC replicó en Julio el comportamiento del mes anterior. No obstante que todos redujeron el incremento evidenciado en Junio, tres de ellos mostraron tasas de expansión de dos dígitos. El crecimiento sigue siendo liderado por Edificios para vivienda, bloque que es largamente el que más ponderación tiene en la elaboración del indicador. En Julio se elevó un 18% interanual, llevando el incremento acumulado en los primeros siete meses al 9,7%. El alza acumulada por el Índice Construya en lo que va de 2015 continúa siendo más baja que la del consumo de Cemento, y también la del ISAC. El 5,2% de crecimiento interanual registrado entre Enero y Agosto lo ubica por debajo de la tasa de expansión observada en 2013 por el mismo indicador, año muy marcado por la consolidación del Plan PROCREAR. La cantidad de empresas constructoras en actividad al concluir el mes de Agosto fue 21.592, un 4,1% más que en igual mes del año pasado. Este sigue siendo el incremento interanual más significativo desde el 2011. La tenue desaceleración respecto a Julio se explicó fundamentalmente por el comportamiento de las Restantes jurisdicciones del país, que disminuyeron su ritmo de expansión del 7,2% al 6,4%. No obstante esto, en ellas la evolución del número de firmas en actividad sigue siendo más dinámica, más que duplicando la tasa de crecimiento observada en las Grandes jurisdicciones (2,9%). San Luis se mantiene como la provincia que más elevó su plantel de empresas en el último año, ahora secundada por La Rioja. En términos regionales, las provincias pertenecientes a Cuyo y al NEA son las que prevalecen en cuanto a ritmo de expansión, mientras que las de la región Pampeana y del NOA priman entre aquellas que muestran una dinámica por debajo de la media. El análisis de las empresas realizado por Forma Jurídica señala que la desaceleración respecto a Julio estuvo ligada a Personas físicas, que volvió a descender un escalón y mostró una tasa de variación interanual del 4,2% (4,8% para Julio). El Índice de Costo de la Construcción elaborado por el INDEC experimentó en Agosto un alza mensual del 4,6%. El salto respecto a los meses previos se asocia a la incorporación de la segunda cuota de incremento salarial convenida en Mayo pasado. El capítulo Mano de obra registró un alza del 6,5% mensual, producto de un incremento del 7,2% en la categoría Mano de obra asalariada y de un 3,4% en la categoría Subcontratos de Mano de obra. Septiembre 2015 www.ieric.org.ar/estadisticas.asp Página 2 Informe de Coyuntura N° 119 Índice El incremento de los costos de construcción sigue mostrando una desaceleración respecto al ritmo de 2014. En efecto, la suba promedio interanual para el período Enero-Agosto se ubicó en el 24,8%, contra el 31% que mostraba en igual período del año pasado. Al medir los costos de construir en dólares, se advierte una variación promedio entre Enero y Agosto del 11,2% interanual, que contrasta con la caída del 13,9% que se registraba en 2014. El actual nivel de costos de construcción medidos en dólares se encuentra por encima de aquel previo a la devaluación de Enero de 2014. En efecto, al concluir Agosto es un 8,3% más alto que el nivel de Diciembre de 2013, y se ubica apenas un 3% por debajo del valor de Junio de aquel año, periodo en que había marcado el pico histórico de la serie. Situación Laboral La cantidad de puestos de trabajo registrada en la Industria de la Construcción durante el mes de Julio fue de 426.798, apenas un 0,1% por debajo de la cifra alcanzada en Junio pasado. Aunque levemente, se interrumpe así una serie de seis meses de expansión consecutiva. La tasa de variación interanual, pese a dar cuenta de una leve desaceleración respecto a la registrada en el mes anterior, se mantuvo con un significativo ritmo de crecimiento (9,7%). El nivel de empleo formal marcó un nuevo máximo histórico para un mes de Julio, presentando un incremento del 0,8% en relación al anterior pico registrado en el año 2008. La tasa de crecimiento acumulada registró una leve mejora, alcanzando una expansión del 7,3% en relación a los primeros siete meses del 2014. De esta forma, el promedio de ocupación en lo que va del 2015 resulta similar al verificado en igual período de 2011 (-0,7%). El indicador de empleo promedio por empresa permaneció estable con un nivel de 14,3 puestos de trabajo registrados por firma constructora. De esta manera se ubica por encima del registro de los meses de Julio del trienio 2012 – 2014 y se constituye, junto con el correspondiente a Junio pasado, en la marca más elevada desde Noviembre de 2011. La estabilidad observada en Julio, respondió a un escenario en el cual, las firmas de mayor plantel relativo registraron una leve contracción que resultó balanceada por el firme dinamismo de las empresas de tamaño medio. En los primeros siete meses de 2015, el promedio de ocupación se situó en los 14 puestos de trabajo registrados por firma constructora, superando así las marcas correspondientes a iguales períodos de los años 2013 y 2014. La referida interrupción del proceso de creación de nuevos puestos de trabajo en el mes de Julio se correspondió con una dinámica de marcada heterogeneidad en términos territoriales. Sólo en 13 de las 25 jurisdicciones del país se crearon puestos de trabajo en el sector durante el mes. Al considerar la disminución en la cantidad de puestos, las caídas más pronunciadas se evidenciaron en la Ciudad Autónoma de Buenos Aires, Santiago del Estero y Santa Cruz, las que, en conjunto, explican un 59,8% de la reducción a nivel nacional. Si se adiciona a Río Negro, al Gran Buenos Aires y a Tierra del Fuego, la participación se expande hasta el 83,8%. Por el contrario, la continuidad del proceso de creación de empleo en el NEA fue la principal responsable del sostenimiento del volumen de ocupación a nivel nacional. Durante Julio, la cantidad total de puestos de trabajo registrados fue de 38.720, lo que representa una expansión del 4,5% en relación al mes precedente. En lo que va del 2015, el volumen de ocupación en la Región Cuyo supera en un 19,4% al verificado en igual período del 2011, mientras que en el Noreste Argentino igual comparativa arroja una expansión del 6,6%. En el extremo opuesto se ubican las regiones Centro y Noroeste, en donde la cantidad de puestos de trabajo registrados se ubica un 4,9% y un 4,1%, respectivamente, por debajo del nivel registrado en 2011. El salario promedio percibido por los trabajadores registrados en la Industria de la Construcción en el mes de Julio fue de $9.335,2, marcando así un crecimiento del 19,7% interanual. La cantidad de puestos de trabajo con una remuneración mayor a los $8.000 resultó un 56,7% superior a la verificada en Julio de 2014. Septiembre 2015 www.ieric.org.ar/estadisticas.asp Página 3 Informe de Coyuntura N° 119 Índice Por la entrada en vigencia del Acuerdo Paritario del sector, en los meses de Junio y Julio se produjo una aceleración del ritmo de crecimiento de las remuneraciones en relación al de los meses precedentes, siendo el Noreste la región donde se verifica la dinámica más positiva en términos del crecimiento de los salarios. En el extremo opuesto, la Región Cuyo resulta la de menor ritmo de incremento salarial, hecho que se explica por lo acontecido en la Provincia de San Juan, donde hubo un cambio en la cartera de proyectos de obra en detrimento de los mineros, que son los mejor remunerados del sector. Lo que no se evidencia es un patrón de crecimiento regional. Las tres jurisdicciones con mayor variación interanual de los salarios pertenecen a regiones distintas: Formosa (41,3%), Santa Cruz (32,8%) y Entre Ríos (27,7%). Algo similar se percibe al considerar el acumulado de los primeros siete meses del año, aunque nuevamente se destaca la evolución salarial de las provincias del NEA. Situación Inmobiliaria El Bloque Edificios para Vivienda del Indicador Sintético de Actividad de la Construcción (ISAC) se ubicó en Junio en 217,7 puntos básicos, presentando un crecimiento interanual del 18,8% y completando una serie de seis meses de incremento consecutivo. El principal motor de esta expansión del ISAC Vivienda continúa siendo el consumo de Cemento Portland. De todas maneras también cabe destacar la buena performance en los despachos de Pinturas para construcción y Ladrillos huecos, con ritmos de expansión acumulada en los primeros siete meses de 2015 del 16,7% y del 11,1% respectivamente. El promedio de este indicador para el período Enero-Julio, alcanzó los 203 puntos básicos, siendo este el registro más elevado de la serie histórica que se inicia en el año 1993. Los permisos de edificación en la nómina de 42 municipios que releva el INDEC se mantienen en niveles inferiores a los de un año atrás. Si bien durante Junio y Julio se verificó un sensible recorte de la tasa de contracción, aún se sitúa en los dos dígitos, registrando en Julio una caída del 10,2% interanual. 2 Durante el séptimo mes de 2015 se permisaron 666.655 m de superficie, nivel que resulta el más bajo de los últimos 10 años para un mes de Julio. El acumulado anual arroja que la superficie permisada en esta nómina de municipios resultó un 12,4% inferior a la correspondiente a igual período del año anterior. Si se analiza este nivel registrado en una perspectiva histórica, puede comprobarse que la superficie, que se ubicó 2 levemente por debajo de los 4 millones m , constituye la más reducida desde el año 2004 aunque es casi equiparable a la observada durante el 2010. A diferencia de lo sucedido en años anteriores, la dinámica contractiva en este indicador de nuevos desarrollos a nivel nacional no se explica de manera exclusiva por lo ocurrido en la Ciudad de Buenos Aires, ya que la actividad en los 41 municipios restantes, no difiere significativamente de la verificada para el total de los 42 municipios. Durante los primeros cinco meses de 2015 (último dato disponible), la superficie permisada en la 2 capital cordobesa ascendió a 297.909 m , evidenciando una sensible contracción del nivel de actividad en relación a los años anteriores. Así, el registro actual se encuentra entre los más bajos de la serie histórica (iniciada en el año 2003), superando únicamente los valores correspondientes a iguales periodos de los años 2003, 2004 y 2007. En el ámbito de la Ciudad Autónoma de Buenos Aires, en Julio de 2015 se registraron 4.082 Actos Escriturales de compra-venta de inmuebles, con un crecimiento del 31,1% interanual, el mayor desde Junio de 2010. Con este resultado, además, la actividad en esta jurisdicción presenta su quinta tasa de variación interanual positiva luego de una larga serie de más de tres años consecutivos de retracción. El volumen operado durante el mes de referencia alcanzó los $ 3.959,5 Millones, resultando en un promedio de $ 969.988 por Escritura. De esta manera, el promedio de las operaciones medido en dólares fue de USD 106.130, marcando un crecimiento del 3% interanual. Septiembre 2015 www.ieric.org.ar/estadisticas.asp Página 4 Informe de Coyuntura N° 119 Índice La evolución de la actividad también resultó favorable en el caso de la Provincia de Buenos Aires, distrito en el cual se registraron 11.536 Escrituras de compraventa de inmuebles durante Julio. Este nivel representa un crecimiento del 25% en relación a igual mes de 2014. El volumen de operaciones por su parte totalizó $ 5.092,4 Millones, marcando así un promedio de $ 441.436 por Escritura o su equivalente de USD 48.299. De esta forma, el valor medio de las escrituras en la moneda estadounidense presentó un crecimiento del 7,9% interanual, siendo esta la séptima variación positiva luego de una larga secuencia de 29 meses de caídas consecutivas. Mientras que en la Ciudad Autónoma de Buenos Aires la cantidad de escrituras celebradas en lo que va del año equivale a algo más de la mitad de las realizadas en el año 2011 (-42,6%), igual comparativa en el caso de la Provincia arroja una contracción sustancialmente menor (-22,2%). Según el Índice de Ventas Inmobiliarias elaborado por la Cámara Empresarial de Desarrollistas Urbanos de Córdoba (CEDUC), en ese distrito se registra en la actualidad una recuperación de la actividad en la venta de Departamentos y casas y de Lotes impulsada en ambos casos por el segmento no financiado. El nivel del índice que corresponde a las ventas de Departamentos y casas para los primeros siete meses de 2015 supone una contracción del 1,8% interanual, significativamente más reducida que la verificada en igual período en el caso de los Lotes (-28,5%). Sin embargo, debe considerarse que ambas tasas de variación presentan puntos de comparación distintos, siendo en el primer caso un escenario de caída del 44,5% y, en el segundo, de crecimiento del 20,4%. Si se confrontan los niveles del indicador acumulados al mes de Julio de 2015 con los correspondientes a igual período del año 2011, resulta que la cantidad de operaciones de Departamentos y Casas es menos de la mitad de la verificada en ese entonces (-53,8%), mientras que en el caso de los Lotes, segmento que capta gran proporción de las operaciones vinculadas al PRO.CRE.AR, se verifica un crecimiento del 34,9%. Septiembre 2015 www.ieric.org.ar/estadisticas.asp Página 5