Análisis del Sector Soya en Bolivia

Anuncio

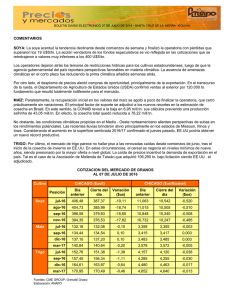

CARACTERIZACION Y ANALISIS DE LA COMPETITIVIDAD DEL SECTOR SOYA EN BOLIVIA CARACTERIZACIÓN SECTOR SOYA DATOS RELEVANTES DEL COMPLEJO OLEAGINOSO DE BOLIVIA ! ! ! ! ! ! 2.5% del PIB Nacional 27.18 % de las Exportaciones Nacionales, el segundo en importancia después de la minería. 30% del PIB del Departamento de Santa Cruz La Harina de Soya fue el primer producto de exportación de Bolivia en al año 2000, con 167 milones de dólares 75% de exportaciones tienen como destino los mercados andinos 74% de la exportación de oleaginosas utiliza la Hidrovía Paraná-Paraguay “El sector soya representa el 90% del complejo Oleaginoso” BOLIVIA – Evolución de Exportaciones con Base de Recursos Naturales vs. PIB Real per Cápita 1 .4 0 0 ,0 0 PIB per c ápita Ex port. No RR.NN. Ex port. RR.NN. 1 .2 0 0 ,0 0 M ile s d e US$ 1 .0 0 0 ,0 0 8 0 0 ,0 0 6 0 0 ,0 0 4 0 0 ,0 0 2 0 0 ,0 0 - 1990 1991 1992 1993 1994 1995 1996 1997 Fuente: Instituto Boliviano de Comercio Exterior, Instituto Nacional de Estadísticas. Elaboración: Propia. 1998 1999 2000 SANTA CRUZ – Evolución del Valor Bruto de la Producción de Oleaginosas (Millones de US$) 240,00 200,00 160,00 120,00 80,00 40,00 - 90 91 92 93 94 95 96 97 98 99 2000 Giraso l 1 ,6 6 3 ,8 3 3 ,5 8 4 ,5 0 8 ,6 4 5 ,0 8 1 4 ,5 8 2 0 ,6 4 1 4 ,3 1 1 5 ,7 5 2 0 ,7 0 So ya Invierno 8 ,7 4 1 0 ,8 0 9 ,0 3 1 7 ,6 1 2 5 ,6 3 1 5 ,4 8 3 0 ,2 5 3 6 ,9 0 2 7 ,7 2 2 7 ,6 1 4 5 ,8 2 So ya Verano 2 7 ,0 9 5 1 ,1 2 3 4 ,3 4 6 4 ,5 3 9 4 ,8 6 1 0 9 ,9 7 1 1 7 ,6 0 1 7 8 ,4 0 1 5 5 ,2 3 1 0 8 ,3 2 1 4 4 ,4 2 Fuente: ANAPO – Dpto. Planificación y Control / UAEP. Elaboración: Propia. SANTA CRUZ – Evolución de Producción y Exportaciones del Sector Oleaginoso 1 .4 0 0 ,0 2 0 0 ,0 1 8 0 ,0 1 .2 0 0 ,0 1 .0 0 0 ,0 1 4 0 ,0 1 2 0 ,0 8 0 0 ,0 1 0 0 ,0 6 0 0 ,0 8 0 ,0 6 0 ,0 4 0 0 ,0 4 0 ,0 2 0 0 ,0 2 0 ,0 0 ,0 0 ,0 89 90 91 92 93 94 95 2 8 7 ,0 2 3 4 ,8 3 9 2 ,0 3 0 8 ,7 5 1 3 ,4 7 3 5 ,3 8 0 9 ,5 TOR TA Y HA R IN A 2 9 ,8 8 ,2 1 4 ,7 1 9 ,7 2 8 ,6 2 9 ,3 5 3 ,1 6 7 ,2 1 0 1 ,0 9 4 ,1 1 1 0 ,8 1 8 2 ,0 S O YA E N G R A N O 2 0 ,5 1 3 ,9 2 3 ,3 1 7 ,6 1 7 ,6 4 3 ,7 4 1 ,1 6 4 ,9 5 8 ,2 4 7 ,3 3 9 ,9 4 6 ,5 A C EITE 2 ,7 4 ,8 5 ,5 3 ,1 7 ,0 1 5 ,1 2 8 ,9 3 4 ,4 4 4 ,4 6 1 ,5 6 4 ,9 9 4 ,8 PR O DU C C I O N Fuente: Instituto Boliviano de Comercio Exterior. Elaboración: Propia. 96 97 98 99 2000 8 9 5 ,3 1 .0 0 8 ,0 1 .1 0 0 ,5 9 5 9 ,7 1 .1 6 0 ,7 Pro du cci ó n (M i l es de T M ) E xpo rta ci o n es (M i l l o n es d e U S $ 1 6 0 ,0 COMUNIDAD ANDINA VIAS DE ACCESO A MERCADOS ANDINOS Venezuel a Colombia Buenaventura Ecuador Brasil Perú Cbba. Arica Oruro Santa Cruz Central Aguirre Paraguay Antofagasta Paranaguá Asunción Argentina Chile Rosario Uruguay Buenos Aires FUENTE: Secretaría de la Comunidad Andina, ANAPO – Dpto. Planificación y Control / UAEP. SANTA CRUZ – Flujo de Exportaciones por Puerto de Salida – Hidrovía (En Millones de US$) 140,00 120,00 100,00 80,00 60,00 40,00 20,00 Central Aguirre Puerto Quijarro Puerto Suárez Desaguadero 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 1,86 36,49 14,22 28,31 19,23 10,36 29,65 0,21 12,55 29,91 13,04 30,56 35,95 30,56 22,28 40,75 50,22 45,15 26,16 89,71 15,93 2,52 96,30 46,36 11,77 91,58 68,40 26,73 33,84 83,11 82,16 124,94 115,40 115,91 119,03 138,26 93,68 Fuente: Instituto Boliviano de Comercio Exterior. Elaboración: Propia. SANTA CRUZ - Evolución de las Exportaciones de Granos y Derivados (En Toneladas) 1 0 0 0 ,0 0 0 9 0 0 ,0 0 0 8 0 0 ,0 0 0 7 0 0 ,0 0 0 6 0 0 ,0 0 0 5 0 0 ,0 0 0 4 0 0 ,0 0 0 3 0 0 ,0 0 0 2 0 0 ,0 0 0 1 0 0 ,0 0 0 0 ,0 0 0 1 993 1 994 1 995 1 996 1 997 1 998 1 999 2000 GR ANOS (SOYA + GIR ASOL) 70, 247 1 92, 1 1 4 1 77, 703 263, 042 21 0, 21 7 1 92, 860 1 80, 1 71 206, 700 DE R IVADOS 1 29, 244 1 51 , 327 293, 1 32 343, 405 462, 768 542, 995 831 , 341 938, 888 Fuente: Instituto Boliviano de Comercio Exterior. Elaboración: Propia. El IASA es un indicador del apoyo al sector otorgado por las políticas de comercio agropecuario, y de distorsión comercial. No mide la rentabilidad de la actividad agraria, sino las transferencias resultantes de las políticas comerciales de carácter sectorial. Fuente: El Apoyo a la Agricultura en el Grupo Andino CAN - UE SOYA - Comparación IASA Grupo Andino con Niveles de Protección Nominal en la OECD Jap ó n UE - 15 EUA O E CD GR A N E cuado r C o lo m bia B o liv ia -2 0 1994 0 20 40 60 80 100 120 140 B o livia C o lo m b ia E c ua d o r GRAN OEC D EUA UE - 15 Jap ó n -5 25 31 7 30 9 123 45 NOTA: Las cifras de los países miembros y el total GRAN, corresponden a la soya. Fuente: El Apoyo a la Agricultura en el Grupo Andino CAN – UE SANTA CRUZ – Capacidad Estática de Almacenamiento OT R O S GR AN OS GR AV E T AL JU AN GU I LLE N P O R T O ALE GR E CAIS Y GR AN E L S A N S E B AS T I AN P UERTO C I AR AV E R I O G R A ND E PRINCIPALES PROCESADORES DE OLEAGINOSAS ENA GR AN OS DE L M OD E LO CAICO M AN E X C I AG R O LA P O NI A FA M O S A GR AC O I N GE NI O S AN T A C E R E ALE S C E R E ALE S DE L COM EX IOL DE S A IAS A S AO - 2 0 ,0 0 4 0 ,0 0 6 0 ,0 0 8 0 ,0 0 1 0 0 ,0 0 Fuente: Cámara Agropecuaria del Oriente. Elaboración: Propia. 1 2 0 ,0 0 1 4 0 ,0 0 1 6 0 ,0 0 1 8 0 ,0 0 2 0 0 ,0 0 2 2 0 ,0 0 2 4 0 ,0 0 2 6 0 ,0 0 SANTA CRUZ - Evolución de Superficie, Rendimiento y Producción del Cultivo de Soya de Verano 1 .0 0 0 ,0 0 3 ,0 0 9 0 0 ,0 0 2 ,5 0 8 0 0 ,0 0 7 0 0 ,0 0 2 ,0 0 6 0 0 ,0 0 5 0 0 ,0 0 1 ,5 0 4 0 0 ,0 0 1 ,0 0 3 0 0 ,0 0 2 0 0 ,0 0 0 ,5 0 1 0 0 ,0 0 0 ,0 0 0 ,0 0 8 3/ 8 8 4/ 8 8 5/ 8 8 6/ 8 8 7/ 8 8 8/ 8 8 9/ 9 9 0/ 9 9 1 / 4 5 6 7 8 9 0 1 92 9 2/ 9 9 3/ 9 9 4/ 9 9 5/ 9 9 6/ 9 9 7/ 9 9 8/ 9 9 9/ 0 0 0/ 0 3 4 5 6 7 8 9 0 1 SUP E R FIC IE (00 0 Ha s . ) 3 6, 3 2 5 1 , 0 5 0, 8 0 5 3, 8 8 6 0, 0 01 1 0 , 1 4 0, 1 5 0, 1 6 4, 1 7 4, 2 42 , 03 30 , 0 3 90 , 4 28 , 74 90 , 0 5 09 , 0 4 91 , 4 90 , 5 P R ODUC C ION (0 00 T M . ) 7 6, 2 6 8 6, 7 01 2 7, 9 2, 1 1 2 0, 2 42 , 0 1 8 0, 3 1 9, 2 50 , 6 4 1 6, 5 92 , 97 09 , 5 7 49 , 0 8 70 , 29 68 , 0 7 73 , 6 9 96 , 06 02 , 6 R E ND. 2 , 1 0 1 , 7 0 2 , 50 1 , 7 1 2 , 00 2 , 20 1 , 2 9 2 , 1 3 1 , 5 2 2 , 38 2 , 45 2 , 1 5 1 , 9 2 2 , 03 1 , 9 8 1 , 5 2 2 , 03 1 , 2 3 Fuente: ANAPO – Dpto. Técnico y de Servicios. Elaboración: Propia. SANTA CRUZ - Evolución de Superficie, Rendimiento y Producción del Cultivo de Soya de Invierno 2 ,5 0 2 2 0 ,0 0 2 0 0 ,0 0 1 8 0 ,0 0 2 ,0 0 1 6 0 ,0 0 1 4 0 ,0 0 1 ,5 0 1 2 0 ,0 0 1 0 0 ,0 0 1 ,0 0 8 0 ,0 0 6 0 ,0 0 0 ,5 0 4 0 ,0 0 2 0 ,0 0 0 ,0 0 0 ,0 0 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 0 0 (p ) SU P E R FIC IE (0 0 0 H a s . ) 1 4,00 1 2,00 1 2,36 1 2,50 20,00 30,00 32,33 45,00 27,60 65,23 89,00 63,60 84,49 90,00 1 1 0, 1 1 6, 1 20,2 P R O D U C C IO N (0 0 0 T M . ) 1 4,00 1 2,1 1 4,58 1 2,63 1 4,0045,00 54,64 72,00 58,24 97,85 1 42,4 99,85 1 51 , 1 80,0 1 76,0 1 97,2 204,3 RE ND. 1 ,00 1 ,01 1 ,1 8 1 ,01 0,70 1 ,50 1 ,69 1 ,60 2,1 1 1 ,50 1 ,60 1 ,57 1 ,79 2,00 1 ,60 1 ,69 1 ,70 Fuente: ANAPO – Dpto. Técnico y de Servicios. Elaboración: Propia. ZONA INTEGRADA – Evolución de Rendimientos de Soya por Subzona (TM/ha) 3,00 Mo n tero - San Ped ro San ta Cru z Cen t ral Mo n tero - Okin awa San ta Cru z Su r Mo n tero - Yap acan í 2,50 2,00 1,50 1,00 0,50 0,00 9 2 /9 3 9 3 /9 4 9 4 /9 5 Fuente: ANAPO – Dpto. Técnico y de Servicios. Elaboración: Propia. 9 5 /9 6 9 6 /9 7 9 7 /9 8 9 8 /9 9 9 9 /0 0 ZONA EXPANSIÓN – Evolución de Rendimientos de Soya de Verano por Subzona (TM/ha) 3,00 Pailón Central Pailón Norte Pailón Sur Cañada Larga - Tunás 2,50 2,00 1,50 1,00 0,50 0,00 92/93 93/94 94/95 Fuente: ANAPO – Dpto. Técnico y de Servicios. Elaboración: Propia. 95/96 96/97 97/98 98/99 99/00 BOLIVIA – Industrias y Empresas Exportadoras del Complejo Oleaginoso Em pre sa O rige n de l C apital Produ cción M e rcado In te rn o Produ cción M e rcado Exte rn o Prin cipale s M e rcados Exte rn os Vías de Exportación M e dios de Tran sporte Co lo m bia, P erú, Ven ezuela, Ch ile, E cuado r, Brasil y P an am á O rien te y O cciden te T errestre y M arítim o Co lo m bia y Ven ezuela Co lo m bia, Ven ezuela, E cuado r, P erú y Ch ile Co lo m bia, Ven ezuela, E cuado r, P erú y Ch ile O rien te O rien te y O cciden te Fluv ial y M arítim o Ferro carril y Cam ió n O cciden te A D M - SA O S.A . M ultin acio n al 20% 80% GRA VE T A L BO L IVIA S.A . Co lo m bia - 100% IN D U ST RIA S O L E A GIN O SA S S.A . Bo liv ia IN D U ST RIA S D E A CE IT E S.A . P erú y Bo liv ia CA RGIL L BO L IVIA S.A . M ultin acio n al - 100% Co lo m bia y Ven ezuela O rien te IN T E RGRA IN S.A . Bo liv ia 10% 90% - O rien te T errestre Ferro carril, Barcazas y Buques Ferro carril, Fluv ial y T errestre P RO D U CT O R S.R.L . Bo liv ia 100% - - - - CA ICO S.A . Bo liv ia 50% 50% P erú O cciden te T errestre CA ISY S.A . GRA N O S D E L O RIE N T E S.A . Bo liv ia Bo liv ia 100% 100% - - - T errestre T errestre Fuente: CADEX y Entrevistas Elaboración: Propia 20% 80% A ceite (5 0 % ), A ceite (5 0 % ), H arin as (2 0 % ) H arin as (8 0 % ) Participación Principales Empresas en Exportaciones de Oleaginosas ADM SA O S. A . 7% 5% 3% 32% 14% 15% Fuente: CADEX-ANAPO 24% Gr a v e t a l B o liv ia I n dust r ia s O le a gin o s a s S.A I n dust r ia s de A c e it e S.A . C A R GI L B o liv ia Utilización del Potencial de Almacenamiento en Tanques Utilización del Potencial de Almacenamiento para Secos Sin Us o 30,05% Sin Us o 7,98% Actu al 92,02% Actual 69,95% CAPACIDAD DE ALMACENAMIENTO EN PRINCIPALES ACEITERAS Potencial Actual Sin Uso 47.600 43.800 3.800 En Tanques (TM.) 847.000 592.500 254.500 Para Secos (TM.) Fuente: SAO, IASA, IOL y GRAVETAL. Utilización del Potencial de Molienda Utilización del Potencial de Producción de Aceite Crudo Sin Us o 8,85% Sin Us o 7,62% Actu al 92,38% Actu al 91,15% PRODUCCION DE ACEITES Y CAPACIDAD DE ALMACENAMIENTO EN PRINCIPALES ACEITERAS Potencial Actual Sin Uso 5.250,00 4.850,00 400,00 Molienda (TM/día) 791,00 721,00 70,00 Producción de Aceite Crudo (TM/día) Fuente: SAO, IASA, IOL y GRAVETAL. INDICE DE CONVERSION INDUSTRIAL DE LA INDUSTRIA ACEITERA (En TM s/ 100 TM. de Grano) Aceite Harina Otros GRANO DE SOYA 18,67 81,33 GRANO DE GIRASOL 33,50 43,50 23,00 GRANO DE ALGODÓN 17,00 41,50 41,50 Fue nte : SAO , IASA, IO L y GRAVETAL. SANTA CRUZ – Granos Utilizados para la Producción de Aceite GIRA SOL 12,12% A L GODÓN 2,25% SOYA 85,63% Fuente: SAO, IASA, IOL y GRAVETAL. ARGENTINA – Evolución de Área Sembrada de Soya con Semillas Transgénicas y Convencionales 8 7 Millone s de has 6 5 4 3 2 1 0 1997 1998 1999 Trans g é nica 1 ,4 0 3 ,4 0 5 ,1 1 C o nv e ncio na l 4 ,8 0 3 ,4 0 2 ,1 9 Fuente: Monsanto. Elaboración: Propia. EE.UU. – Evolución de Área Sembrada de Soya con Semillas Transgénicas y Convencionales 35 M illo ne s de ha s 30 25 20 15 10 5 0 1 9 97 1 9 98 1 9 99 Trans g é nica 3 ,5 0 1 1 ,2 0 1 7 ,4 0 C o nve ncio nal 2 2 ,0 0 1 6 ,8 0 1 1 ,6 0 Fuente: Monsanto. Elaboración: Propia. SAFP - Sistema Andino de Franja de Precios y Arancel Común de la Comunidad Andina FUENTE: Secretaría de la Comunidad Andina. Acuerdo BOLIVIA – MERCOSUR: Cronograma de Desgravación Arancelaria, Aplicable por Bolivia 10,0 9,0 8,0 7,0 6,0 5,0 4,0 3,0 2,0 1,0 0,0 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Régimen General 10,0 7,0 6,5 6,0 5,5 5,0 4,0 3,0 2,0 1,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 Anexo 1 10,0 5,0 5,0 5,0 5,0 5,0 4,0 3,0 2,0 1,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 Anexo 3 10,0 8,5 8,5 8,5 8,0 7,5 7,0 6,0 4,0 2,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 Anexo 4 (Sensibles) 10,0 9,0 9,0 9,0 9,0 9,0 8,0 6,0 4,0 2,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 Anexo 5 (Muy Sensibles) 10,0 10,0 10,0 10,0 10,0 10,0 10,0 10,0 10,0 9,0 8,0 7,0 6,0 4,0 2,0 0,0 0,0 0,0 0,0 10,0 10,0 10,0 10,0 10,0 10,0 10,0 10,0 10,0 9,0 9,0 9,0 9,0 8,0 7,0 6,0 4,0 2,0 0,0 Anexo 6 (Ultrasensibles) FUENTE: Instituto Boliviano de Comercio Exterior. SANTA CRUZ – Evolución Demanda de Oleaginosas – Industria Avícola 4 5 ,0 0 4 0 ,0 0 3 5 ,0 0 M iles de T M 3 0 ,0 0 2 5 ,0 0 2 0 ,0 0 1 5 ,0 0 1 0 ,0 0 5 ,0 0 - 1995 1996 1997 1998 1999 2000 H a rin a S o ya 2 4 ,4 3 2 8 ,2 3 3 4 ,1 6 4 1 ,1 3 4 2 ,5 6 4 0 ,1 5 H a rin a In t e g ra l 2 1 ,0 7 2 3 ,9 4 2 9 ,5 6 3 5 ,1 1 3 5 ,8 2 3 4 ,4 2 H a rin a G ira s o l 6 ,0 0 6 ,4 3 8 ,4 8 9 ,6 2 9 ,2 4 9 ,5 8 Fuente: ADA – Asociación de Avicultores de Santa Cruz. Elaboración: Propia SOYA - Evolución de Precios Internacionales (En US$/TM) 300 280 260 240 220 200 180 160 140 120 100 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 2000 P ro m . C h icago 2 7 1 ,8 2 7 2 ,1 2 3 3 ,7 2 6 9 ,6 2 6 9 ,7 2 1 4 ,4 1 9 7 ,9 2 0 4 ,0 2 8 6 ,8 2 5 8 ,3 2 2 9 ,0 2 2 0 ,7 2 2 0 ,3 2 3 9 ,0 2 3 9 ,3 2 3 8 ,3 2 9 0 ,3 2 9 6 ,3 2 2 4 ,4 1 7 6 ,0 1 8 3 ,7 P ro m . R o fex 2 3 0 ,3 2 2 9 ,0 1 9 3 ,0 1 9 5 ,0 1 7 6 ,4 1 3 8 ,7 1 3 4 ,5 1 7 4 ,0 2 4 6 ,2 2 0 8 ,2 1 4 3 ,2 1 7 5 ,4 1 9 5 ,0 2 1 9 ,3 2 2 5 ,7 2 1 6 ,8 2 7 2 ,0 2 8 9 ,7 2 1 2 ,2 1 6 9 ,0 1 8 0 ,7 P ro m . L o cal 2 2 0 ,0 2 2 0 ,0 1 7 4 ,0 1 5 9 ,0 1 0 9 ,0 1 4 0 ,0 1 3 0 ,0 1 2 3 ,0 1 7 2 ,0 1 9 0 ,0 1 5 0 ,0 1 6 0 ,0 1 3 7 ,0 1 5 5 ,0 1 6 0 ,0 1 5 5 ,0 1 8 5 ,0 2 1 0 ,0 1 5 4 ,0 1 4 7 ,5 1 4 0 ,0 Fuente: Bolsas Internacionales de Productos, ANAPO. Elaboración Propia. SOYA - Evolución de Stocks Final Mundial y de Países Seleccionados 30 25 M i l l o n e s de TM 20 15 10 5 0 9 2 /9 3 9 3 /9 4 9 4 /9 5 9 5 /9 6 9 6 /9 7 9 7 /9 8 9 8 /9 9 9 9 /0 0 R est o 2 ,3 7 2 ,5 7 2 ,6 4 2 ,4 3 2 ,4 6 3 ,0 6 4 ,2 4 5 ,9 2 A rgen t in a 3 ,7 7 3 ,2 4 ,7 8 4 ,7 3 3 ,4 5 ,4 6 ,2 2 5 ,6 1 B ra sil 6 ,0 6 5 ,5 8 7 ,1 5 ,1 5 3 ,6 4 ,4 6 ,8 7 ,4 5 U SA 7 ,9 6 5 ,7 9 ,1 1 4 ,9 8 3 ,5 7 5 ,8 4 9 ,4 8 7 ,9 Fuente: USDA – United States Department of Agriculture / WASDE. Elaboración: Propia EE.UU. – Proyección de Producción, Demanda y Precio de la Soya 260 86 84 240 82 M illo n es de T M 200 78 76 180 74 160 72 70 140 9 8 /9 9 9 9 /0 0 0 0 /0 1 0 1 /0 2 0 2 /0 3 0 3 /0 4 0 4 /0 5 0 5 /0 6 0 6 /0 7 0 7 /0 8 0 8 /0 9 0 9 /1 0 P ro ducc ió n 7 4 ,6 7 2 ,8 8 0 ,6 8 0 ,4 80 7 9 ,6 7 9 ,5 8 0 ,2 8 1 ,7 83 8 4 ,4 8 4 ,8 D e m a n da 7 0 ,7 7 1 ,6 7 6 ,7 7 8 ,9 8 0 ,5 8 1 ,9 8 2 ,6 83 8 3 ,5 8 3 ,7 8 4 ,1 8 5 ,1 P re cio 1 8 3 ,7 180 1 5 6 ,1 1 5 2 ,5 1 5 9 ,8 1 7 0 ,8 1 8 7 ,4 2 0 3 ,9 2 2 2 ,3 2 3 5 ,1 2 3 3 ,3 2 4 0 ,6 Fuente: USDA – United States Department of Agriculture / WASDE. Elaboración: Propia U S$ /T M 220 80 CLUSTER DE LA SOYA - BOLIVIA CADEX CADEX IBCE IBCE Sector SectorFinanciero Financiero Bancario BancarioyyNo No Bancario Bancario Empresas Empresas Importadoras Importadorasde de Insumos Insumos Empresas Empresas Semilleras Semilleras Empresas Empresas Importadoras Importadorasde de Maquinaria Maquinariayy Equipos Equipos EMBRAPA EMBRAPA FUNDACRUZ FUNDACRUZ CAO CAO ANAPO ANAPO Productores Productoresde de Grano Granode deSoya Soya CIAT CIAT SENASAG SENASAG Empresas Empresas Importadoras Importadorasde de Insumos Insumos Industriales Industriales Plantas Plantas Acondicionadoras Acondicionadoras de deSemillas Semillas U.F. U.F.VIÇOSA VIÇOSA MAGDR MAGDR Importaciones Importaciones Grano Grano--RITEX RITEX Centros Centrosde deAcopio Acopio ORS ORS UAGRM UAGRM CIDTA CIDTA Industrias Industrias Artesanales Artesanales Mercado MercadoLocal: Local: Avicultores, Avicultores, Porcino Porcinocultores, cultores, Lecherías Lecherías Mercado Mercado Externo ExternoCAN CAN-Chile Chile Fábricas Fábricasde de Balanceados Balanceados Exportadores Exportadoresde de Grano Grano Industrias Industrias Procesadoras Procesadorasde de Soya Soya Transporte: Transporte: Carretera, Carretera, Ferrocarril, Ferrocarril, Barcazas Barcazas Servicios Servicios Portuarios Portuarios EL ELVALLECITO VALLECITO SIVEX SIVEX Mercado MercadoLocal Localde de Productos Productos Alimenticios Alimenticios Traders Traders Mercado MercadoLocal: Local: Harina, Harina,Aceite Aceite Crudo, Crudo,Aceite Aceite Refinado, Refinado,Lecitina Lecitina Mercado MercadoExterno: Externo: Distribuidores Distribuidoresde de Aceite AceiteRefinado Refinado Mercado MercadoExterno: Externo: Harina, Harina,Aceite Aceite Crudo, Crudo,Aceite Aceite Refinado, Refinado,Lecitina Lecitina CLUSTER DE LA SOYA - BOLIVIA Empresas proveedoras de insumos y maquinaria Servicios de apoyo Entidades privadas de apoyo Entidades públicas de apoyo Cadena Agroindustrial de la Soya Mercados de destino CLUSTER DE LA SOYA - BOLIVIA • Empresas Proveedoras de Insumos: " " " " " Pocos proveedores bolivianos en productos especializados Existen 22 empresas importadoras de suministros, tecnología y equipos de otros países (Brasil y Argentina) Importadoras depencientes de empresas multinacionales Importaciones de insumos ascienden a US$60 millones anuales Insumos tienen precios altos • Servicios de Apoyo • Existen 92 silos distribuídos en la zona de producción agrícola de Santa Cruz. Más del 50% se encuentran bajo control de la industria aceitera y exportación • 18 entidades financieras otorgan crédito al sector soya, 80% de los recursos a corto plazo • Servicios portuarios en manos privadas; el transporte ferroviario opera bajo estructura monopólica y el transporte terrestre para el acopio y exportación esta atomizado y es de libre contratación • Los traders operan desde los puertos de salida y su función es la de facilitar el flujo del comercio CLUSTER DE LA SOYA - BOLIVIA • Entidades privadas de apoyo • • • • Entidades de representación gremial (Cámara Agropecuaria de Oriente, Cámara de Exportadores Sta Cruz y Asociación de Productores de Oleaginosas ANAPO) Entidades de investigación y desarrollo tecnológico: FUNDACRUZ y SEMEXA en investigación y mejoramiento genético de semilla; CAICO y ANAPO entidades de los productores dedicadas a la investigación y transferencia tecnológica. Instituto Boliviano de Comercio Exterior Entidades públicas de apoyo • • • Ministerio de Agricultura, Ganadería y Desarrollo Rural juega un rol más normativo Servicio Nacional de Sanidad Agropecuaria juega un rol de control de importaciones y certificación para las exportaciones Sistema Público de Universidades (excepción del Centro de Investigación de Tecnología Alimentaria y el Centro de Investigación Vallecito) no juegan un rol importante en investigación agroalimentaria. CLUSTER DE LA SOYA - BOLIVIA • Cadena Agroindustrial • • • • • • 14 mil productores primarios Pocos procesadores artesanales de derivados de soya 8 empresas procesadoras y exportadoras Plantas procesadoras de alimento balanceado para animales en crecimiento pero informales 3 intermediarios externos que exportan el producto Mercados de Destino • • 70% se destina al mercado externo: 75% destino los países Pacto Andinos y 25% se destinan a Chile, Brasil, Panamá y otros. 30% se destina al mercado local en forma de harinas para consumo animal y aceite de cocina. Análisis del Clima de Negocios Estrategia, Estrategia, Estructura Estructurayy Rivalidad Rivalidad Empresarial Empresarial Condiciones Condicionesde de Factores Factores Hechos Hechos Fortuitos Fortuitos Gobierno Gobierno Condiciones Condicionesde de Demanda Demanda Industrias Industrias Relacionadas Relacionadasyy de deApoyo Apoyo ESTRATEGIA, ESTRUCTURA Y RIVALIDAD FORTALEZAS • Gran cantidad de productores con alta dispersión. • Hasta el momento, la estrategias de exportación basada en “commodities”, compitiendo en bajos costos y preferencias arancelarias en la Comunidad Andina, ha sido exitosa. • Reciente incorporación de criterio de sostenibilidad de los recursos naturales: Sistemas de Labranza conservacionista y rotación de cultivos. • Crecimiento de la frontera agrícola estuvo acompañada en inversiónes en almacenamiento y procesamiento industrial. • Esfuerzos por concentrar, almacenar y especular con oferta de grano en función a movimientos en precios internacionales • Rendimientos de soya comparables con los principales países productores del mundo, pero extremadamente dependiente de factores incontrolables: Clima. “El mejor fertilizante para la soya boliviana es el agua”. Miembro Directorio ANAPO. ESTRATEGIA, ESTRUCTURA Y RIVALIDAD DEBILIDADES • • • • Industria procesadora y de acopio cada vez más concentrada Explosiva pero desordenada expansión de producción primaria. Carencia de una estrategia de valor agregado y de diferenciación del proceso industrial. Poca investigación, innovación y diversificación de productos. CONDICIONES DE LOS FACTORES FORTALEZAS ! Potencial en tierra para expansión de siembra en forma sostenible. ! Ampliación de área bajo siembra directa. ! Existencia de tierras vírgenes para producción orgánica y no transgénica. Alternativa de diferenciación. ! La industria no requiere mano de obra calificada. “La calidad de los suelos sigue siendo buena pero no para siempre, debemos devolverle fertilidad” Investigador Agrícola. CONDICIONES DE LOS FACTORES DEBILIDADES • Altos costos de logística y pocas opciones de canales de exportación, malas carreteras, estructura monopólica en el único ferrocarril, pocos puertos, pocas barcazas, hidrovía no navegable todo el año. Baja disponibilidad y dificultades en el acceso a recursos financieros para el desarrollo sectorial. • Ausencia de investigación y extensión públicas. • Insuficientes esfuerzos en la investigación, extensión privada y desarrollo de nuevas tecnologías y productos. • Falta de mecanismos legales e institucionales para generar y transferir nueva tecnología. Sector intensivo en capital (alto nivel de mecanización a nivel de campo) • 90% de insumos utilizados en el sector son importados INDUSTRIAS RELACIONADAS Y DE APOYO FORTALEZAS • Tanto la producción primaria como el sector exportador cuentan con instituciones gremiales ágiles y eficientes en el análisis y “lobbying” sectorial. • Existe competencia entre proveedores de insumos • Resultados promisorios en investigación privada en semillas mejoradas. • Existe incipiente alianza estratégica entre el sector primario y la industria. • Asistencia técnica por parte de los proveedores de insumos y de ANAPO INDUSTRIAS RELACIONADAS Y DE APOYO DEBILIDADES •Investigación agrícola muy limitada y fundamentalmente en manos privadas. Países competitivos en la región invierten grandes cantidades de recursos en investigación. •Debido a la falta de mecanismos de acceso al crédito, proveedores de insumos e industrias financian producción agrícola. “El asumir el riesgo crediticio del agricultor no es nuestra función” Gerente de Industria. • Serios problemas con la infraestructura de exportación. •“No existe competencia para el ferrocarril y los puertos y barcazas responden a intereses de ciertas empresas” – Ejecutivo. •Agroquímicos, repuestos, equipos, maquinaria e insumos industriales son importados a precios muy altos. CONDICIONES DE LA DEMANDA + Alta demanda mundial para proteína oleaginosa. + Creciente demanda por productos “orgánicos o naturales”. - Oferta de Soya Boliviana es todavía 90% un commodity - Poca utilización de soya en alimentación como fuente de proteína en la dieta boliviana. - Inexistencia de demanda doméstica sofisticada para productos con valor agregado. - Alto poder negociador de los compradores internacionales de soya. - Creciente demanda por otros productos sustitutos como, palma africana, colza (canola) - Incremento en contrabando de aceites (30% mercado nacional) CONDICIONES DE LA DEMANDA DEBILIDADES •Oferta de Soya Boliviana es todavía 90% un commodity •Poca utilización de soya en alimentación como fuente de proteína en la dieta boliviana. •Inexistencia de demanda doméstica sofisticada para productos con valor agregado. •Alto poder negociador de los compradores internacionales de soya. •Creciente demanda por otros productos sustitutos como, palma africana, colza (canola) •Incremento en contrabando de aceites (30% mercado nacional) GOBIERNO FORTALEZAS • Relativa estabilidad política y económica. DEBILIDADES • Falta de voluntad política y mecanismos idóneos para control del contrabando. • Inexistencia de una estrategia para promover competitividad del sector “Acuerdo de Competitividad”. • Desconfianza y poca credibilidad en capacidad del Estado para cumplir con su parte para mejorar competitividad. • Historia de limitada cooperación y falta de visiones compartidas respecto al sector agroexportador. Temas prioritarios ! ! ! ! ! ! ! Infraestructura Acceso a financiamiento para el sector Investigación y Extensión Fomento a la demanda interna de Soya Promoción de inversión para industrias de mayor valor agregado (productos alternativos) Dependencia a insumos y tecnologia extranjera Competencia desleal a través del contrabando de aceites Temas prioritarios ! INFRAESTRUCTURA 1. Mayor nivel de eficiencia en transporte y logística de exportación 2. Regulación de las estructuras monopólicas en la prestación se servicios de transporte y energía ! ACCESO A FINANCIAMIENTO 1. Mejorar condiciones de acceso de acuerdo a las características del Sector 2. Promoción de entidades especializadas en la canalización de recursos financieros. Temas prioritarios ! INVESTIGACIÓN Y EXTENSION 1. Mejorar la productividad, calidad y tecnología en la producción primaria y procesos industriales 2. Incorporar la discusión científica sobre la adopción de tecnología transgénica como alternativa de reducción de costos. 3. Desarrollo de tecnologías para la introducción de productos con más valor agregado, tanto para uso industrial (biodiesel, desinfectantes, pinturas) como para uso alimenticio (harina de soya micronizada y texturizadas, grasas vegetales, etc) 4. Potencial de Soya Orgánica y sus derivados Temas prioritarios ! FOMENTO A LA DEMANDA INTERNA DE SOYA 1. Incorporación de soya en la dieta boliviana 2. Desarrollo de la pequeña empresa de productos derivados de la soya 3. Promoción de usos de la soya en la alimentación BENCHMARKING Programa para incentivar consumo de Soya-EMBRAPA Brasil Programa de Soya en su mesa • El objetivo principal del programa es dar a conocer las bondades del grano como complemento a la alimentación de la población brasileña y como alternativa proteínica y para disminuir los índices de desnutrición en los niños. • Otro de los temas que se han utilizado en este programa es el uso de la soya para prevenir enfermedades. Mercado de Brasil ! Es el segundo productor más grande de soya en el mundo ! Utiliza el grano en una gran cantidad de industrias de alimentos como ingrediente en: embutidos, chocolates y repostería. ! Uno de los usos más comunes de la soya es para la producción de alimento concentrado para animales; principalmente aves. Cocina experimental ! EMBRAPA tiene una cocina experimental donde se desarrollan recetas con base en soya, que son difundidas a la población a través de cursos donde se da a conocer este grano como un alimento sabroso y con grandes propiedades nutritivas. Lecciones Aprendidas • • • Desarrollo de industrias relacionadas que elaboran productos para el mercado interno (embutidos, repostería, entre otros) Difusión de la investigación y puesta en marcha a través de instituciones del Estado. Fomento al consumo interno del producto “Actualmente se han identificado más de 100 diferentes recetas que utilizan Soya para la confección de platos típicos de la cocina boliviana, los cuales no han sido difundidos de manera masiva” BENCHMARKING Centro de Investigación en Tecnología de Alimentos (CITA) Costa Rica Qué es el CITA? ! El Centro de Investigación en Tecnología de Alimentos (CITA) es una entidad adscrita a la Universidad de Costa Rica que cuenta con el apoyo del Ministerio de Agricultura y Ganadería y el Ministerio de Ciencia y Tecnología. Como se financia? ! Sus 60 funcionarios son pagados por la Universidad de Costa Rica (pública) ! Sus gastos para investigación a nivel sectorial se financia a través de recursos provenientes del Fondo Bananero. ! La empresa privada que quiere investigación específica paga al CITA a través de una fundación de la UCR Cómo funciona? • El CITA trabaja principalmente con productores primarios y procesadores, asociaciones, cámaras y entes estatales (Ministerios de Agricultura, Ciencia y Tecnología, Economía, Industria y Comercio, Salud y con el Consejo Nacional de Producción) • Las prioridades de investigación se enmarcan sobre el tratamiento de temas agropecuarios para lograr alimentos económicos y de conservación prolongada, investigar en la preparación de alimentos de adecuado valor nutritivo, condiciones sanitarias y organolépticas y buscar métodos innovadores de procesamiento para ayudar a elevar la posición competitiva de la industria de alimentos nacional. Caso: Frutas Deshidratadas ! Problema: las exportaciones de piña, papaya, mango y banano tenían un alto volumen de rechazo de la fruta que se consideraban desperdicios. ! Alternativa: proyecto de investigación para deshidratar esta fruta de rechazo a través de un método mixto de ósmosis y aire caliente. Caso: Frutas Deshidratadas ! Resultado: surgieron dos empresas a las cuales el CITA asesoró en su línea de producción y proceso, que actualmente producen fruta deshidratada para el mercado nacional y para el mercado de exportación en un volumen importante Lecciones Aprendidas • • La investigación de nuevos productos y el apoyo técnico en la implementación de nuevos procesos productivos, puede ser posible: • Si los actores se involucran en la priorización de las alternativas de investigación y desarrollo • Mediante una mezcla conjunta de esfuerzos financieros (privados y públicos) Existen casos existosos de introducción de productos diversificados desarrollados por Centros de Investigación “En Bolivia si bien existen iniciativas privadas para investigación y desarrollo de nuevos productos, no son suicientes, el sector público delegó completamente en ellas esta actividad”. Benchmarking Café de Colombia Participación de Colombia en la Exportaciones mundales Exportaciones Mundiales de Café 6.000.000 5.000.000 Mundiales Colombia 3.000.000 2.000.000 1.000.000 1998 1997 1996 1995 1994 1993 1992 1991 0 12% 1990 T.M 4.000.000 Mundiales Colombia 1998 1997 1996 1995 1994 1993 1992 14% 1991 16000000 14000000 12000000 10000000 8000000 6000000 4000000 2000000 0 1990 Miles de US$ Valor de las Exportaciones de Colombia Precios del Café PRECIOS INDICATIVOS DE CAFÉ 170 160 5% 150 130 Colombianos Nueva York 120 Otros suaves Nueva York 110 Compuesto OIC 100 90 80 70 60 1997 1996 1995 1994 1993 1992 1991 1990 1989 50 1988 US$/Saco 140 Campaña de Publicidad Juan Valdez (1959 DDB, 1981-Logo de Fedeeración) Imagen : clima de las montañas, suelos, cosecha a mano Campaña de Publicidad PRESUPUESTO PARA 1999 US$ 30 millones en medios sólo para USA • 16% Revistas • 83% T.V • 1% Periódicos Alianzas Estratégicas 1,3 % de las exportaciones! Beneficios recibidos DIVERSIFICACIÓN DE ME RC AD OS 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% O tro s C a na d á Ja p ó n S ue cia Ho la nd a A le m a nia E uro p a E sta d o s Unid o s 1958 1990 Estructura de la Federación CONGRESO CAFETERO COMITÉ NACIONAL COMITÉ EJECUTIVO GERENTE GENERAL OFICINA CENTRAL FEDERACIÓN NACIONAL DE CAFETEROS COMITES DEPARTAMENTALES DE CAFETEROS COMITES MUNICIPALES DE CAFETEROS CAFETEROS Lecciones aprendidas • • • Efectividad del mercadeo y la promoción Diferenciación de un commodity Necesidad de invertir de manera conjunta en publicidad “Bolivia podría diferenciar la Soya como un producto no transgénico”