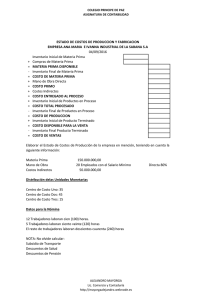

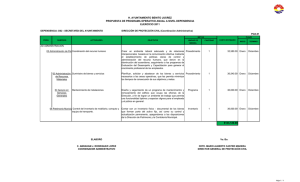

LOS COSTOS DE PRODUCCION Los costos de producción son estimaciones monetarias de todos los gastos que se han hecho dentro de la empresa, para la elaboración de un bien. Estos gastos abarcan todo lo referente a la mano de obra, los costos de los materiales, así como todos los gastos indirectos que de alguna manera contribuyen a la fabricación de un bien. Una empresa para lograr cumplir con sus metas, debe obtener de su entorno los elementos que necesita para la producción de un bien o servicio, entre los cuales están: la mano de obra, la materia prima, la maquinaria, el capital, etc. Toda organización al producir, genera costos. Estos costos representan el factor principal, al momento de tomar decisiones gerenciales, ya que si éstos se incrementan, pueden originar una reducción en la rentabilidad de la empresa, de hecho todas las decisiones tomadas en cuanto a la producción de un bien, están sujetas a los costos de producción y al precio de venta de los mismos. Los costos de producción se dividen en: Costos fijos: son los costos permanentes de la empresa, por lo que su desembolso no está sujeto al nivel de producción, es decir, que si la empresa produce o no, igual se deben pagar. Por ejemplo: pagos por concepto de alquiler de local, sueldos y salarios, gastos de servicios públicos (electricidad, agua, teléfono, etc.) Costos variables: son aquellos que pueden incrementarse o disminuirse, dependiendo del grado de producción. Por ejemplo: la materia prima, si las ventas de un producto aumentan, entonces se necesitará de mucha más materia prima para elaborarlo, o por el contrario, si las ventas de un producto disminuyen, no se necesitará de mucha materia prima. Lo mismo ocurre con los envases, ya que su cantidad obedecerá a la cantidad de bienes fabricados. Costo total: Es la sumatoria de los costos fijos y variables. Costo marginal: representa la tasa de variación del costo total, ante el incremento de una unidad producida. Por ejemplo: si el costo total para producir 50 productos son 100 pesos y el costo total para fabricar 51 productos, son 115 pesos, quiere decir entonces que el costo marginal son 15 pesos. La producción supone un conjunto de actividades que permitan crear una serie de producto y servicios. Este proceso se desarrolla a través de la transformación de materias primas en productos terminados. PRESUPUESTO DE COSTOS DE PRODUCCION: El establecimiento de los costos totales, representa los egresos o gastos en que incurrirá la empresa en el desarrollo normal de sus operaciones. Son estimados que de manera específica intervienen en todo el proceso de fabricación unitaria de un producto, quiere decir que del total del presupuesto del requerimiento de materiales se debe calcular la cantidad requerida por tipo de línea producida la misma que debe concordar con el presupuesto de producción. Debe considerarse solo los materiales que se requiere para cada Debe estimarse el costo. No todos requieren los mismos materiales El valor coincide con el costo unitario establecido en el costo de producción. línea o molde. ELEMENTOS: materia prima o materiales directos. Mano de obra (directa o indirecta). Costos indirectos El inventario final deseado y el inventario inicial estimado son combinados con esta información para determinar el presupuesto del costo de lo vendido. COSTOS Y GASTOS DE FABRICACION MATERIA PRIMA O MATERIALES DIRECTOS MANO DE OBRA OTROS GASTOS DE FABRICACION QUE SON LOS COSTOS DE PRODUCCION Toda empresa a la hora de producir sus productos o su servicio debe asumir ciertos costos que le tomara llevarlos a cabo. Normalmente estos costos dependerán de la materia prima que se utilice, la mano de obra que se necesite, el alquiler del local, el pago de impuestos y servicios. FINALIDAD DEL PRESUPUESTO DE COSTO DE PRODUCCION Planeación de la propia producción. Revisión de la capacidad de producción de la fábrica. Programar las necesidades de materia prima. Programar necesidades de mano de obra. Determinar el costo de producción. Calcular las necesidades de financiamiento. TIPOS DE COSTOS DE PRODUCCION COSTOS FIJOS COSTOS VARIABLES COSTO TOTAL COSTO UNITARIO Presupuesto de costo de producción Son estimados que de manera específica intervienen en todo el proceso de fabricación unitaria de un producto, quiere decir que del total del presupuesto del requerimiento de materiales se debe calcular la cantidad requerida por tipo de línea producida la misma que debe concordar con el presupuesto de producción. Características Debe considerarse solo los materiales que se requiere para cada línea o molde Debe estimarse el costo. No todos requieren los mismos materiales. El valor coincidir con el costo unitario establecido en el costo de producción. Entre algunos costos de producción tenemos: Costos y Gastos de Fabricación. En este rubro se toman en cuenta todos los elementos que intervienen en lo que refiere a la producción, es decir, materia prima o materiales, ya sean directos o indirectos, mano de obra directa, o los que hacen el producto o servicios, la mano de obra indirecta, como supervisores, depreciación del equipo, agua, energía, etc., todo lo relacionado con la producción. Pueden detallarse dentro de este rubro los siguientes: Materia Prima o Materiales Directos: es el que forma parte del producto, como por ejemplo, en un calzado, la suela que lo compone, así como la cinta y el cuero, además de otros materiales que lleva internamente y que son necesarios para su elaboración. Los materiales indirectos son aquellos que no constituyen parte del producto para su funcionamiento, tales como bolsas y cajas que se emplean para darle presentación al empaque. Mano de Obra: se divide en mano de obra directa e indirecta. La mano de obra directa es aquella que realiza el trabajo físico, además participa activamente en la elaboración del producto, verbigracia: pegado de ladrillos, perforación de material, ensamblado, etc. La mano de obra indirecta está constituida por supervisores, vigilantes, secretarias, asistentes administrativos, personal de mantenimiento, etc. Otros gastos de fabricación: acá se pueden incluir gastos como útiles deseado, papelería de oficina, combustible y lubricantes, repuestos y accesorios, agua y energía, alquileres, seguros, impuestos, depreciación, mantenimiento, y otros. Gastos de Venta. Son aquellos que se utilizan para impulsar las ventas de la empresa y se encuentran conformados por publicidad, propaganda, salarios y comisiones de vendedores, embarques y entrega de mercadería, transporte, etc. Gastos de Administración. Estos gastos están compuestos por las erogaciones para la administraron de la empresa. En ese rubro se encuentran los salarios del personal administrativo, depreciación de equipo de oficina, pagos por alquiler, luz, teléfono, correo, telégrafo, gastos de aseo, papelería y artículos de escritorio. Gasto Financiero. Estos gastos e refieren a las operaciones llevadas cabo con el fin de estimular las actividades de la empresa. Costo de producción y ventas presupuestado Una vez calculado la estructura de producción (Materia prima, Mano de obra y gastos indirectos de fabricación), es posible obtener el costo de ventas que tendrá la empresa durante el periodo presupuestal, basándose en la siguiente información: Las ventas esperadas durante el periodo presupuestal. La política de inversión de materia prima El costo de mano de obra directa. Los gastos indirectos de fabricación. Las políticas de inventario de productos terminados. El costo por unidad asignado al producto. Paso 1. Determinar el costo por unidad. Hay dos formas para determinarlo Costeo absorbente Costeo directo El costo de venta varía dependiendo el método que se utilicé: Estado de Costo de Producción y Ventas Absorbente Inventario inicial de Materia Prima + = = + + = + = = + = = $ 500 Directo $ 500 Compras Netas de Materia Prima 4,000 4,000 Materia Prima Disponible 4,500 4,500 300 300 Inventario final de Materia Prima Materia Prima Directa o Consumida ( $20 x unidad) 4,200 4,200 Mano de Obra Directa ( $14 x unidad) 2,940 2,940 Cargos Indirectos: Variables ( $ 6 x unidad) 1,260 1,260 Fijos ( $ 5 x unidad) 1,050 Costo incurrido ( 210 unidades) 9,450 8,400 - - Inventario inicial de Producción en Proceso Total Procesado ( 210 unidades) 9,450 8,400 Inventario Final de Producción en Proceso ( 10 unidades) 450 400 Producción Terminada ( 200 unidades) 9,000 8,000 - - 9,000 8,000 900 800 Inventario Inicial de Producción Terminada Producción Terminada Disponible Inventario Final de Producción Terminada ( 20 unidades) Costo de lo Vendido ( 180 unidades) $ 8,100 $ 7,200 El presupuesto del costo de ventas puede seguir el formato de estado de costos y producción y ventas. tabla 7-2 Estado de costos de producción y venta Costos a consideraren el costeo directo Inventario inicial de materia prima Todos 1 Compras Todos 2 Inventario final de materia prima 5 Materia prima utilizada 1 Mano de obra directa Solamente la parte variable 1 Gastos indirectos de fabricación Solamente la parte variable Solamente la parte variable 5 Costo total de manufactura Costo por unidad bajo costeo 1 Inventario inicial de producto terminado directo Costo por unidad bajo costeo 2 Inventario final de producto terminado directo Costo por unidad bajo costeo 5 Costo de ventas directo Costos a considerar en el costeo absorbente Todos Todos Todos Todos Costo por unidad bajo costeo directo Costo por unidad bajo costeo directo Costo por unidad bajo costeo directo Tomando los datos del ejemplo, el costo por unidad según el costo al costeo absorbente debe considerar una tasa de aplicación de los costos de producción fijos (mano de obra, GIF). Estas tasas están basadas en una capacidad de 32 000 horas MOD y 60 000 horas- máquina para prorratear los costos de mano de obra y los GIF fijos respectivamente. Materiales Especializados S.A. Presupuesto de Mano de Obra Primer trimestre (Mensual) Enero Febrero Salario personal diurno $ 200,000 $ 200,000 Salarios personal vespertino $ 120,000 $ 120,000 Total de Mano de Obra $ 320,000 $ 320,000 El cálculo de la tasa de MOD: $320,000 = $ 10/ℎ𝑀𝑂𝐷 32 000 ℎ − 𝑚𝑎𝑞 Calculo de la tasa de GIF: $750,000 = $ 12.5/ℎ𝑀𝑂𝐷 60 000 ℎ − 𝑚𝑎𝑞 Materiales Especializados S.A. Presupuesto de Gastos indirectos de Fabricación Marzo $ 200,000 $ 120,000 $ 320,000 Primer trimestre (Mensual) Enero Gastos indirectos de fabricación fijos: Depreciación Supervisión Seguro Mantenimiento Accesorios Servicios Total de GIF fijos $ $ $ $ $ $ $ 110,000 250,000 200,000 60,000 30,000 100,000 750,000 Febrero Marzo $ $ $ $ $ $ $ $ $ $ $ $ $ $ 110,000 250,000 200,000 60,000 30,000 100,000 750,000 110,000 250,000 200,000 60,000 30,000 100,000 750,000 Por lo tanto, el costo por unidad bajo costeo absorbente será: Materia prima Alfa Materia prima Beta Materia prima Gama Materia prima Directa GIF fijos GIF variables Costo por unidad: 18 10 6 10 25 5 74 ( 2kg de Alfa a costo de $9/kg) ( 2kg de Beta a costo de $9/kg) ( 3kg de Gama a costo de $2/kg) ( 1 hMOD a una tasa de $10 /hMOD) ( 2 hMOD a una tasa de $12.5 /h-màq) ( 2 hMOD a una tasa de $ 2.5 /h-màq) Asumiremos que el costo de los insumos de producción no ha sufrido cambio alguno y que esté costo por unidad es el mismo que el que se tuvo en diciembre del año anterior al presupuesto. el presupuesto de costo de producción y venta tiene como función determinar el costo de lo vendido y el valor del inventario final que se mostrará posteriormente en el estado de situación financiera presupuestado. a continuación mostramos el presupuesto de costo de producción y venta de materiales especializados referenciado el presupuesto del que proviene cada uno de los datos para efectos de facilidad mostraremos primero el presupuesto correspondiente al mes de enero: Materialez Especializados S.A. Presupuesto de costos de produccion y ventas Inventario inicial de Materia Prima $ 3,850 + Compras Netas de Materia Prima - Inventario final de Materia Prima 1,136,850 = Materia Prima Directa o Consumida + Mano de Obra Directa 1,037,000 + Cargos Indirectos = Costo incurrido + Inventario inicial de Producción en Proceso = Total Procesado - Inventario Final de Producción en Proceso = Producción Terminada + Inventario Inicial de Producción Terminada = Producción Terminada Disponible - Inventario Final de Producción Terminada = Costo de lo Vendido 103,700 320,000 902,500 2,259,500 296,000 2,555,500 2,555,500 2,555,500 333,000 2,222,500 De este presupuesto se desprenden datos importantes: a. El costo de ventas presupuestado b. El inventario final de materia prima c. El inventario final de producto terminado El presupuesto de costo de ventas del primer trimestre del año se muestra a continuación Materiales Especializados S.A. Presupuesto de costos de producción y ventas Enero Febrero Inventario inicial de Materia Prima $ 3,850 $ 103,700 Marzo $ 98,090 Trimestre $ 3,850 + Compras Netas de Materia Prima - Inventario final de Materia Prima 1,136,850 975,290 1,115,540 3,227,680 103,700 98,090 110,330 110,330 = Materia Prima Directa o Consumida + Mano de Obra Directa 1,037,000 980,900 1,103,300 3,121,200 320,000 320,000 320,000 960,000 + Cargos Indirectos = Costo incurrido 902,500 894,250 912,250 2,709,000 2,259,500 2,195,150 2,335,550 6,790,200 + Inventario inicial de Producción en Proceso = Total Procesado 296,000 333,000 321,900 296,000 2,555,500 2,528,150 2,657,450 7,086,200 - - - - 2,555,500 2,528,150 2,657,450 7,086,200 - Inventario Final de Producción en Proceso = Producción Terminada + Inventario Inicial de Producción Terminada = Producción Terminada Disponible - Inventario Final de Producción Terminada = Costo de lo Vendido - - - - 2,555,500 2,528,150 2,657,450 7,086,200 333,000 321,900 355,200 355,200 $2,222,500.00 $2,206,250.00 $2,302,250.00 $6,731,000.00