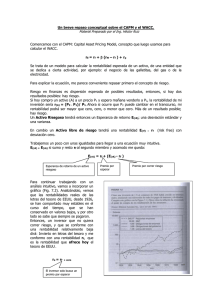

CAPM – Capital Asset Pricing Model El CAPM (Capital Asset Pricing Model o Costo Promedio Ponderado del Capital) es un modelo que permite estimar la tasa de descuento de un activo en función de una serie de variables, la cual se utilizará para calcular el WACC. rE = rf + (rM – rf ) + rp Se trata de un modelo para calcular la rentabilidad esperada de un activo, de una entidad que se dedica a cierta actividad, por ejemplo: el negocio de las carne vacuna, de las galletitas o de la electricidad. Para explicar la ecuación, resulta conveniente repasar primero el concepto de riesgo. Riesgo en finanzas es dispersión esperada de posibles resultados, entonces, si hay dos resultados posibles: hay riesgo. Si hoy compro un activo (A) a un precio P1 y espero mañana venderlo a P2, la rentabilidad de mi inversión sería r(A) = (P2 - P1)/ P1. Ahora si ocurre que P2 puede cambiar en el transcurso, mi rentabilidad podrá ser mayor que cero, cero, o menor que cero. Más de un resultado posible; hay riesgo. Un Activo Riesgoso tendrá entonces un Esperanza de retorno E(rA); una desviación estándar y una varianza. En cambio un Activo libre de riesgo tendrá una rentabilidad E(rf) = rf (risk free) con desviación cero. Trabajemos un poco con unas igualdades para llegar a una ecuación muy intuitiva. E(rA) = E(rA) si sumo y resto rf al segundo miembro y acomodo me queda: E(rA) = rf + (E(rA) - rf ) Esperanza de retorno de un activo riesgoso Para continuar trabajando con un análisis intuitivo, vamos a incorporar un gráfico (Fig. 7.2). Analizándolo, vemos que las rentabilidades reales de las letras del tesoro de EEUU, desde 1926, se han comportado muy estables en el curso del tiempo, que se han conservado en valores bajos, y por otro lado se sabe que siempre se pagaron. Entonces, un inversor que no quiera correr riesgo, y que se conforme con una rentabilidad relativamente baja dirá: Invierto en letras del tesoro y me conformo con una rentabilidad rf, que es la rentabilidad que ofrece hoy el tesoro de EEUU . Premio por esperar Premio por correr riesgo re = r f + 0 El inversor solo busca un premio por esperar Si en cambio observamos otros activos, tales como las acciones de un pool importante de empresas como S&P, vemos que las rentabilidades de ese portafolios son más elevadas, pero con fluctuaciones importantes. Si hay fluctuaciones, hay varios resultados posibles; hay riesgo. Entonces, un inversor que quiera lograr mayores rentabilidades que en el caso anterior, dirá: Invierto en acciones bien diversificadas (Mercado) aunque asumo que hay riesgo; pretendo entonces, la rentabilidad a que renuncio (rf) más un plus dado por la diferencia entre la rentabilidad media del mercado y la rentabilidad media de las letras del tesoro. rE = rf + (rM - rf ) Premio por esperar Premio por correr el riesgo de un mercado Ahora, si observáramos las rentabilidades de una actividad específica, tales como las de las gaseosas, las computadoras, etc., puede ocurrir que la rentabilidad media de la actividad específica se mueva en el mismo sentido que la del mercado, que se mueva en sentido opuesto, que amplifique o que amortigüe los movimientos del mercado. Entonces un inversor que quiera poner su plata en una actividad en particular, querrá contar con un factor que capture la sensibilidad de su actividad respecto de los movimientos del mercado. Ese factor es el . El inversor buscará entonces una rentabilidad dada por la siguiente ecuación: rE = rf + (rM - rf ) Premio por esperar Premio por correr el riesgo de un mercado. Factor que captura la sensibilidad de la actividad respecto al mercado y que tiene relación con la componente de riesgo no diversificable. Donde beta puede tomar diferentes valores según el comportamiento de la actividad respecto del mercado: >0 <0 Módulo de > 1 Módulo de < 1 : se mueve en el mismo sentido que el mercado. : se mueve en sentido opuesto al mercado. : amplifica los movimientos del mercado. : amortigua los movimientos del mercado. Finalmente, supongamos que el inversor quiere decidir si invierte en EEUU o Colombia, entonces el hombre querrá que en sus cálculos se refleje, la dispersión resultados posibles que produce la situación del País, entonces en la ecuación sumará el factor llamado riesgo País rP, el que depende de diferentes factores en de se de ponderación, tales como desempeño económico, riesgo político, calificación crediticia, acceso al mercado de capitales, etc. Sumamos entonces a la expresión anterior rP y llegamos finalmente a la ecuación que nos da el retorno esperado de un activo: rE = rf + (rM – rf ) + rp = CAPM Riesgo País WACC - Weighted Average Cost of Capital (Costo promedio ponderado de las fuentes de financiamiento) Esta ecuación permite calcular la tasa que se debe aplicar al flujo de fondos futuros que genera un activo que tenga riesgo promedio empresa. WACC = rD D/(D+E) (1-T) + rE E/(D+E) Los componentes son los siguientes: D y E: Se refieren a un Activo (A) Asset (o Capital Total), compuesto por una porción de deuda (D) Debt, y una porción de capital propio (E) Equity. A = E+D. rD : Costo de la deuda. Aquí se debe hacer una aclaración: se refiere a cuanto le costaría la deuda hoy a la empresa. Para aclarar esto se considera el siguiente ejemplo: Una empresa emitió un bono hace tres años al 8%, pero hoy el mercado, para comprarlo no quiere 8%, quiere más, quiere una TIR más alta, entonces esa TIR es la que se debe colocar en el WACC en ese caso. Si se va a tomar un préstamo, entonces la tasa de ese préstamo se colocará en rD. D/(D+E) y E/(D+E): Coeficientes de ponderación. ¿Cuánto se financia con Deuda (D) y cuánto con capital propio (E)? Aquí también debe hacerse una aclaración: ¿E y D son a valor libro o a valor Mercado?: Son a valor Mercado, independientemente de lo que diga la contabilidad. (1-T): Coeficiente que considera la desgravación de los intereses de la deuda. Contempla el hecho de que en nuestro país, los intereses se desgravan del impuesto a las ganancias (35% para las empresas), por lo que el costo global de la deuda termina siendo menor. Otra aclaración: Este factor hace que consideremos que siempre los intereses van a ser deducibles, lo que implica suponer que siempre va a haber ganancias, cosa que no siempre es así, pues puede haber periodos en los que no haya ganancias, y por ello, en algunos estudios no se toma el 100% de T, sino que en los cálculos se toma un 80% de T, o sea un 0,8 del 35%. rE: Retorno del Equity. Tasa de retorno calculada previamente mediante el CAPM. Caso práctico: Calcular el WACC con los datos siguientes: Valores: Tasa libre de riesgo: 5% Rentabilidad promedio de mercado (MERVAL): Beta: 0,87 Tasa libre de riesgo de los últimos años: Costo de la deuda: Deuda: Capital propio: Tasa de impuestos: 2011: 17% 2012: 13% 2013: 15% 2011: 3,25% 2012: 3,875% 2013: 4,25% 11% 45% 55% 35% Cálculos WACC = rD D/(D+E) (1-T) + rE E/(D+E) Necesitamos primero calcular rE: rE = rf + (rM – rf ) + rp = 0,05 + 0,87 ((0,17+0,13+0,15)/3 - (0,0325+0,03875+0,0425)/3) + 0,0317 = 0,17922 rE = 0,17922 = 17,92% Comentarios sobre el dado e igual a 0.87. Al ser beta mayor que cero, refleja que las acciones del negocio suben cuando la bolsa (mercado) sube y bajan cuando la bolsa baja. (Se mueven en el mismo sentido). Al ser beta de módulo menor que uno, nos indica que las acciones del negocio amortiguan los movimientos de la bolsa (mercado), que por ejemplo si la bolsa sube 10%, las acciones suben un 8,7%. Estas acciones tienen menor dispersión de resultados posibles que el mercado, tienen menor riesgo, y como consecuencia en la ecuación, beta disminuye el margen que el inversor puede esperar, como corresponde: menor riesgo, menor rentabilidad esperable. Considerando que beta cambia según la proporción D/E; para la resolución de este problema, se parte del supuesto de que el beta ya está adaptado (apalancamiento) a la proporción D/E de nuestro caso. WACC= 0,11 x 0,45 x 0,65 + 0,17922 x 0,55 = 0,130746 Resultado WACC = 13% Nota: Este paper ha sido producido en el marco del Programa de Capacitación Gerencial organizado por Transener SA, durante el desarrollo del Módulo dedicado al Contexto Macroeconómico, dictado por el Lic. Walter Bitar en el mes de mayo de 2006. Bibliografía: Un breve repaso conceptual sobre el CAPM y el WACC, Héctor Ruiz. Principios de Finanzas Corporativas, Richard Brealey y Steward Mayers. Finanzas Rurales, Gabriel Delgado.