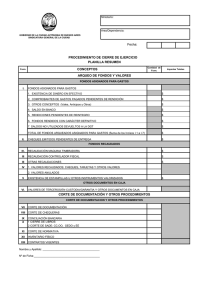

CASO 4: OUTSOURCING DE ACTIVIDADES DE MANTENIMIENTO Una empresa del sector minero está estudiando la posibilidad de entregar a contratistas externos la responsabilidad de ejecutar las actividades que realiza su planta de mantenimiento de maquinarias, por estimar que el servicio provisto internamente podría tener un costo mayor que el de la externalización. La planta utiliza actualmente una infraestructura cuyo costo de construcción fue de $20 millones hace seis años, la que se deprecia linealmente en veinte años y que tiene hoy un valor contable o de libro de $16 millones. Las máquinas empleadas en el mantenimiento se adquirieron también hace seis años, por un valor total de $18 millones. Entre ellas, hay una cuyo costo fue de $6 millones (que se podría vender hoy en $2 millones y que tiene un valor libro de $3,2 millones) que deberá ser reemplazada este mes, en caso de continuarse con el mantenimiento interno, por otra similar que tiene un valor de mercado de $8 millones. Esta última tendrá un valor de venta estimado de $400.000 al cabo de los ocho años de uso. El resto de las máquinas tiene una vida útil real de ocho años más, al cabo de los cuales se estima posible venderlas, como material de desecho, en $1 millón. Todas la máquinas se deprecian linealmente en diez años. Si se externaliza el servicio, el resto de las máquinas podrá venderse hoy en $8 millones. El valor del libro de todas ellas es de $6,4 millones. El mantenimiento interno tiene un costo de operación anual de $10,5 millones, que se descompone en: |Mano de obra |$ 3.000.000 | |Insumos directos varios |2.000.000 | |Energía |1.200.000 | |Seguros de máquinas |900.000 | |Gastos de vigilancia asignados |600.000 | |Gastos generales asignados |1.000.000 | |Seguros galpón |1.200.000 | |Mantenimiento galpón |800.000 | Los seguros de las máquinas se pagan sobre el valor de compra y dejan de pagarse al venderse el activo. Su costo se determina como un factor proporcional al valor de adquisición de cada una de las máquinas. Los gastos asignados corresponden a gastos generales de la administración de la empresa prorrateados por centros de costos. Se estima que al externalizar el servicio de la empresa podrá reducir los gastos generales asignados en $600.000, pero que no podrá reducir los gastos de vigilancia. La externalización obligará a despedir personal, lo que hará incurrir a la empresa en un costo de indemnización de $6 millones. El galpón no podrá ser vendido, por encontrarse en el interior de la planta. Sin embargo, permitirá a la empresa instalar ahí las nuevas máquinas adquiridas para la ampliación de su planta trituradora de minerales, evitándose construir una instalación especial por un costo estimado de $24 millones. Para ambas construcciones se estima una vida útil perpetua si se hace regularmente el mantenimiento programado. Por eso y por no ser posible vender al estar en el interior de la planta, se considera que las propiedades mantienen su valor en el tiempo. El servicio externo tiene un costo, en igual nivel de operación que el actual, de $7,8 millones anuales. La empresa mantiene una inversión en capital de trabajo equivalente a dos meses de egresos, excluidos impuestos. Si la tasa de impuestos es de 15% y la tasa de costos de capital de 12%, determine que opción es