CONCEPTO 64425 DEL 10 DE AGOSTO DE 2009 DIRECCIÓN DE

Anuncio

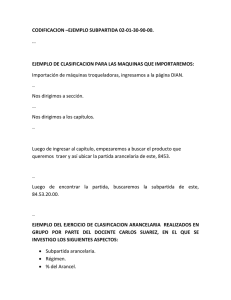

CONCEPTO 64425 DEL 10 DE AGOSTO DE 2009 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Señor WILMAN AUGUSTO LÓPEZ RAMÍREZ Agecoldex S.A Calle 41 N No. 4 N-11 Cali (Valle del Cauca) Ref.: Consulta radicado número 41820 de 15/05/2009. Atento saludo Sr López. De conformidad con el artículo 20 del Decreto 4048 de 2008, esta Subdirección es competente para absolver las consultas que se formulen sobre la interpretación y aplicación de las normas tributarias, aduaneras o de comercio exterior y control cambiarlo en lo de competencia de la Dirección de Impuestos y Aduanas Nacionales. En este sentido se emite el presente concepto. TEMA Aduanas DESCRIPTORES PROCEDIMIENTO ADUANERO FUENTES FORMALES Decreto 2685 de 1999, arts. 133, 236 y 252 Resolución 4240 de 200, art. 154, 155, 156 y 157 PROBLEMA JURÍDICO: Es viable legalmente que la subpartida arancelaria indicada en el certificado de origen no corresponda con la anotada en la declaración de importación presentada para un elemento o componente que constituye una unidad funcional con resolución de clasificación arancelaria? TESIS JURÍDICA: No es viable legalmente que la subpartida arancelaria indicada en el certificado de origen no corresponda con la anotada en la declaración de importación presentada para un elemento o componente que constituye una unidad funcional con resolución de clasificación arancelaria. INTERPRETACIÓN JURÍDICA: El artículo 133 del Decreto 2685 de 1999 dispone: "Cuando las unidades, elementos o componentes que constituyan una unidad funcional, lleguen al territorio aduanero nacional en diferentes envíos y amparados en uno o más documentos de transporte, para someterse a una modalidad de importación, deberá declararse cada envío por la subpartida arancelaria que para la unidad funcional se establezca en et arancel de aduanas o por la autoridad aduanera, según corresponda. En cada declaración de importación se dejará constancia de que la mercancía allí descrita es parte de la unidad funcional" (subrayas fuera de texto). La Nota Legal 4 de la Sección XVI del Arancel de Aduanas, señala que "cuando una máquina o una combinación de máquinas estén constituidas por elementos individualizados (incluso separados o unidos entre sí por tuberías, órganos de transmisión, cables eléctricos o de otro modo) para realizar conjuntamente una función netamente definida, comprendida en una de las partidas de los Capítulos 84 o más frecuentemente del 85, el conjunto se clasificará en la partida correspondiente a la función que realice". Teniendo en cuenta la norma enunciada, cuando las unidades, elementos o componentes que constituyan una unidad funcional llegan en diferentes envíos y amparados en uno o varios documentos de transporte, deben ser declaradas por la subpartida arancelaria que se establezca para la unidad funcional, lo cual sugiere que tales bienes no pierden su condición de "unidad funcional" por la modalidad de envío que se utilice, caso en el cual, conforme lo dispone el artículo citado, cada envío se debe declarar por la subpartida arancelaria de la unidad funcional, más no por la del bien individualmente considerado. En relación con los requisitos del certificado de origen, la Subdirección de Gestión Técnica Aduanera indicó en el Concepto 2 de marzo 6 de 2009 que la subpartida que se enuncia en el certificado de origen debe ser la negociada en el acuerdo, en la nomenclatura que establezca el formulario del certificado de origen o la que corresponda a la nomenclatura vigente del país exportador. Ahora bien, el Certificado de Origen es un documento soporte de la declaración de importación cuando el declarante se va a acoger a un tratamiento preferencial, en consecuencia la mercancía debe encontrarse amparada por ese certificado de origen y solo en la medida en que exista correspondencia entre la subpartida enunciada en el certificado de origen y la registrada en la declaración de importación puede acogerse al tratamiento preferencial. Además, en el evento que no exista tal correspondencia, se genera una de las causales previstas en artículo 122 del Decreto 2685 de 1999, más exactamente la consagrada en el literal e) a cuyo tenor: “Cuando de la información suministrada por el declarante se infiera que la mercancía declarada no está amparada por los documentos soporte a que hace referencia el artículo 121 del presente decreto, según corresponda." Por lo tanto, si una mercancía que forma parte de una unidad funcional y goza de un tratamiento preferencial en virtud de un acuerdo comercial, se declara por la subpartida que la DIAN estableció mediante resolución de clasificación arancelaria para la unidad funcional, y esta difiere de la registrada en el certificado de origen, cuando el sistema informático aduanero valide la consistencia de los datos antes de aceptar la declaración informará al declarante la discrepancia advertida entre la subpartida declarada y la registrada en el certificado de origen y genera la no aceptación de la declaración. En consecuencia, no es viable legalmente que la subpartida arancelaria indicada en el certificado de origen no corresponda con la anotada en la declaración de importación presentada para un elemento o componente que constituye una unidad funcional con resolución de clasificación arancelaria. En los anteriores términos se resuelve su consulta y cordialmente le informamos que tanto la normatividad en materia tributaria, aduanera y cambiaría, como los conceptos emitidos por la Dirección de Gestión Jurídica en estas materias pueden consultarse directamente en nuestra base de datos jurídica ingresando a la página electrónica de la OÍAN: www.dian.qov.co siguiendo los iconos: "Normatividad" - "técnica" y seleccionando los vínculos "Doctrina" y "Dirección de Gestión Jurídica. Atentamente, (Fdo.) ISABEL CRISTINA GARCÉS SÁNCHEZ, Subdirectora de Gestión Normativa y Doctrina.