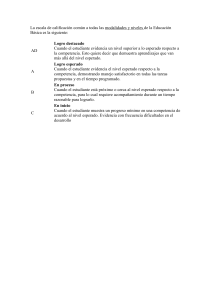

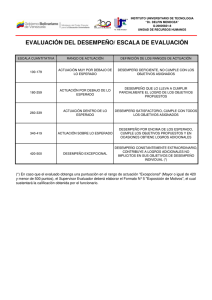

PRESUPUESTOS Para el control de las empresas se trabaja con sus órganos directivos. Así, la Asamblea de Accionistas controla al Directorio, y éste a los gerentes. Cuando la propiedad de la empresa está dividida en múltiples propietarios, funciona de esta manera, y los directores toman especial cuidado en que la empresa brinde la renta que justifique a los titulares de las acciones mantener las mismas en su poder. Caso contrario, quedan expuestos a que se busque otra conducción. Es también importante contar con una auditoría externa confiable, que verifique que toda la documentación respaldatoria de la actividad está en regla. En las sociedades de familia, en particular las Pymes, la realidad es diferente. Los niveles jerárquicos varían entre 2 y 3 en la gran mayoría de los casos. El presidente de la empresa es propietario y cumple funciones ejecutivas. Si hay más de un propietario éstos también cumplen funciones ejecutivas. Además, generalmente otros miembros de la familia también desempeñan funciones en la empresa. Esto impide el control de las empresas mencionadas al inicio, por lo que una importantísima herramienta de control son los presupuestos. No solamente obligan a explicitar la planeación, sino que, más importante aún, obligan a que EXISTA una planeación a mediano plazo. En general todas las organizaciones definen, con mayor o menor técnica, y mejor o peor nivel de explicitación, sus objetivos y presupuestos. Sin embargo existe una relación directa entre el uso de la mejor técnica y los mejores niveles de control de ejecución presupuestaria, y, por ende, del cumplimiento de metas y objetivos. La consecuencia directa de ello son los niveles de retroalimentación y ajuste de los desvíos. Midiendo adecuadamente, se controla la ejecución presupuestaria contra el presupuesto, y así poder determinar los desvíos y sus causas, para ir mejorando en las estimaciones futuras y poder contar con documentación que permita realizar análisis interanuales. El presupuesto no solo debe contar con la planilla numérica, sino también con el análisis del entorno, clientes, competencia y análisis interno. Cuando un profesional concurre como consultor a una organización, existen diversos elementos que deben relevarse, siendo los principales: Constitución de la Alta Dirección. Conformación de los mandos medios. Niveles de profesionalización. Existencia de cronogramas, perfiles de cargo y manuales de función y su grado de actualización. Clima organizacional, tanto en la Alta Dirección como en mandos medios y operarios y administrativos. Situación económico-financiera. Evolución del mercado y el negocio en los últimos años. Niveles de mantenimiento y obsolescencia de maquinarias, equipos y software. Circuitos administrativos y documentación de respaldo. Hecha esta breve introducción, comencemos entonces con el abordaje del presupuesto. Lo primero que hay que tener en cuenta es que no es aconsejable tratar de realizar modificaciones profundas en corto tiempo, salvo que sea imprescindible. SIEMPRE es más aconsejable comenzar con cambios graduales pero sostenidos. Por tanto, en relación al presupuesto, se debe ver qué nivel de desarrollo tiene, para comenzar desde allí progresivamente con las mejoras. Dado que el punto de partida es absolutamente variable, desarrollaremos el objetivo final. que es común en definitiva para todas las organizaciones. La estructura del presupuesto es la siguiente: 1. Consideraciones generales a. Análisis y explicitación del macroentorno. b. Análisis y explicitación del microentorno. c. Análisis y explicitación de la situación interna. d. Análisis y explicitación del desempeño esperado y definición de objetivos operativos. 2. Consideraciones particulares a. Estimación cuantitativa de las ventas. b. Estimación cuantitativa de las compras. c. Estimación cuantitativa de otros insumos (mano de obra, servicios) d. Estimación cuantitativa del mantenimiento y las inversiones. e. Estimación cuantitativa de las mejoras (incluyendo capacitaciones). f. Estimación cuantitativa de otros aspectos. g. Asignación de valor monetario (precio) a las tres estimaciones cuantitativas. h. Determinación del sistema de presupuestación y elaboración del presupuesto monetario. i. Elaboración del presupuesto consolidado 3. Seguimiento y control a. Asignación de responsables b. Determinación de frecuencias c. Determinación de metodología de análisis d. Determinación de metodología de seguimiento y control de los cambios y de las correcciones INDICADORES Comenzamos con cuatro axiomas básicos: 1. 2. 3. 4. Los indicadores son necesarios para poder mejorar. Medir cuesta. Lo que no se mide no se puede controlar. Lo que no se controla no se puede gestionar. ¿Qué es un indicador? Un indicador es una expresión cuantitativa del comportamiento o desempeño de una variable, que al ser comparado con algún nivel de referencia permitirá verificar desviaciones. El conjunto de indicadores establecidos para un mismo proceso permiten determinar si el mismo se encuentra o no bajo control, y, por tanto, si el producto final será el esperado. Tipos de indicadores Hay dos tipos de indicadores: Básicos y elaborados, también llamados absolutos y relativos Los básicos (absolutos) son el resultado directo de alguna medición, Por ej. Cantidad de unidades vendidas en el mes, importe en pesos facturado en el bimestre, cantidad de personas ausentes, cantidad de reclamos recibidos, etc. Los elaborados (relativos) son el resultado de un proceso de datos. Por ej. % de variación de venta de unidades del mes actual en relación al mes anterior, % de variación de la venta en pesos entre el bimestre pasado y el anterior, % de personas ausentes en relación al total de personal, variación de los reclamos de clientes entre el bimestre pasado y el anterior. La ventaja de los indicadores radica en que en una tabla podemos incluir a los que representan los aspectos críticos del proceso, y con una rápida mirada logramos formarnos una idea clara de la situación y evolución del mismo. Además, podemos graficarlos para una mayor y mejor comprensión. Se pueden elaborar cuadros con indicadores para las distintas áreas y/o procesos de la organización. Mientras menor jerarquía tenga el área dentro de la pirámide organizacional mayor cantidad de indicadores de operación contendrá. Mientras mayor jerarquía tenga el área, mayor será la presencia de indicadores de logro. En lo más alto de la pirámide, se incorporan los indicadores relacionados con la estrategia organizacional. El cuadro de mayor jerarquía es el Cuadro de Mando Integral. Así tendremos en una organización diferentes cuadros de mando. Una vez definidos los objetivos y elaborado el presupuesto, si la organización tiene fines de lucro habrá definido el volumen de ventas del período. Si la estructura fuese: Gerente Comercial Supervisores Vendedores Cada Vendedor, determinada su cuota de venta, distribuirá entre su cartera de clientes la misma, y establecerá su distribución en el tiempo, para alcanzar el objetivo al final del período. En la práctica, distribuirá semanalmente las ventas y controlará diariamente la evolución de las mismas. Cada Supervisor hará lo mismo que los vendedores a su cargo, solo que en lugar de clientes colocará la cuota de cada vendedor y controlará la evolución de las mismas. Además verificará el cumplimiento de las hojas de ruta de los vendedores y la eficiencia de la relación ventas/tiempo. Además, relevará información sobre los movimientos de la competencia e informará al gerente comercial. El Gerente Comercial verificará el desempeño de los supervisores y el cumplimiento de sus cuotas de venta. Para cada uno de estos niveles se puede elaborar un cuadro de mando que permita rápidamente tener una idea clara y precisa del desempeño, permitiendo contar con más tiempo disponible para actividades complementarias y de apoyo. A cada indicador debe confeccionársele una ficha. El objeto de la misma es explicitar debidamente todos los aspectos vinculados al indicador, para asegurar que el mismo sea elaborado siempre teniendo en cuenta los mismos criterios, fuente de datos, procesamiento y periodicidad. Todo indicador debe contar con una identificación clara y precisa, a fin de evitar usos equívocos o inintencionados del mismo, por lo que es recomendable asignarle un número y un nombre; ambos campos pueden tener una notación alfanumérica. Como guía, en la página siguiente se acompaña UN ejemplo de Ficha de Indicador. Nombre y N° del Indicador Responsable ejecución Responsable seguimiento Objetivo Descripción Fórmula Frecuencia Valor esperado Unidad Objetivo Calidad Justificación del Indicador y/o del Objetivo Año 1 Fuente de datos Año 2 Año 3 Año 4 Año 5 Responsable de datos Observación TABLERO DE COMANDO AREA FACTOR DE ESTRATÉGICA GESTIÓN COMERCIAL PRODUCCIÓN N° NOMBRE DEL INDICADOR FÓRMULA DEL INDICADOR INDICE DE $ $ COB.EN TERMINO COBRADOS EN / $ COBRADOS X 100 TÉRMINOS SATISFACCIÓN CLIENTE DEL CLIENTE INSATISFECHO / TOTAL CLIENTES X 100 PAGOS 1 ATENCIÓN AL CLIENTE 2 VENTAS 3 ENTRADA EN $ VENDIDOS EN MOSTRADOR % DE PRODUCTOS FABRICADOS SIN DEFECTOS 4 CANTIDAD DE PRODUCTOS REALIZADOS SIN DEFECTOS DESPACHOS DE MERCADERÍA 5 ENVIOS EN TIEMPO Y FORMA $ VENDIDOS SOBRE EL MOSTRADOR / $ TOTALES VENDIDOS X 100 VALOR ESPERADO FREC 70% MENSUAL 30% BIMESTRAL 65% MENSUAL 79% MENSUAL 70% MENSUAL CANT. DE PROD REALIZADOS MENSUALMENTE / CANT. SIN DEFECTOS X 100 ENVÍOS CONFORMES/TOTAL ENVIOS X 100 En la página siguiente se da un ejemplo de una idea de como se puede presentar un cuadro de mando. Para una más rápida interpretación suele utilizarse como técnica la utilización de colores en las celdas. Dado que TODOS LOS DESVÍOS deben ser analizados, se colorean los objetivos alcanzados de un color, habitualmente el verde. Un error común es analizar SOLAMENTE los desvíos por DEFECTO, razón por la que se le asigna generalmente el color rojo, sin destacarse los desvíos por EXCESO. Dado que al valor esperado se le puede asignar una tolerancia, lo que es recomendable, y que la misma depende de la variable relacionada al indicador, se puede considerar el valor esperado más menos la tolerancia, como por ejemplo: 80% +/- 5% Es decir que el valor esperado ES UN RANGO que va desde 76% a 84% Como no todos los desvío revisten la misma importancia, también puede asignarse un segundo nivel de desvíos, que indicaría otro ratio. Siguiendo con el mismo dato, el primer nivel de desvío puede ser (80% +/- 5%) */- 10%, lo que da un rango de 68,4 a 76 % por defecto y de 84 a 92,4% por exceso, con lo que definimos el segundo nivel de desvío a menos del 68,4% o más de 92,4% Si asignamos colores a las celdas, podemos asignar el rojo para los valores por debajo del 68,4%, naranja al ratio de 68,4 a 76%, verde al ratio de 76 a 84 %, celeste al ratio de 84 a 92,4% y azul el valor superior al 92,4%. De esta forma, al ver el cuadro, uno mira inmediatamente los colores rojos y azules, asignándole prioridad al análisis de la información para determinar las acciones a tomar, siguiendo por los naranjas y celestes. Aunque tengamos 100 datos, rápidamente visualizamos los que destacan. TABLERO DE COMANDO E F M A M J J A S O N D META MENSUAL/BIMESTRAL OBJETIVO ESTRATÉGICO COBRO 90% 70% 60% 75% 65% 70% 70% 45% 85% 78% 50% 75% 60% 80% A TERMINO 5% 6% 7 % DE INSATISFACCIÓN BIMESTRAL 56% 70% 58% 61% 52% 69% 72% 85% 80% 78% 65% 77% 75% 85% VENTAS MENSUALES EN MOSTRADOR 65% 55% 81% 70% 88% 85% 70% 78% 79% 80% 85% 98% 95% 99% DE PRODUCTOS SIN DEFECTOS 55% 59% 51% 60% 75% 73% 82% 74% 55% 67% 65% 70% 80% 95% ENVIOS DE PEDIDOS MENSUALES CONFORMES 39% 10% 32% 10% 8%