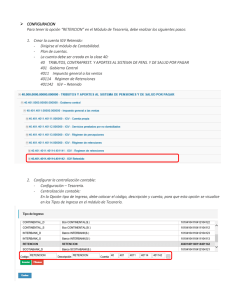

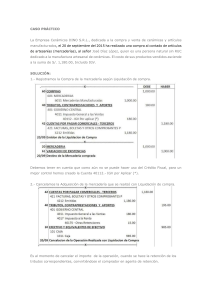

CASUÍSTICA SOBRE EL RÉGIMEN DE PERCEPCIONES DEL IGV (Venta Interna) “TERMODINÁMICA SA” fue designado como Agente de Percepción del IGV a partir del 01 de julio del 2007. Dicha empresa se dedica a la venta de productos laminados planos comprendidos dentro del Apéndice I de la Ley N° 29173. Durante el mes de agosto del 2008 efectuó tres operaciones de venta: FECHA DE OPERACIÓN 01-08-2008 FECHA DE COBRO 02-08-2008 04-08-2008 05-08-2008 07-08-2008 15-08-2008 EMPRESA “SAN MARCOS SA” “TRANSGENICO ANDINO SA” La percepción consta en la Factura N° 0001-000123456 “ELECTROGARZAS SA” La factura es la N° 00100192876 pero la percepción consta en el Comprobante de Percepción N° 0001-00897654 IMPORTE FACTURADO S/. 70,0000.00 más IGV 80,000.00 más IGV 300,000.00 más IGV Se sabe que “SAN MARCOS SA” tiene la calidad de Agente de Retención del IGV desde el 01-10-2007. Por otra parte, en el mes de agosto del 2008, “ELECTROGARZAS SA” realizó además las siguientes operaciones: - El 16-08-2008 le vendió mercadería a “SAN MARCOS SA” por S/.500,000.00 más IGV, siendo cancelada ese mismo día. - El 20-08-2008 vendió mercadería a “TRANSGÉNICO ANDINO SA”, que no es ni Agente de Retención ni de Percepción, por un importe de S/.60,000.00 más IGV. Para examinar las incidencias tributarias en cuanto a los regímenes de retención y percepción del IGV, a continuación se desarrollará la aplicación desde el punto de vista de “TERMODINÁMICA SA” y de “ELECTROGARZAS SA”. Desarrollo. “TERMODINÁMICA SA” – Agente de Percepción del IGV Conforme al artículo 4 de la Resolución de Superintendencia Nº 058-2006/SUNAT la oportunidad de la percepción del IGV es en el momento en que se realice el cobro total o parcial, con prescindencia de la fecha en que se realizó la operación gravada con el IGV. Por otra parte, el artículo 6 de la referida resolución que establece, entre otros, que no se efectuará la percepción en las operaciones respecto de las cuales se cumplan en forma concurrente los siguientes requisitos: a). Se emita un comprobante de pago que otorgue derecho a crédito fiscal. b). El cliente tenga la condición de Agente de Retención del IGV o figure en el “Listado de entidades que podrían ser exceptuadas de la percepción del IGV”. En tal sentido no se le aplicará la percepción a “SAN MARCOS SA” ya que la operación es con factura y dicha empresa es Agente de Retención del IGV: La contabilización de la venta de los bienes a “SAN MARCOS SA” será la siguiente: Aulacontable © 2005 -2009 informes: info@aulacontable.com Telf. 043-429824 - Cel. 043-943081715 – RPM #635979 DEBE 12. CLIENTES 121. Facturas por cobrar 40. TRIBUTOS POR PAGAR 4011. IGV 70. VENTAS 701. Mercaderías 01/08/2008. Por la provisión de la venta de mercaderías HABER 83,300.00 13,300.00 70,000.00 DEBE 10. CAJA Y BANCOS 83,300.00 104. Cuentas Corrientes 12. CLIENTES 121. Facturas por cobrar 02/08/2008. Por la cobranza de la factura de fecha 01/08/2008. HABER 83,300.00 DEBE HABER 64. TRIBUTOS 58.31 649. Otros Tributos 649.1. ITF 10. CAJA Y BANCOS 58.31 104. Cuentas corrientes 02/08/2008. Por el cargo del ITF aplicando la alícuota de 0.07% sobre 83,300.00 El 04-08-2008, “TERMODINÁMICA SA” realizó otra operación de venta de bienes a “TRANSGÉNICO ANDINO SA”: DEBE 95,200.00 HABER 12. CLIENTES 121. Facturas por cobrar 40. TRIBUTOS POR PAGAR 15,200.00 4011. IGV 70. VENTAS 80,000.00 701. Mercaderías 04/08/2008. Por la provisión de la venta de mercaderías a “TRANSGÉNICO ANDINO SA” según Factura N° 00012345. El 05-08-2008, se realizó la cobranza de la factura del 04-08-2008 siendo necesario calcular el importe de la percepción del IGV: DETALLE Precio de venta Percepción 2% Importe total a cobrar IMPORTE 95,200.00 1,904.00 S/.97,104.00 La contabilización de la cobranza de la factura y de la percepción será el siguiente: 10. CAJA Y BANCOS DEBE 97,104.00 HABER Aulacontable © 2005 -2009 informes: info@aulacontable.com Telf. 043-429824 - Cel. 043-943081715 – RPM #635979 104. Cuentas Corrientes 40. TRIBUTOS POR PAGAR 1,904.00 4011. IGV e IPM 4011.5. IGV – Percepciones por pagar 12. CLIENTES 95,200.00 121. Facturas por cobrar 05/08/2008. Por la cobranza de la factura más la percepción del 2% del IGV . DEBE HABER 64. TRIBUTOS 67.97 649. Otros Tributos 649.1. ITF 10. CAJA Y BANCOS 67.97 104. Cuentas corrientes 05/08/2008. Por el cargo del ITF aplicando la alícuota de 0.07% sobre 97,104.00 El 07-08-2008 se provisiona la venta de mercaderías a “ELECTROGARZAS SA: DEBE HABER 12. CLIENTES 357,000.00 121. Facturas por cobrar 40. TRIBUTOS POR PAGAR 57,000.00 4011. IGV 70. VENTAS 300,000.00 701. Mercaderías 07/08/2008. Por la provisión de la venta de mercaderías a “ELECTROGARZAS SA” según Factura N° 001-00192876. La cobranza de la factura del 07-08-2008 será el 15-08-2008: DETALLE IMPORTE Precio de venta 357,000.00 Percepción 2% 7,140.00 Importe total a cobrar 364,140.00 DEBE HABER 10. CAJA Y BANCOS 364,140.00 104. Cuentas Corrientes 40. TRIBUTOS POR PAGAR 7,140.00 4011. IGV e IPM 4011.5. IGV – Percepciones por pagar 12. CLIENTES 357,000.00 121. Facturas por cobrar 15/08/2008. Por la cobranza de la Factura N° 001-00192876 más la percepción del 2% del IGV. Dicha percepción consta en el Comprobante de Percepción N° 000100897654. DEBE HABER 64. TRIBUTOS 254.89 649. Otros Tributos 649.1. ITF 10. CAJA Y BANCOS 254.89 104. Cuentas corrientes 15/08/2008. Por el cargo del ITF aplicando la alícuota de 0.07% sobre 364,140.00 Aulacontable © 2005 -2009 informes: info@aulacontable.com Telf. 043-429824 - Cel. 043-943081715 – RPM #635979 Veamos el detalle del PDT 697- Venta Interna de Bienes versión 1.5: . En el PDT 697 se ingresa en el campo “Percepción” y declaramos la percepción del IGV que consta en la misma Factura N° 0001-00012345: A continuación ingresamos en el PDT 697 el Comprobante de Percepción del IGV N° 0001-00897654 cuya fecha de emisión es la fecha de cobranza de la Factura N° 00100192876 del 07 de agosto del 2008: Aulacontable © 2005 -2009 informes: info@aulacontable.com Telf. 043-429824 - Cel. 043-943081715 – RPM #635979 . . En la siguiente ventana apreciamos los datos ingresados: Aulacontable © 2005 -2009 informes: info@aulacontable.com Telf. 043-429824 - Cel. 043-943081715 – RPM #635979 En el PDT 697 se aprecian los importes cobrados y el importe de las percepciones: En el campo “Deuda Tributaria” consta el importe total de las percepciones del IGV por pagar: Aulacontable © 2005 -2009 informes: info@aulacontable.com Telf. 043-429824 - Cel. 043-943081715 – RPM #635979 El 31-08-2008, “TERMODINÁMICA SA” tendrá el siguiente detalle de su cuenta “Tributos por pagar”: 4011. IGV 01-08-2008 04-08-2008 05-08-2008 07-08-2008 15-08-2008 SALDO DEBE --------------------------------------------------- HABER 13,300.00 15,200.00 ----------57,000.00 ---------85,500.00 85,500.00 4011.5. Percepciones por pagar DEBE HABER -------------------------------------1,904.00 ------------------------7,140.00 --------9,044.00 ---------9,044.00 Aulacontable © 2005 -2009 informes: info@aulacontable.com Telf. 043-429824 - Cel. 043-943081715 – RPM #635979 El siguiente asiento contable muestra la cancelación de estas obligaciones por parte de “TERMODINÁMICA SA”: DEBE HABER 40. TRIBUTOS POR PAGAR 9,044.00 4011. IGV e IPM 4011.5. IGV – Percepciones por pagar 10. CAJA Y BANCOS 9,044.00 104. Cuentas Corrientes Por el pago a la SUNAT de las percepciones del IGV efectuadas durante el mes de agosto 2008 DEBE 64. TRIBUTOS 6.33 649. Otros Tributos 649.1. ITF 10. CAJA Y BANCOS 104. Cuentas corrientes Por el cargo del ITF aplicando la alícuota de 0.07% sobre 9,044.00 HABER 6.33 DEBE HABER 40. TRIBUTOS POR PAGAR 85,500.00 4011. IGV 10. CAJA Y BANCOS 85,500.00 104. Cuentas Corrientes Por el pago a la SUNAT del IGV por pagar correspondiente al mes de agosto 2008. DEBE 64. TRIBUTOS 59.85 649. Otros Tributos 649.1. ITF 10. CAJA Y BANCOS 104. Cuentas corrientes Por el cargo del ITF aplicando la alícuota de 0.07% sobre 85,500.00 HABER 59.85 “ELECTROGARZAS” El 07-08-2008 deberá ingresar la factura N° 001-00192876 en el Registro de Compras por la adquisición de mercadería a “TERMODINAMICA SA” que tiene la calidad de Agente de Percepción del IGV: DEBE HABER 60 COMPRAS 300,000.00 601. Mercaderías 40 TRIBUTOS POR PAGAR 57,000.00 4011. IGV 42 PROVEEDORES 357,000.00 401. Facturas por pagar 07/08/2008. Por la provisión de la adquisición de mercaderías a “TERMODINÁMICA SA” 20 MERCADERIAS 201. Almacén DEBE 300,000.00 HABER Aulacontable © 2005 -2009 informes: info@aulacontable.com Telf. 043-429824 - Cel. 043-943081715 – RPM #635979 61 VARIACION DE EXISTENCIAS 300,000.00 611. Mercaderías 07/08/2008. Por el destino de las mercaderías al almacén de la empresa “ELECTROGARZAS SA” canceló la factura el 15-08-2008, motivo por lo cual en esa fecha “TERMODINÁMICA SA” le entregó el Comprobante de Percepción N° 000100897654: DETALLE Precio de venta Percepción 2% Importe total a cobrar IMPORTE 357,000.00 7,140.00 364,140.00 DEBE HABER 42. PROVEEDORES 357,000.00 421. Facturas por pagar 40. TRIBUTOS POR PAGAR 7,140.00 4011. IGV e IPM 4011.6. IGV – Percepciones por aplicar 10. CAJA Y BANCOS 364,140.00 104. Cuentas Corrientes 15/08/2008. Por la cancelación de la factura al proveedor más la percepción del IGV del 2% DEBE HABER 64. TRIBUTOS 254.89 649. Otros Tributos 649.1. ITF 10. CAJA Y BANCOS 254.89 104. Cuentas corrientes 15/08/2008. Por el cargo del ITF aplicando la alícuota de 0.07% sobre 364,140.00 El 16-08-2008 “ELECTROGARZAS SA” provisionará la venta de mercaderías efectuada al Agente de Retención “SAN MARCOS SA”: DEBE HABER 12. CLIENTES 595,000.00 121. Facturas por cobrar 40. TRIBUTOS POR PAGAR 95,000.00 4011. IGV 70. VENTAS 500,000.00 705. Materias primas 16/08/2008. Por la provisión de venta de mercaderías a “SAN MARCOS SA”. El siguiente asiento muestra la retención del IGV efectuada por “SAN MARCOS SA” Importe de la operación Retención del IGV = 6% del Importe de la operación Saldo a cancelar al proveedor 10. CAJA Y BANCOS 104. Cuentas Corrientes 595,000.00 35,700.00 559,300.00 DEBE 559,300.00 HABER Aulacontable © 2005 -2009 informes: info@aulacontable.com Telf. 043-429824 - Cel. 043-943081715 – RPM #635979 40. TRIBUTOS POR PAGAR 35,700.00 4011. IGV 4011.4. IGV Retenido 12. CLIENTES 595,000.00 121. Facturas por cobrar 16/08/2008. Por la cobranza de la factura al Agente de Retención “SAN MARCOS SA”. DEBE HABER 64. TRIBUTOS 391.51 649. Otros Tributos 649.1. ITF 10. CAJA Y BANCOS 391.51 104. Cuentas corrientes 16/08/2008. Por el cargo del ITF aplicando la alícuota de 0.07% sobre 559,300.00 El 20-08-2008 “ELECTROGARZAS SA” provisionará la venta de mercaderías a “TRANSGÉNICO ANDINO SA”: DEBE HABER 12. CLIENTES 71,400.00 121. Facturas por cobrar 40. TRIBUTOS POR PAGAR 11,400.00 4011. IGV 70. VENTAS 60,000.00 701. Mercaderías 20/08/2008. Por la cancelación de la factura al proveedor “TRANSGENICO ANDINO SA”. DEBE HABER 10. CAJA Y BANCOS 71,400.00 104. Cuentas Corrientes 12. CLIENTES 71,400.00 121. Facturas por cobrar 20/08/2008. Por la cobranza de la factura de venta a “TRANSGENICO ANDINO SA” DEBE HABER 64. TRIBUTOS 49.98 649. Otros Tributos 649.1. ITF 10. CAJA Y BANCOS 49.98 104. Cuentas corrientes 20/08/2008. Por el cargo del ITF aplicando la alícuota de 0.07% sobre 71,400.00 El 31-08-2008, “ELECTROGARZAS SA” tendrá el siguiente detalle de su cuenta “Tributos por pagar”: 4011. IGV 07-08-2008 15-08-2008 DEBE 57,000.00 --------- HABER --------------------- 4011.6. Percepciones por aplicar DEBE HABER ---------------7,140.00 --------- Aulacontable © 2005 -2009 informes: info@aulacontable.com Telf. 043-429824 - Cel. 043-943081715 – RPM #635979 16-08-2008 20-08-2008 SALDO 16-08-2008 SALDO --------------57,000.00 ------ 95,000.00 11,400.00 106,400.00 49,400.00 ----------------7,140.00 7,140.00 --------------------------------- 4011.4. IGV Retenido DEBE HABER 35,700.00 -------35,700.00 -------35,700.00 -------- Se debe observar el registro adecuado del PDT 621 – IGV Renta Mensual: En el campo “Percepción del IGV” se debe describir el Comprobante de Percepción del IGV N° 0001-00897654 emitido por el proveedor “TERMODINÁMICA SA”: Aulacontable © 2005 -2009 informes: info@aulacontable.com Telf. 043-429824 - Cel. 043-943081715 – RPM #635979 En el siguiente campo “Retenciones del IGV” se debe detallar la retención efectuada por “SAN MARCOS SA” el 16-08-2008: Aulacontable © 2005 -2009 informes: info@aulacontable.com Telf. 043-429824 - Cel. 043-943081715 – RPM #635979 En la ventana “Determinación de la Deuda” el saldo de la cuenta “4011. IGV” y la aplicación de las retenciones y percepciones del periodo: Aulacontable © 2005 -2009 informes: info@aulacontable.com Telf. 043-429824 - Cel. 043-943081715 – RPM #635979 Finalmente, el saldo por regularizar: Aulacontable © 2005 -2009 informes: info@aulacontable.com Telf. 043-429824 - Cel. 043-943081715 – RPM #635979 DEBE HABER 40. TRIBUTOS POR PAGAR 60,600.00 4011. IGV 49,400.00 4017. Impuesto a la Renta 11,200.00 40. TRIBUTOS POR PAGAR 7,140.00 4011. IGV e IPM 4011.4. IGV Retenido 40. TRIBUTOS POR PAGAR 35,700.00 4011. IGV e IPM 4011.6. IGV – Percepciones por aplicar 10. CAJA Y BANCOS 17,760.00 104. Cuentas Corrientes Por el pago del IGV e IR correspondiente al mes de agosto 2008 y la aplicación de las percepciones y retenciones. Aulacontable © 2005 -2009 informes: info@aulacontable.com Telf. 043-429824 - Cel. 043-943081715 – RPM #635979