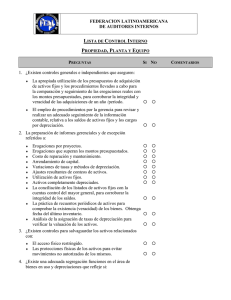

Programa de Auditoría: Propiedad, Planta y Equipo bajo NIIF ARTÍCULOS AUDITORÍA EXTERNA CREADO: 01 DICIEMBRE 2016 VISTO: 42036 Ratio: 5 / 5 Por favor, vote Voto 5 Votar A continuación, presentamos un modelo de programa de auditoría del proceso de Propiedad, Planta y Equipo preparado bajo NIIF: Procedimientos Controles: Indagar si existe una política para las propiedades, planta y equipo donde se establecen los lineamientos para su custodia, manejo y tratamientos contables, y que esta sea acorde con las normas de contabilidad y de información financiera aceptadas en Colombia. Revisar la razonabilidad de los memorandos técnicos preparados por la Compañía, relacionados con los componentes, vidas útiles y métodos de depreciación. Revisar que exista un sistema de control de los activos fijos, que esté actualizado y que sea adecuado a las condiciones de la compañía. Verificar que la Compañía realice conteos físicos de las propiedades, planta y equipo existentes periódicamente, que se dejen actas debidamente firmadas por los responsables, y que se efectúen los ajustes contables cuando se requiera Mediante la selección de una muestra con base a la frecuencia del control, verifique si las compras de propiedades, planta y equipo son aprobadas con base al manual de cuantías y autorizaciones o en su defecto son aprobadas por la Junta Directiva, otro órgano corporativo, o la gerencia, y si se deja como evidencia las respectivas actas. Referencia Observaciones Procedimientos Validar si están las funciones dentro de la sección de propiedades, planta y equipo están segregadas, de tal modo que faciliten el máximo control interno para la Compañía. Revisar si las cuentas de propiedades, planta y equipo son reconciliadas regularmente por la Compañía Verificar si las transacciones de propiedades, planta y equipo, sin excepción, se registran en la fecha en que se recibe el dinero Validar si la práctica de que todos los empleados tengan acceso al módulo de activos fijos de la Compañía está prohibida Verificar si el acceso a la parametrización y contabilización de las propiedades, planta y equipo en el sistema (monto, vidas útiles) están restringidas al personal autorizado del área de contabilidad y activos fijos. Verificar si el sistema realiza una triple verificación entre la orden de compra, el documento de entrada del activo fijo y la factura del proveedor, para verificar que las facturas están acordes con lo recibido, y lo recibido con lo aprobado en la orden de compra. Verificar si se efectúan revisiones periódicas sobre las construcciones en curso e instalaciones en montaje, para registrar oportunamente sus terminaciones. Verificar que las construcciones en curso y maquinarias y equipos en montaje, efectivamente se encuentren en proceso y que no estén finalizadas y disponibles para ser reclasificadas al rubro de activo fijo correspondiente. Verificar si se tienen adecuadas medidas de custodia de los títulos de propiedad de las propiedad, planta y equipo. Validar si los activos de la Compañía están identificados mediante etiquetas de código de barras en el cual se le asigna un número de identificación del bien. Revise si la Compañía cuenta con un presupuesto de inversiones en activos fijos, y con qué periodicidad es revisada su Referencia Observaciones Procedimientos Referencia Observaciones ejecución por parte de la administración de la Compañía. Sustantivos: Con base en la propiedad, planta y equipo registrada al cierre de XX de XX de X1, y de acuerdo con los movimientos realizados durante el año antes del XX de XX de X2 (adiciones, retiros, traslados, depreciaciones, etc) realizar una conciliación del saldo al XX de XX de X1. Revisar las conciliaciones realizadas por el cliente con corte al XX de XX de X2, y verificar: 1.Su exactitud matemática. 2.Sus montos correspondientes: con la fuentes i) Extraer la información del módulo de activos fijos a la fecha de cierre. ii) Extraer la información del módulo de Contabilidad a la fecha de cierre. iii) Verificar la existencia y exactitud de las bases de datos Vs. Datos incluidos en la conciliación preparada por el cliente. 3.La razonabilidad conciliatorias. de las partidas 4.Las partidas de conciliación inusuales y evaluar si se han registrado apropiadamente. 5.Para aquellas partidas que tengan antigüedad superior a tres (3) meses, obtener la justificación por parte del cliente. Determinar la necesidad de efectuar ajustes contables. 6.La adecuada segregación de funciones de las personas que intervienen en el procedimiento: Quien elabora, revisa y aprueba el procedimiento. Efectuar cálculo global del gasto y costo depreciación y depreciación acumulada al XX de XX de X2. Teniendo en cuenta: -Método de depreciación. -Vida Útil. Procedimientos Referencia Observaciones • Establecer la diferencia aceptable [por cada parte desglosada]. • Calcular el monto que se espera [por cada parte desglosada]. • Comparar el monto registrado con la expectativa e investigar las diferencias que queden fuera del rango de la diferencia aceptable mediante indagaciones con la gerencia. Obtener evidencia adecuada para corroborar las explicaciones de la gerencia. • Modificar la expectativa y la diferencia aceptable, en su caso, y comparar la expectativa modificada con el monto registrado. •Determinar la necesidad de proponer reclasificaciones contables y/o ajustes. 1. Extraer directamente del módulo de Propiedades, Plantas y Equipos una lista de las adiciones y una lista de los retiros de activos fijos realizados durante el año. 2. Realizar la depuración de los reportes (de manera independiente) para eliminar la información que no es necesaria para correr la rutina. 3. Verificar la integridad de las bases de datos en cuando a número de registros y monto total. 4. Extraer la muestra por item específico para los retiros y las adiciones de propiedad planta y equipo. 5.Tras la extracción de la muestra realizar los siguientes procedimientos: Adiciones: i).Verificar contra documento soporte: Nombre del Proveedor, NIT del Proveedor, número del documento de compra (factura), fecha del documento de compra, valor de la factura de compra, registro adecuado, etc. ii).Constatar la evidencia de recibido por parte del encargado de la Compañía que Procedimientos garantice la recepción satisfacción. Referencia Observaciones del activo a iii) Inspeccione físicamente el activo. iv).Determinar si la adición es una partida propiamente capitalizable y/o representa el costo real de los activos físicamente instalados o construidos. v).Verificar la adecuada clasificación contable de la Propiedad, Planta y equipo, así como su método de depreciación y su vida útil estimada. vi) Determine la necesidad de proponer reclasificaciones contables y/o ajustes. Retiros: i).Verificar contra documento soporte la aprobación del retiro de la Propiedad, Planta y Equipo. ii).Constatar la evidencia de retiro de Propiedad, Planta y Equipo contra el módulo de activos fijos. iii).Formar una opinión sobre la razonabilidad del valor retirado en el módulo de activos fijos. iv).Si aplica, recalcule la utilidad y/o perdida en el retiro de la Propiedad, Planta y Equipo. v) Determine la necesidad de proponer reclasificaciones contables y/o ajustes. Para las propiedades, planta y equipos seleccionados, validar que: (a) son poseídos para su uso en la producción o suministro de bienes y servicios, para arrendarlos a terceros o para propósitos administrativos; y (b) su uso se espera que sea durante más de un periodo contable; © sea probable que la entidad obtenga los beneficios económicos futuros derivados del mismo; y © el costo del activo para la entidad pueda ser valorado con fiabilidad. Procedimientos Referencia Observaciones Al evaluar el costo de los elementos de propiedades, planta y equipo, revisar si estos comprenden en los casos que aplique: (a) su precio de adquisición, incluidos los aranceles de importación y los impuestos indirectos no recuperables que recaigan sobre la adquisición, después de deducir cualquier descuento o rebaja del precio; (b) todos los costos directamente relacionados con la ubicación del activo en el lugar y en las condiciones necesarias para que pueda operar de la forma prevista por la gerencia; © la estimación inicial de los costos de desmantelamiento o retiro del elemento, así como la rehabilitación del lugar sobre el que se asienta, cuando constituyan obligaciones en las que incurre la entidad como consecuencia de utilizar el elemento durante un determinado periodo, con propósitos distintos del de la producción de inventarios durante tal periodo. Revisar si las propiedades, planta y equipo, incluyen gastos de reparación y mantenimiento, e igualmente revisar las cuentas de gastos de mantenimiento y de reparaciones, y validar que no existan partidas importantes que cumplan la definición de activo y deban ser capitalizadas. Revisar si los bienes que han sido sustituidos se les han dado de baja en la contabilidad de manera oportuna Verificar si hay consistencia entre un período y otro en las valuaciones y cálculos de depreciación de los activos -Para aquello activos que se registren bajo el método de revaluación, validar que las revaluaciones se hagan con suficiente regularidad, para asegurar que el importe en libros, en todo momento, no difiera significativamente del que podría determinarse utilizando el valor razonable en la fecha del balance. - Verifique que cuando se incremente el importe en libros de un activo como Procedimientos consecuencia de una revaluación, aumento se llevará directamente al ORI Referencia Observaciones tal Para aquellos activos que fueron adquiridos mediante financiación, los intereses solo se hayan capitalizado hasta que el activo estuvo listo para su uso. Validar que no hayan inventarios, activos biológicos o propiedades en inversión dentro del rubro de propiedades, planta y equipo Verificar si existen propiedades, planta y equipo dadas en garantías o en pignoración, y evaluar su impacto en los estados financieros. Si la Compañía debe incurrir en costos futuros para retirar el activo y restaurar el medio ambiente al fin de la vida útil del activo, que implique una obligación legal o implícita, verifique que la Compañía reconozca una provisión por costos de desmantelamiento y revise la razonabilidad del estimado, el cual debe tener en cuenta los flujos de efectivo descontados. Verificar si dentro del rubro de propiedades, planta y equipo, existen partidas que deban ser clasificadas como activos mantenidos para la venta. Evaluar si la presentación de las propiedades, planta y equipo en los estados financieros es adecuada. Validar que las revelaciones en las notas a los estados financieros, cumplan con lo establecido en esta materia en la NIC 16 para NIIF Plenas y en la Sección 17 para NIIF Pymes. Verificar si la Compañía evaluó por lo menos al final del período sobre el que se informa si ha habido un deterioro del valor de sus activos, basados en lo dispuesto en la NIC 36 para Grupo 1 y Sección 27 para Grupo 2.