Documento 888891

Anuncio

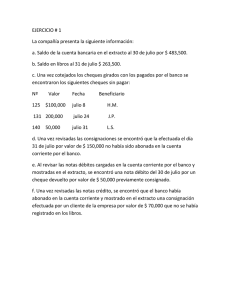

DESARROLLO SESION DE CLASES Código: FOR-GA-83/Versión 1 IDENTIFICACIÓN DE LA GUÍA PROGRAMA DE FORMACIÓN UNIDAD DE APRENDIZAJE ACTIVIDAD SESIÓN(ES) CONTABILIDAD, MERCADEO, VENTA, BANCARIO Y CAJERO PROCESOS CONTABLES TALLER DE APLICACION DE CONCILIACION BANCARIA 4 DURACI 2 HORAS Y 15 ÓN MINUTOS DESARROLLO DE LA CLASE Taller de CONCILIACION BANCARIA Realizar la conciliación bancaria en los siguientes casos: 1. La compañía PLAZA LTDA, presenta el saldo de banco en libro por valor de $3.000.000, al llegar el extracto refleja un saldo de $4.000.000 la diferencia es el abono de un cliente. 2. El banco envía el extracto con un saldo de $5.000.000 y el saldo de banco en libro es de $3.000.000 la diferencia es un cheque girado y no cobrado. 3. La empresa gira un cheque por valor de $450.000 para el pago de mantenimiento, en los libros el cheque fue registrado por $540.000. 4. Una consignación realizada por valor de $700.000 fue registrada en los libros por $70.000. 5. El banco de occidente envía nota crédito por valor de $80.000 por concepto de intereses ganados. 6. El banco de Bogotá envía nota debito por valor de $250.000 de la siguiente manera: cobro de chequera $120.000 IVA del banco de occidente del mes de diciembre del 2010 se encontró la siguiente información: Página 7. El saldo en el libro de la sociedad SICO LTDA es de $-35.982.304.66, En el extracto de la cuenta corriente N°900-06537-6 1 incluido, gasto de comisiones $30.000, gastos de intereses $80.000 y gastos de 4 x 1000 por valor de $20.000. DESARROLLO SESION DE CLASES Código: FOR-GA-83/Versión 1 Un pago identificado con N936365, que corresponde al abono de un cliente se encontró gravamen a los movimientos financieros, IVA, intereses, comisiones que no se registraron en los libros de contabilidad. 8. El saldo en el libro de la sociedad SICO LTDA es de $-6.378.837.92, En el extracto de la cuenta corriente N°900-06537-6 del banco de occidente del mes de septiembre del 2010 se encontró la siguiente información: Un pago identificado de fecha de 24 correspondiente al abono de un cliente se encontró gravamen a los movimientos financieros, IVA, intereses, comisiones que no se registraron en los libros de contabilidad. BIBLIOGRAFÍA Página 2 CONTABILIDAD 2.000 WWW.GERENCIE.COM.CO