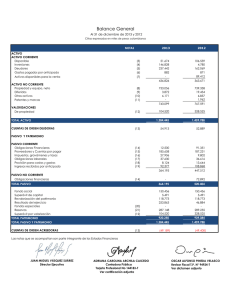

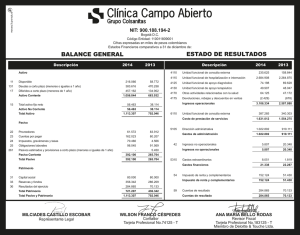

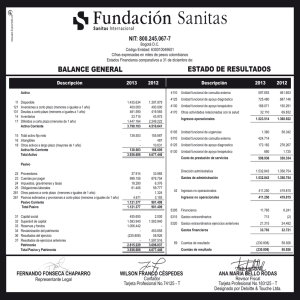

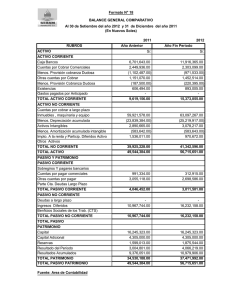

CONTABILIDAD PARA INGENIERIA Investigación/ Tarea: BALANCE GENERAL Unidad 2 Nombre del alumno: Leopoldo Alcaya Becerra Nombre de la Maestro: Ernesto Bustos Alonso Fecha de Entrega: 17-04-18 BALANCE GENERAL Y ESTADO DE RESULTADOS El balance general es un documento que muestra la situación financiera de la entidad en una fecha determinada. La información se debe tomar en cuenta para el día en que éste se realiza ya que, después la situación financiera habrá cambiado. Este estado financiero es de gran importancia para dar a conocer a los propietarios, socios y accionistas si la operación de la empresa se ha llevado de la manera correcta, si los recursos se han administrado eficientemente y si los resultados de estos procesos son óptimos o son deficientes. Componentes: Se dividen en tres rubros: 1. Activos: Incluye todo lo que la empresa posee de valor y se clasifica en orden de mayor a menor liquidez de la siguiente manera: a) Circulantes: Son los derechos, bienes o créditos que pueden ser convertidos en efectivo en el plazo menor a un año o al cierre del ejercicio. En esta categoría se incluyen las siguientes cuentas contables, - Caja - Bancos - Cuentas por cobrar - Inventarios b) Fijos: Un activo fijo es un bien propiedad de la empresa, ya sea tangible o intangible, que no se convierte en efectivo a corto plazo y que por lo general son necesarios para el funcionamiento de la empresa por lo que no se destinan a la venta. En este rubro están las siguientes cuentas contables: Maquinaria y equipo Equipo de transporte Mobiliario y equipo de oficina Equipo de cómputo Edificios Terrenos c) Diferidos: No son propiamente activos, sin embargo se consideran en este apartado. Representan costos y gastos que se han pospuesto para cargarse en períodos futuros. Algunos ejemplos son los siguientes: Seguros pagados por anticipado Arrendamientos anticipados Intereses sobre obligaciones financieras descontados por anticipado 2. Pasivos: Son las deudas u obligaciones que la empresa posee, en este apartado se representa lo que se debe a terceros, a instituciones bancarias, proveedores, etc. Se clasifican de acuerdo al nivel de exigibilidad, es decir el plazo en que se tienen que liquidar quedando de la siguiente manera: a) Circulante: Son las deudas de la empresa con un plazo menor a un año, las cuales se consideran de corto plazo y existe la intención de que estén en constante rotación. Algunas de las cuentas que incluyen son, Obligaciones bancarias Cuentas por pagar a proveedores Anticipos de clientes Cuentas por pagar a acreedores Impuestos por pagar b) Largo plazo: En este rubro se identifican las deudas contraídas por la empresa que se deben de liquidar en un plazo mayor a un año. Como por ejemplo: Créditos bancarios. Documentos por pagar c) Diferido: En esta clasificación se encuentran los adeudos cuya aplicación corresponde a resultados de ejercicios futuros a la fecha del balance. Por ejemplo: Ingresos recibidos por anticipado Reembolsos del ingreso anticipado 3. Patrimonio o Capital: Representa los recursos que los socios o propietarios han invertido en su empresa. El monto total de los activos debe ser igual a la suma del total de los pasivos más el capital. Objetivos del Balance General El principal propósito para el que se prepara un balance general es conocer la posición financiera de la empresa en un periodo determinado. Al realizar este reporte obtendremos a su vez información relevante para tomar decisiones de negocio como por ejemplo: • Naturaleza y valor de los activos • Naturaleza y alcance de las obligaciones • Capacidad actual de capital • Solvencia del negocio De igual manera a través del balance general podrás detectar entre otros: a) Excedente o insuficiencia de fondos en efectivo, bancos o inversiones. b) Sobrante o faltante de inventarios debido a una planeación errónea de compras. c) Montos elevados de ventas a crédito y/o ineficiencia de cobranza. d) Exceso de deudas contraídas BALANCE GENERAL Activos Circulantes Pasivos Patrimonio o capital Diferidos 1.Capital 1.Caja 2.Cuentas por cobrar 1.Maquinaria y equipo 3.Bancos 2.Equipo de transporte 4.Inventarios 3.Mobiliario 4.Equipo de oficina Circulante 1.Obligaciones bancarias 2.Cuentas por pagar a proveedores 3.Anticipos a clientes 4.Anticipos por pagar 1.Seguros pagados por anticipado 2.Utilidades retenidas 3.Utilidades del periodo anterior 2.Arrendamient os anticipados 4.Reserva legal 3.Intereses sobre obligaciones financieras descontados por anticipados Largo plazo 1.Créditos bancarios 2.Documentos por pagar Diferido 1.Ingresos recibidos por anticipado 2.Reembolsos por anticipado ESTADO DE RESULTADOS Es un estado financiero plasmado en un documento en el cual se muestran de manera detallada todos los ingresos, gastos, así como el beneficio o pérdida que se genera en una empresa durante un período de tiempo determinado. Es una gran herramienta de gestión que permite a cualquier empresa, tener una mejor visión de su situación financiera: los recursos con los que cuenta, las entradas y salidas de dinero, la rentabilidad generada, así como otros aspectos de gran relevancia para las operaciones financieras diarias. En el estado de resultados se detallan los ingresos, gastos, así como el beneficio o pérdida generado en una empresa durante un período de tiempo concreto. Puede de manera anual, trimestral o mensual. Objetivos Algunos de los objetivos que posee la realización de estado de resultados son: Determinar la rentabilidad de la empresa Ver cuánto se está consiguiendo por cada euro invertido en cada parte del proceso Definir el reparto de dividendos Conocer los bienes de la empresas y cómo se han conseguido Concluir dónde se están destinando más recursos y si se pueden abaratar costes Estructura: 1. Ventas: primer dato de cualquier estado de resultados. Se refiere a los ingresos totales percibidos por las ventas realizadas en ese período concreto. 2. Coste de ventas: ¿cuánto le costó a la empresa el artículo que vende? 3. Utilidad bruta: diferencia entre ventas y coste de ventas, indicando qué gana la empresa, en bruto, con el producto vendido. 4. Gastos de operación: gastos involucrados directamente en el funcionamiento de la empresa (luz, agua, salarios, etc.). 5. Utilidad sobre flujo (EBITDA): ganancias de la empresa sin tener en cuenta gastos financieros, impuestos y otros gastos contables. 6. Depreciaciones y amortizaciones: importes que disminuyen el valor contable de los bienes tangibles que se utilizan en la empresa para llevar a cabo sus operaciones. Por ejemplo: maquinaria, vehículos de transporte, etc. 7. Utilidad operativa: diferencia entre el EBITDA y el montante de las depreciaciones y amortizaciones, indicando la ganancia o pérdida de la empresa en función de sus actividades productivas. 8. Gastos y productos financieros: gastos e ingresos no relacionados directamente con la operación principal de la empresa. Se refiere, normalmente, a importes referentes a bancos: pago de intereses, por ejemplo. 9. Utilidad antes de impuestos: pérdida o ganancia tras cubrir obligaciones operacionales y financieras. 10. Impuestos: importe que paga la empresa al Estado según su desempeño. 11. Utilidad neta: última cuenta del estado de resultados, que refleja la ganancia o pérdida final tras gastos operativos, financieros e impuestos. A continuación se presenta un ejemplo de un balance general y un estado de resultados de la empresa “ATM S. A.” en la cual se han adoptado nuevos procesos y procedimientos en relación con el año anterior, por este motivo es necesario hacer una comparación de los efectos que han tenido estas acciones en comparación de los métodos que se tenían usualmente. Por tanto la información financiera servirá al director de la empresa para tomar las acciones pertinentes. ATM S.A. BALANCE GENERAL (millones de dólares) 31 de diciembre de 2016 2017 activos Activo corriente Disponible Inversiones negociables Deudores Inventarios Diferidos Total de activo corriente Activo no corriente Propiedades planta y equipo neto Inversiones permanentes Deudores Crédito mercantil Otros intangibles Marcas Diferidos Derechos fiduciarios Valorizaciones Total activo no corriente Total activo Pasivo y patrimonio de los accionistas Pasivo corriente Proveedores Cuentas por pagar Impuestos, gravámenes y tasas Obligaciones laborales Total de pasivo corriente Pasivo no corriente Cuentas por pagar Pensiones de jubilación Otros pasivos Total pasivo no corriente total pasivo Patrimonio de los accionistas Total pasivo y patrimonio de los accionistas Cuentas de orden deudoras Cuentas de orden acreedoras notas Héctor Arredondo G. Jimena Méndez O Presidente 4 5 6 7 8 143,752 50,726 68,402 66,654 7,413 336,946 44,438 31,944 58,263 58,708 3,737 197,090 9 10 6 10 827,525 100,225 79,713 45 74 11,524 35,952 25,411 749,233 1,829,702 2,166,648 852,338 96,692 35,871 45 12,841 21,249 25,411 736,473 1,780,920 1,978,010 13 14 15 61,095 116,859 45,139 11,675 234,768 56,085 98,318 36,627 9,941 200,971 14 16 11 183,222 8,735 7,211 199,168 433,936 1,732,712 2,166,648 39,616 20,818 133,928 9,001 5,494 148,423 349,394 1,628,606 1,978,010 10,325 17,831 8 11 12 19 19 Contadora ESTADO DE RESULTADOS (millones de dólares) Ingresos operacionales Ventas de producto Otras ventas Costo de ventas Utilidad bruta Ingresos por servicios a compañías vinculadas Gastos operacionales Gastos de administración Gastos de ventas Utilidad operacional Ingresos (gastos)no operacionales Ingresos financieros Otros ingresos Gastos financieros Otros gastos Utilidad antes de impuesto sobre la renta Provisión para el impuesto sobre la renta Utilidad neta del año Utilidad neta por acción Héctor Arredondo G. Presidente nota 23 20 20 21 22 21 22 15 2014 2013 951,190 841,570 48,910 54,059 (482,560) (419,722) 517,540 475,907 73,500 69,000 (132,248) (102,776) (316,987) (305,908) (449,235) (408,684) 141,805 136,223 29,435 9,893 (13,042) (12,455) 13,831 155,636 (53,505) 102,131 59,109 Jimena Méndez O Contadora 4,936 8,901 (8,505) (18,769) (13,437) 122,786 48,139 74,647 43,202 CONCLUSION: Contar con información financiera estratégica, oportuna y confiable te ayuda a tomar decisiones importantes para el crecimiento de tu compañía de una manera más acertada. Los estados financieros son parte esencial de la información de una empresa ya que reflejan la situación financiera general además de ser de gran utilidad para la toma de decisiones en diferentes rubros como lo son: inversiones, compras, estrategias de ventas, listas de precios, solicitudes de préstamos y planeación de pagos. Por esto es fundamental conocerlos y analizarlos de manera correcta. BIBLIOGRAFIA Calleja, F. (2011). En Contabilidad 1. México: Pearson Educación. Recuperado de: http://www.bibliotechnia.com.mx/Busqueda/resumen/4988 2. http://blog.corponet.com.mx/que-es-el-balance-general-y-cuales-son-sus-objetivos 3. http://blog.corponet.com.mx/que-es-el-estado-de-resultados-y-cuales-son-susobjetivos 4. https://www.gerencie.com/estado-de-resultados.htm 1.