Las cuentas y la teoría del cargo y abono

Anuncio

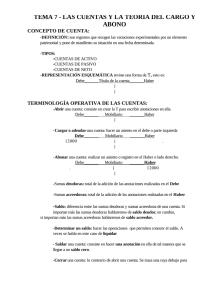

Introducción a la Contabilidad Tema 4 Las cuentas y la teoría del cargo y abono Determinar el saldo Concepto de Cuenta Las cuentas son registros que recogen las variaciones experimentadas por un elemento patrimonial y ponen de manifiesto su situación en una fecha determinada. Tipos • • • Cuentas de Activo. Cuentas de Pasivo. Cuentas de Neto. Hacer las operaciones que permiten conocer el saldo. A veces se habla en este caso de liquidar. Saldar una cuenta Consiste en hacer una anotación en ella de tal manera que se llegue a un saldo cero. D Mobiliario Representación De un modo esquemático la cuenta reviste la forma de T (te en mayúscula). En el centro de la parte superior se inscribe el nombre del elemento patrimonial a que se refiere. Arriba también, pero en la parte izquierda, se escribe la palabra Debe y, en la parte derecha, la palabra Haber. Debe Título de la cuenta Anotaciones realizadas en el Debe o parte izquierda Haber Anotaciones realizadas en el Haber o parte derecha 400.000 200.000 H 100.000 50.000 450.000 * 400.000 + 200.000 − 100.000 − 50.000 − 450.000 = 0 Cerrar una cuenta Terminología operativa de las cuentas Es lo contrario de abrirla. Significa operar en la cuenta de tal manera que ya no pueda escribirse más en ella. Para cerrar una cuenta procede escribir tanto en el lado izquierdo como en el derecho las sumas correspondientes, trazando una raya debajo para no volver a escribir. Abrir una cuenta D Consiste en preparar la T para escribir anotaciones en ella. D Mobiliario Mobiliario 400.000 200.000 H H 100.000 50.000 450.000 600.000 600.000 Antes de cerrarse, han de estar saldadas. Esto se hace tradicionalmente el 31/12 y se vuelven a abrir el 1/1. Cargar o adeudar una cuenta Hacer un asiento en el Debe o lado izquierdo. D Mobiliario H 400.000 200.000 Teoría del cargo y abono Debe Abonar una cuenta Realizar un asiento, una anotación o registro en el Haber o lado derecho. D Activo (Ei) Existencias Iniciales (+A) Aumento Mobiliario 400.000 200.000 Debe Pasivo (-P) Disminuciones H Neto (-N) Disminuciones Sumas deudoras Total de la adicción de las anotaciones realizadas en el Debe. 400.000 + 200.000 = 600.000 Sumas acreedoras Total de la adicción de las anotaciones efectuadas en el Haber. 100.000 + 50.000 = 150.000 600.000 −150.000 = 450.000SaldoDeudor Haber Neto Inicial (Ni) Aumento (+N) En las cuentas de Activo • • Saldo Diferencia entre las sumas deudoras y sumas acreedoras de una cuenta. Suma deudora > Suma acreedora = Saldo deudor Suma deudora < Suma acreedora = Saldo acreedor Suma deudora = Suma acreedora = Saldo cero Haber Deudas Iniciales (Di) Aumento (+P) 100.000 50.000 Debe Haber Disminuciones (-A) Las existencias iniciales, las compras, las entradas del elemento patrimonial por otras razones y el aumento por cualquier causa del valor que representan, se reflejan en la parte izquierda (se cargan) de la cuenta. Las ventas, las salidas y las disminuciones del valor por cualquier causa se recogen en la parte derecha (se abonan) de la misma cuenta. En las cuentas de Pasivo y Neto • • Los valores iniciales de los elementos patrimoniales y sus incrementos se escriben en la parte derecha (se abonan) de las cuentas. Mientras que las disminuciones por cualquier causa se anotan en la parte izquierda (se cargan). Página 1 de 2 Tema 4: Las cuentas y la teoría del cargo y abono Anotaciones en el Libro Diario y en el Libro Mayor La Contabilidad viene plasmando las consecuencias finales de análisis en unas hojas o registros contables, apropiados para ello. Libro Diario Recogen las anotaciones en orden cronológico (día a día), por el orden correspondiente a las fechas en que van ocurriendo los hechos. 3.500.000 Maquinaria a) Caja, ptas. 3.500.000 Libro Mayor Todo lo escrito en las hojas del Libro Diario por orden cronológico, día a día, debe transladarse inmediatamente a otras hojas, cada una de las cuales está dedicada a un elemento patrimonial distinto; es decir, en cada hoja se representa una cuenta . D Maquinaria H 3.500.000 D Caja, ptas. H 3.500.000 Página 2 de 2