")

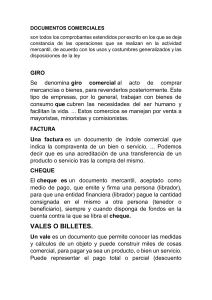

TIPOS DE DOCUMENTOS Los documentos comerciales son: 1.- Factura 2.- Orden de compra 3.- Remito 4.- Recibo 5.- Nota de débito 6.- Nota de crédito 7.- Cheque 8.- Pagare 9.- Nota de crédito bancaria o boleto de deposito FACTURA Una factura es un documento que respalda la realización de una operación económica, que por lo general, se trata de una compraventa. En otras palabras, una factura es el documento a través del cual una persona que vende puede rendir cuentas, de forma instrumentalizada, al contrato de compraventa comercial. La factura además reemplaza a la boleta en las transacciones de una organización o negocio, para efectos impositivos; estas son válidas para los organismos fiscalizadores dada la completa información que dan de cada transacción, como un registro detallado de cada compra y venta. Existen tres tipos de facturas, las que se denominan A, B y C, que, respectivamente corresponden a las facturas ordinarias, rectificativas y recapitulativas. Factura ordinaria De acuerdo a sus funciones, existen tres tipos distintos de facturas. Entre ellas, la factura de uso más frecuente es definitivamente la factura ordinaria. Una factura ordinaria es un documento que sirve para dejar constancia de unaoperación económica, ya sea esta una compraventa o la prestación de algún servicio. Este tipo de factura debe recoger toda la información necesaria sobre dicha operación. Factura rectificativa Una factura rectificativa es precisamente un tipo de factura que se emite para corregir algún error o agregar algún dato que sea necesario. Una factura rectificativa es un documento que detalla alguna corrección en la factura ordinaria o bien la devolución de la mercancía. Esta factura se debe emitir en caso que la factura original no cumpla con los requisitos establecidos por la ley vigente. Asimismo, también se debe emitir una factura rectificativa en caso que se produzca algún error con la mercancía, ya sean errores en el precio, descuentos, devoluciones, etc. Factura recapitulativas Una factura recapitulativaofrece la posibilidad deagrupar varias facturasemitidas hacia un mismo destinatario y dentro de un mismo mes. Pero para que este documento sea válido, es necesario anular dichas facturas. Esta factura, al tener el mismo valor legal que una factura ordinaria, también debe cumplir los mismos requisitos básicos. Por esta razón, la factura recapitulativa no solo debe mostrar el valor total de las ventas del mes, sino que debe hacer una breve descripción de todas las operaciones que está agrupando. Con estas pautas, una factura recapitulativa agiliza y simplifica los procesos de facturación, pero siempre respetando la normativa vigente establecida por la ley. ORDEN DE COMPRA Una orden de compra es una solicitud escrita a un proveedor, por determinados artículos a un precio convenido. La solicitud también especifica los términos de pago y de entrega. La orden de compra es una autorización al proveedor para entregar los artículos y presentar una factura.Todos los artículos comprados por una compañía deben acompañarse de las órdenes de compra, que se enumeran en serie con el fin de suministrar control sobre su uso.Por lo general se incluyen los siguientes aspectos en una orden de compra:- Nombre impreso y dirección de la compañía que hace el pedido- Número de orden de compraNombre y dirección del proveedor- Fecha del pedido y fecha de entrega requerida- Términos de entrega y de pago- Cantidad de artículos solicitados- Número de catálogo- DescripciónPrecio unitario y total- Costo de envío, de manejo, de seguro y relacionados. Costo total de laorden- Firma autorizada REMITO El remito es un documento que extiende el vendedor para documentar la entrega y/o remisión al cliente de las mercaderías. La persona que recibe dichas mercaderías, mediante su firma, reconoce haber recibido las mismas según el detalle efectuado en el remito, con lo cual queda concretado el derecho del vendedor a cobrar y la obligación del comprador a pagar. La nota de remisión o remito se utiliza aunque no haya orden de compra extendida en formulario ni nota de venta, y sirve de base para la confección de la factura si la entrega de las mercaderías es previa a la facturación. REQUISITOS O DATOS DE LA NOTA DE REMISION O REMITO. Los datos fundamentales de la nota de remisión son los siguientes: 1. Fecha de emisión. 2. Número de orden de compra y nota de venta (si se han utilizado estos comprobantes). 3. Detalle de las mercaderías entregadas (sin precio). 4. Lugar de entrega. 5. Conformidad del comprador (en el ejemplar que queda en poder del vendedor). 6. Según la Resolución General 3419 de la DGI, los remitos deben contener los mismos datos identificatorios del comprador y vendedor que las facturas y la leyenda “DOCUMENTO NO VÁLIDO COMO FACTURA”. 7. La letra “R” en el recuadro central del borde superior RECIBO Un recibo o constancia de pago es una constancia que sirve para certificar que se ha pagado por un servicio o producto.Hay de diversos tipos según el formato, si queda registrado, y otras características. Los recibos por lo general, se extienden por duplicado. El original se entrega a quien hizo el pago y el duplicado queda en poder de quien lo recibe. Un recibo puede ser de muchas maneras diferente como por ejemplo: una persona o empresa, y el detalle de facturas o servicios que se pagan con este cheque emitido, quien lo opera, quien lo revisa, quien lo recibe conforme a lo descrito, fecha de recibido, descripción de las facturas (números que se pagan), los precios totales, los descuentos y los impuestos. Es utilizado para dejar constancia por parte de una empresa de que fue lo que se pago o realizó con la emisión de mencionado cheque que consta en la copia voucher. Se refiere a voucher cuando tiene copias al carbón, como el caso de los vouchers de las tarjetas de crédito que tiene varias copias según el uso de los interesados. Además sirve para sacar cuentas de cuánto dinero se ha gastado. NOTA DE DÉBITO Es un comprobante que una empresa envía a su cliente, en la que se le notifica haber cargado o debitado en su cuenta una determinada suma o valor, por el concepto que se indica en la misma nota. Este documento incrementa el valor de la deuda o saldo de la cuenta, ya sea por un error en la facturación, interés por mora en el pago, o cualquier otra circunstancia que signifique el incremento del saldo de una cuenta. NOTA DE CRÉDITO Es el comprobante que una empresa envía a su cliente a su cliente, con el objeto de informar la acreditación en su cuenta un valor determinado, por el concepto que se indica en la misma nota. Algunos casos en que se emplea la nota crédito pueden ser por: avería de productos vendidos, rebajas o disminución de precios, devoluciones o descuentos especiales, o corregir errores por exceso en la facturación. La nota crédito disminuye la deuda o el saldo de la respectiva cuenta. Desde el punto de vista de la empresa, la nota debito significa un ingreso para ésta, y la nota crédito significa una erogación. CHEQUE Un cheque (anglicismo de cheque o check) es un documento contable de valor en el que la persona que es autorizada para extraerdinero de una cuenta (por ejemplo, el titular), extiende a otra persona una autorización para retirar una determinada cantidad de dinero de su cuenta la cual se expresa en el documento, prescindiendo de la presencia del titular de la cuenta bancaria. CHEQUE A LA ORDEN A la orden de una persona determinada: esto es en el anverso del cheque escribimos el nombre del legítimo tenedor persona que, salvo que transmita el documento a un tercero, es quien lo debe cobrar. El incluir la cláusula "A LA ORDEN" tiene el mismo efecto que no incluirla si bien pone de manifiesto explicitamente la capacidad que tiene el legítimo tenedor del cheque de transmitir o endosar este a un tercero. CHEQUE AL PORTADOR Es aquel que no indica una persona específica a favor de quien se expide. Este tipo de cheque debe indicar la leyenda “al portador” en el espacio destinado para señalar el nombre del beneficiario. Características particulares: El beneficiario del cheque puede entregarlo como pago a otra persona o empresa sin necesidad de endosarlo, ya que la persona que sea “ el portador” del cheque es quien podrá cobrarlo. No es necesario presentar una identificación para realizar su cobro, ni escribir los datos del tenedor del cheque al momento de presentarlo. El cheque al portador podrá ser expedido hasta por la cantidad que cada institución determine, de acuerdo a sus políticas internas. Recomendaciones: Al recibir un cheque al portador, deposítalo o cóbralo inmediatamente, ya que en caso de extravío o robo, podrá ser cobrado por cualquier persona. Recuerda que aunque el cheque te haya sido robado, la institución bancaria tiene la obligación de pagarlo a quien lo presente para su cobro, por lo que debes notificar inmediatamente el extravío o el robo al banco, además de seguir el procedimiento que éste te indique para llevar a cabo este tipo de cancelación. Antes de expedir un cheque al portador verifica con tu banco cual es la cantidad máxima por la que este puede ser expedido, ya que al ser disposiciones del Banco de México, estas pueden variar. Respecto a la cancelación de este tipo de cheques, ésta se hará efectiva hasta que hayan transcurrido los plazos de presentación que establece la Ley General de Títulos y Operaciones de Crédito; misma que señala que será de 15 días naturales que sigan al de su fecha, si fueran pagaderos en el mismo lugar de su expedición. Dentro de un mes si fueran expedidos y pagaderos en diversos lugares del territorio nacional; y dentro de 3 meses si son expedidos en el extranjero y pagaderos en territorio nacional o viceversa. Mientras no transcurran estos plazos, no puede ser cancelado el cheque, salvo en caso de robo. CHEQUE CERTIFICADO En algunas ocasiones el beneficiario de un cheque necesita estar totalmenteseguro de que este documento cuenta con los fondos suficientes para ser pagado por el banco; para lo cual solicita al librador, quien a su vez requerirá al banco certifique la existencia de estos fondos. Esto significa que el banco retira el importe señalado en el cheque de la cuenta de la persona que lo expide, sellándolo y firmándolo como prueba de garantía de que el documento contará con los fondos suficientes cuando el beneficiario lo presente para su cobro en el plazo establecido. Con este tipo de cheques se asegura la existencia de recursos para el pago del documento aún cuando posteriormente la cuenta pudiera quedarse sin fondos, ya que el titular de la misma no podrá disponer de ese dinero. Características particulares El cuentahabiente es el único que puede solicitar la certificación. Debe ser nominativo, es decir estar a nombre de una persona o una empresa determinada. No es negociable por lo que no pueden cederse sus derechos mediante endosos y sólo puede canjearse por el beneficiario, quien deberá cobrarlo o depositarlo en su cuenta. Junto con la leyenda en que se indique que el cheque está certificado, debe contener dos firmas de funcionarios facultados por el banco. Se cobra comisión por su certificación. Este cheque podrá ser cancelado por el cuentahabiente que solicitó su certificación siempre y cuando no haya sido cobrado y se devuelva el documento al banco para realizar la cancelación. A diferencia del cheque de caja, para éste tipo de cheques es necesario que quien lo emite tenga una cuenta en el banco que lo va a certificar, por lo que puede decirse que únicamente es para clientes de ese banco. Este tipo de documento puede ser muy útil cuando se quiere asegurar de que el cheque entregado como pago tenga fondos cuando se cobre en el banco. Recomendaciones Pregunta en tu banco sobre las comisiones que cobra por la certificación de cheques y el cargo en caso de cancelación. Si la cancelación se debe a robo o extravío del documento, deberás levantar un acta ante el ministerio público y presentarte con una copia de la misma ante el banco para que procedan a realizar los trámites de cancelación. CHEQUE DE CAJA Los cheques de caja son emitidos por una institución de crédito para que el cliente sólo pueda cobrarlos en una de las sucursales o filiales de dicha institución. El cliente entrega al banco la cantidad de dinero por la que expedirá el cheque y éste será pagado en esa misma institución o en su caso podrá depositarse en una cuenta del beneficiario. PAGARE El pagaré es uno de los elementos más utilizados en el ámbito comercial para documentar una deuda y una de las herramientas más eficaces para garantizar su futuro cobro. En base a nuestra experiencia notamos que una gran mayoría utiliza esta arma comercial tan importante, sin tomar los recaudos necesarios para su llenado en forma correcta. NOTA DE CRÉDITO BANCARIA O BOLETO DE DEPOSITO La nota de crédito bancario (o boleta de deposito) es un documento que extiende el banco como constancia de haber recibido una cantidad determinada de valores en calidad de depósito, para ser sumada a la cuenta del titular. Las clases de depósitos bancarios más comunes son:• Cuenta corriente.• Plazo fijo.• Caja de Ahorro.También hay notas de crédito bancarias por acreditación de intereses, devolución de gastos mal cobrados, etc.Es decir la nota de credito bancaria es el documento que emite el banco cuando nos acredita dinero en nuestra cuenta.