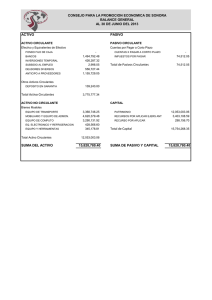

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO FACULTAD DE ESTUDIOS SUPERIORES CUAUTITLÁN Asignatura: Simuladores financieros. Licenciatura: Administración. CAPITAL DE TRABAJO Alumna: Acero Castro América Patricia Profesor: Hernández González Octavio Grupo: 2851 05/05/2020 Contenido CONCEPTO .................................................................................................................... 2 OBJETIVOS .................................................................................................................... 2 FÓRMULA ....................................................................................................................... 3 ACTIVO CIRCULANTE ................................................................................................... 4 PASIVO CIRCULANTE ................................................................................................... 4 CICLO FINANCIERO A CORTO PLAZO ........................................................................ 5 INDICADORES ............................................................................................................... 5 BIBLIOGRAFÍA ............................................................................................................... 6 CONCEPTO El capital de trabajo considera todos aquellos recursos que requiere una empresa para poder operar de forma continua. Básicamente hablamos de lo que comúnmente conocemos como activo corriente. La empresa para poder operar requiere de recursos para cubrir necesidades de insumos, materia prima, mano de obra, reposición de activos fijos, etc. Estos recursos deben estar disponibles a corto plazo para cubrir esas necesidades inmediatas y así evitar atrasos. Para la administración de cualquier empresa grande o pequeña, es necesario tomar decisiones que le permitan optimizar y elevar su productividad, por lo que conocer la capacidad financiera real es una tarea de mucha responsabilidad a fin de realizar las operaciones rutinarias de forma equilibrada. OBJETIVOS El Capital de Trabajo es importante pues le permite al Gerente Financiero y la empresa en general dirigir las actividades operativas, sin limitaciones financieras significativas, posibilitando a la empresa hacer frente a situaciones emergentes sin peligro de un desequilibrio financiero. Además, le permite a la empresa cumplir con el pago oportuno de las deudas u obligaciones contraídas, asegurando de esta manera el crédito de la empresa. Un Capital de Trabajo excesivo, especialmente si se encuentra en efectivo y valores negociables, puede ser tan desfavorable como un Capital de Trabajo insuficiente, ya que no han sido utilizados productivamente. Específicamente un Capital de Trabajo adecuado permite: A. Proteger el negocio del efecto de los factores macroeconómicos como la inflación y devaluación de la moneda que puede traer como consecuencia una disminución de los valores del Activo Corriente, ya que la moneda pierde valor adquisitivo. B. Mantener una relación sólida con sus proveedores, permitiéndole el mantenimiento del crédito, que en situaciones emergentes podrán ayudar a la empresa a sobrellevar este tipo de desastres. C. Tener un stock suficiente de inventarios lo cual le va permitir al negocio poder cumplir con los requerimientos y necesidades de sus clientes oportunamente. D. Ofrecer a sus clientes condiciones de crédito favorables, de acuerdo a la política que haya adoptado la empresa. El monto o nivel de Capital de Trabajo está determinado por la inversión de la empresa en activo corriente y en pasivo corriente, para lo cual se ha debido tomar decisiones en torno a los requerimientos de liquidez de la empresa y a los plazos de vencimiento o pago de las deudas a corto plazo. Entonces un Capital de Trabajo excesivo puede llevar a lo siguiente: A. Los fondos no se emplean provechosamente y se puede caer en el descuido. B. Incentivar a inversiones innecesarias o que son poco rentables. C. Dificultar el control administrativo en la adquisición de suministros, activos fijos, etc. FÓRMULA Para el cálculo del capital de trabajo, se sustrae al activo corriente el pasivo circulante o corriente como también se le conoce, este resultado es conocido como capital neto de trabajo. La fórmula para realizar este cálculo es la siguiente: 𝐶𝑇 = 𝐴𝐶 − 𝑃𝐶 Donde: CT: Capital de trabajo. AC: Activos corrientes. PC: Pasivos corrientes. ACTIVO CIRCULANTE Son los derechos, bienes materiales o créditos que están destinados a la operación mercantil o procedente de ésta, que se tienen en operación de modo más o menos continuo y que, como operaciones normales de una negociación pueden venderse, transformarse, convertirse en efectivo, darse en pago de cualquier clase de gastos u obligaciones. En líneas generales los activos circulantes, tienen la característica de convertirse en dinero en menos de un año, es decir a corto plazo. Entre estos activos son de mucha importancia las acciones, las inversiones, el inventario las cuentas próximas a cobrar, es decir todo aquel valor que sea negociable a corto plazo y que le genere liquidez a la empresa. Estos activos están clasificados en tres partidas, según su fluidez: Los activos disponibles: Las cuentas en los bancos, efectivo y otras inversiones. Los activos exigibles: Acá se consideran los derechos que tiene la empresa. Activo realizable: Corresponde a los inventarios, la materia prima entre otros. Activos negociables: Son aquellos valores que deben ser vendidos, según se coticen en la bolsa de valores, bien sean bonos o certificados. PASIVO CIRCULANTE En cuanto a los pasivos más importantes tenemos las cuentas y obligaciones adquiridas pendientes por cancelar, las obligaciones con aquellos servicios que no se han cancelado pero que ya fueron recibidos, lo que se conoce también como pasivo acumulado. Abarca las deudas de una empresa con plazo de vencimiento igual o menor a un año, que se deberán financiar con el activo circulante. Son fuentes de financiación de una empresa a corto plazo. Al ser mayores los activos corrientes de la empresa que sus pasivos circulantes podemos decir que existe un capital de trabajo neto. A medida que exista una mayor diferencia entre los activos y los pasivos corrientes o circulantes será mayor la capacidad de la empresa para cumplir con sus obligaciones. CICLO FINANCIERO A CORTO PLAZO El ciclo financiero a corto plazo, es el tiempo (menor aun año) que pasa, entre la adquisición de materiales, su venta y la recuperación en efectivo. Este ciclo es importante ya que nos permite apreciar la relación que existe entre los activos circulantes y los pasivos a corto plazo, y así poder determinar la liquidez y solvencia que tienen la empresa. El ciclo financiero corto se describe como flujo de fondos (generación operativa); cada ciclo tiene una duración, que está relacionada con la magnitud de recursos requeridos para la operación. Esta magnitud también es consecuencia del nivel de actividad del negocio. En una empresa, el ciclo financiero conforma la adquisición de materias primas, la transformación de éstas en productos terminados, su venta, la documentación de una cuenta por cobrar, y la inyección de efectivo para reiniciar el ciclo nuevamente, es decir, el tiempo que suele tarda en realizar su operación normal. Los elementos que conforman este ciclo (adquisición de materias primas, conversión de las mismas en productos terminados, su venta y cobranza) constituyen el activo corriente y el pasivo corriente, que forman parte del capital de trabajo. INDICADORES Los indicadores que proporciona el ciclo financiero a corto plazo son liquidez y solvencia. La liquidez representa la cualidad de los activos de ser convertidos en efectivo de forma inmediata. La solvencia de una empresa es su capacidad financiera para cumplir con las obligaciones que se vencen a corto plazo y los recursos que tiene para enfrentar estas obligaciones. BIBLIOGRAFÍA Capital de trabajo. (s. f.). Recuperado 4 de mayo de https://konfio.mx/tips/diccionario-financiero/que-es-el-capital-de-trabajo/ 2020, de Riquelme, M. (s. f.). Capital De Trabajo ¿En Qué Consiste? Recuperado 4 de mayo de 2020, de https://www.webyempresas.com/capital-detrabajo/#%C2%BFQue_es_el_capital_de_trabajo? Banco Base. (2017, marzo 11). ¿Por qué es tan importante el capital de trabajo para una empresa? Recuperado 4 de mayo de 2020, de https://blog.bancobase.com/por-que-estan-importante-el-capital-de-trabajo-para-una-empresa Capital de Trabajo. (s. f.). Recuperado 4 de mayo de 2020, de https://www.coursehero.com/file/p44uuttc/En-forma-caracter%C3%ADstica-los-activoscirculantes-de-la-empresa-representan-m%C3%A1s/ MyABCM. (2020, abril 27). Capital de Trabajo: ¿Qué es y cómo puede calcularlo? Recuperado 4 de mayo de 2020, de https://www.myabcm.com/es/blog-post/capital-detrabajo-que-es-y-como-puede-calcularlo/ Ciclo Financiero a Corto Plazo. (s. f.). Recuperado 4 de mayo de 2020, de https://www.economicas.unsa.edu.ar/afinan/dfe/trabajos_practicos/afic/AFIC%20Cap% 206%20Ciclo%20financiero.pdf Corvo, H. S. (2018, abril 14). Ciclo Financiero de una Empresa: Características. Recuperado 4 de mayo de 2020, de https://www.lifeder.com/ciclo-financiero-empresa/