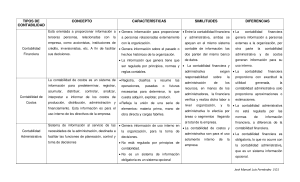

Definición Definición Particularidades de la contabilidad administrativa Es un sistema que brinda información a la administración con el fin de facilitar sus funciones en la planeación y toma de decisiones, que le permitan diferenciarse de otras empresas. Encargada de proporcionar informes basados en la técnica contable que ayuda a la administración y a la gerencia a crear las políticas de planeación y control para funcionamiento de la empresa Objetivo Proveer información para el costeo de servicios, productos y otros aspectos de interés para la administración Facilitar e proceso en la toma de decisiones al generar reportes con información relevante. 3 Proporcionar los siguientes informes: Obtener en cualquier momento información ordenada y sistemática sobre el movimiento económico CONTABILIDAD Es un sistema de control y registro de los gastos e ingresos y demás operaciones Particularidades de la contabilidad financiera Definición La Contabilidad Financiera es una disciplina que consiste en recopilar, ordenar y registrar la información de la actividad económica de una empresa. La Contabilidad Financiera es una rama del área de la contabilidad que se ocupa de sistematizar la información de las actividades y situación económica de una empresa en un momento del tiempo. Documentación Información de uso interno, por ejemplo: Formula, evalúa y mejora políticas de funcionamiento para la empresa. Planea y controla las operaciones al día. Todos los costos de diferentes productos o procesos, a fin de conseguir el liderazgo en costos dentro de su sector de desempeño. Objetivo Interno: entrega información valiosa acerca de la posición financiera de la empresa y permite evaluar los resultados de las decisiones que han sido adoptadas en el pasado, introducir cambios y/o proponer nuevas estrategias y planificar a futuro. Externo: Informar sobre la situación financiera de una empresa lo que facilita hacer comparaciones y atraer a posible inversionistas. Documentación Registra de manera ordenada las actividades de la empresa Permite tener un registro histórico de la evolución de la empresa Es un lenguaje de común entendimiento en el área de los negocios e inversiones Se basa en reglas, normas y principios comúnmente aceptados En la mayoría de los países es de carácter obligatorio (al Ejemplo Contabilidad Administrativa El uso de la información es para usuarios internos de la empresa, como lo son administradores a distintos niveles y la información va enfocada al futuro (presupuestos, costos y proyecciones etc. ) Esta es regulada por las necesidades. Contabilidad financiera El uso de esta información es para usuarios externos como lo son accionistas, proveedores, instituciones bancarias, acreedores diversos, empleados, clientes u organismos reguladores La información enfocada a datos históricos y está regulada por los principios de la contabilidad