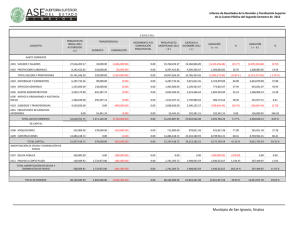

Glosario Economia y Gestion de la Información 1 Glosario de Economía y Gestión de la Información -A ctividad: A diferencia del lenguaje coloquial que lo refiere a cualquier tarea o acción, en el Análisis de Gestión o en el Planeamiento de la empresa llamaremos actividad al conjunto de tareas y procesos que determinan la obtención de un producto económico (tanto bienes como servicios) en particular (por ejemplo trigo, terneros, leche, soja, hacienda gorda, laboreos, etc. a partir de las actividades trigo, cría, tambo, soja, invernada y Empresa Maquinaria, respectivamente). La actividad es, pues, la unidad productiva de la empresa agropecuaria y como tal constituye un subsistema para el análisis. En la medida en que se desee conocer la eficiencia productiva y económica de una actividad en particular el subsistema en cuestión pasa al centro de atención considerándose salidas del mismo al producto (bien o servicio) generado (el cual puede ser vendido o cedido a otra actividad de la empresa) y entradas a los insumos comprados o cedidos por otra actividad. El indicador más utilizado para evaluar actividades desde el punto de vista económico es el Margen Bruto. Desde el punto de vista físico es la producción de carne por hectárea el indicador más abarcativo en actividades de producción de carne con base pastoril. El sistema de la empresa agropecuaria (*) Emp.Maquinaria Activ.Trigo Activ.Invernada Activ. Cría Activ.Maíz Estructura de la empresa Ventas Compras Cesiones (*) se representa un ejemplo en donde se realiza el ciclo completo ganadero, se utiliza maíz de propia producción para la suplermentación en invernada y se trabaja con maquinaria propia. -A ctivo: Total de recursos y derechos de la empresa. No sólo incluye al capital tangible, sino también al intangible (aspectos cualitativos) y a las cuentas a cobrar y préstamos efectuados (“derechos”). La ecuación patrimonial básica es: Activo = Pasivo + Patrimonio Neto , o lo que es lo mismo, Glosario Economia y Gestion de la Información 2 Patrimonio Neto = Activo - Pasivo Tanto el Patrimonio Neto (capital propio de la empresa) como el Pasivo (lo que se debe) pueden verse como dos posibles fuentes de financiación en condiciones diferentes. El Pasivo se retribuye según una tasa de interés (sobre el capital aportado), mientras que el Patrimonio lo hace en función de la ganancia o utilidad obtenida (dividendo o retiro). Las decisiones acerca de en qué invertir el Activo monetario constituyen las decisiones de inversión tanto en forma plurianual (proyectos de inversión) como anual (planeamiento anual). Las decisiones referentes a la constitución de un determinado nivel y tipo de Pasivo constituyen, en cambio, decisiones de financiamiento. La valorización de los bienes durables (con vida útil mayor a un año) en el momento actual se efectúa según valor de mercado (mercado del usado) o bien según el Valor Residual Activo Circunstanciado (VRACi). Este último actúa como un “tasador” de los bienes usados, a lo largo de su vida útil. VRACi = (VN – VRP) x duración futura probable Vida útil total - VRP En donde VN= Valor a Nuevo del bien VRP= Valor Residual Pasivo (es el valor del bien una vez finalizada su vida útil, es decir el recupero de valor posible de obtener una vez que el bien ya no sirve para cumplir su finalidad principal dentro de la empresa. Ejemplo: valor de refugo de los toros una vez que se descartan como reproductores). Este valor suele expresarse como porcentaje del VN (entre 15 y 35%, en términos generales). Para bienes que se encuentran en la mitad de su vida útil el VRACi adopta la siguiente expresión: VRACi ½ vida útil = VN + VRP 2 $ VN Amort. Considerando un sistema de amortización lineal VRP - 1 A 2 3 n Tiempo (años) mortización, amortización fija y variable: (ver Costo). Valor anual de depreciación de los bienes durables asignados al proceso productivo, directa o indirectamente. Se calcula como (Valor a Nuevo – Valor Residual (activo o pasivo))/ vida útil. En el caso de la amortización de la maquinaria o de vehículos la cuota anual de amortización puede constitutir un costo fijo o variable, dependiendo del uso anual del bien. Dado que la vida útil se puede establecer en años y también en horas de uso (o kilómetros recorridos), el punto de igualación será Vida útil en horas (o en km)/ Vida útil en años. Si el uso anual de la maquinaria supera ese punto de igualación la amortización será un costo variable (es decir que variará con el uso anual. Cada hora o kilómetro adicional significará más amortización en el año), si Glosario Economia y Gestion de la Información 3 no lo supera la amortización constituirá un costo fijo (es decir un valor fijo por año, independiente del uso anual del bien). Ejemplo: tractor, vida útil estimada: 10 años y 10.000 horas. Valor a Nuevo (VN)= 160.000 $ Valor Residual Pasivo (VRP) = 30% del VN VRP = 160.000 x 0,3 = 48.000 $ Punto de Igualación (PI): 10.000 horas/ 10 años = 1000 horas/año a)Supongamos que el tractor se utiliza 1600 horas por año (más que el PI), es decir Amortización variable: Amortización anual = (160.000 – 48.000)/10.000 horas = 11,2 $/hora Amortización por año: 11,2 $/h x 1600 h= 17.920 $/año. Si cambia el uso anual (pero siempre por encima de 1000 h), no cambia la cuota de amortización por hora (sí cambia en pesos por año). b)Supongamos que el tractor se utiliza 800 horas por año (menos que el PI), es decir Amortización fija: Amortización anual = (160.000 – 48.000)/10 años = 11.200 $/año Amortización por hora: 11.200 $/año/800 h= 14 $/h. Si cambia el uso anual (hasta 1000 h), cambia la cuota de amortización por hora (no cambia en pesos por año). C apital: (ver también Activo y Costo, amortizaciones) Conjunto de recursos disponibles o la capacidad para obtenerlos. Tradicionalmente existe un capital monetario o tangible, el cual se puede clasificar según su naturaleza (Inmueble o Móvil) y destino (Fijo o Circulante). Capital intelectual Capital humano Capital estructural -Fundiario Capital físico Capital social NAT DESTINO -Tierra -Mejoras -de Explotación Ord. . Extraord. -Fijo . Vivo Inanimado -Circulante . Fija Fijo Fija Fija Fijo Fijo Móvil Fijo Móvil Fijo Móvil Móvil Riesgo Glosario Economia y Gestion de la Información 4 Los bienes de uso corresponden al capital Fundiario y al de Explotación Fijo (por destino son bienes fijos o inmuebles). Los bienes de cambio, al de Explotación Circulante (destino móvil). El Capital intelectual comprende al “activo intangible” de la empresa. Es quien puede generar un efecto palanca sobre el capital tangible para alcanzar una mayor escala productiva con un aumento menos que proporcional de recursos monetarios (escala de gestión). Este Capital Intelectual, a su vez, puede desdoblarse en el Capital Humano (capacidades y capacitación del personal operativo y gerencial, motivación, cultura organizacional, tipos de liderazgo, claridad de visión y objetivos, espíritu de equipo, resolución de conflictos, administración del cambio, etc.) el cual puede ( o no ) desembocar en capital social (ambiente de confianza, solidaridad, cultura ética, responsabilidad social), y el Capital Estructural. Este último abarca a los procesos de trabajo, eficiencia organizacional, tecnologías de procesos integrados, gestión de la información y software aplicado, posicionamiento de la empresa en el mercado y en el medio, marca, imagen, canales de distribución, acceso a redes, etc. El total del Capital Empresario constituye el Activo Total. -C osto : concepto económico (no financiero, por lo que no debe confundirse con los egresos) que abarca al valor monetario de todo lo que se debe hacer para producir. Todo costo, por sí mismo, tiende a hacer decrecer el patrimonio. En otras palabras, el costo incluye las remuneraciones (en efectivo o no) que hay que efectuar para mantener a los factores de producción unidos y combinados en una función de producción. A la mano de obra y al administrador le corresponde su sueldo, salario, jornal, bonificación u honorario; a los insumos su precio, al capital su interés, etc. Pero también hay bienes afectados a la empresa que no se gastan o consumen totalmente con su uso, sino que se desgastan paulatinamente a lo largo de una vida útil de varios años. Un tractor, por ejemplo, no se consume totalmente en un año, pero a medida que transcurre el tiempo cada vez va valiendo menos 1. Esa desvalorización implica una disminución del capital inmovilizado, y por lo tanto un menor valor patrimonial. Tal es así, que esa depreciación gradual de los bienes durables debe también formar parte del costo; ese valor se denomina amortización y usualmente se determina en forma de una cuota anual. Entonces, podemos sintetizar el concepto de Costo: COSTO = GASTOS + AMORTIZACIONES + INTERESES Resumiendo: a) Gasto: es el valor de los insumos totalmente consumidos durante el ejercicio productivo. No importa que se hayan comprado en ejercicios anteriores o que sean de propia producción (por ejemplo semilla, alimento, etc.) El insumo se gasta cuando se usa, no cuando se compra. Normalmente los insumos no comprados se valúan a su precio de mercado, en caso de no poder hacerlo se les asigna su costo de producción. 1 Esta depreciación (o desvalorización) de los bienes durables se debe a dos posibles causas: el desgaste o la obsolescencia. El desgaste depende de las condiciones de uso y resguardo, mientras que la obsolescencia se produce por innovaciones tecnológicas importantes (o los hábitos de consumo y la moda, en otros tipos de mercados) que dejan fuera de mercado o tornan antieconómico el empleo del bien “antiguo”. Esta característica es frecuente en mercados de alto dinamismo y competitividad (ej. computadoras). Glosario Economia y Gestion de la Información 5 b) Amortización: es el valor anual de depreciación de los bienes durables asignados al proceso productivo, directa o indirectamente. Se calcula según la siguiente fórmula: Amortización2 = Valor a Nuevo – Valor Residual Pasivo Vida útil estimada del bien c) Interés: es la retribución del capital afectado. Se puede incluir o no en la determinación del costo. Cuando se incluye, opera a modo de un costo de oportunidad 3que “penaliza” aquellas alternativas más intensivas en el uso de capital. Sumando estos componentes se puede calcular el costo de producción de cualquier actividad empresaria. Si a ese valor lo expresamos por unidad de producto (kilogramos, litros, quintal, etc.) obtenemos el costo unitario, el cual resulta un indicador muy útil para comparar planteos de producción o para el diseño de estrategias de comercialización y cobertura de precios de venta. Un menor costo de producción no necesariamente implica un menor costo unitario, ya que puede disminuir la producción más proporcionalmente que la reducción del costo en sí. En el proceso de invernada, por ejemplo, el costo unitario de producción, si es lo suficientemente bajo, permite diluir relaciones de compraventa desfavorables. Al analizar gastos, una primera clasificación que puede establecerse es la distinción entre aquéllos directamente generados por una actividad productiva y los que surgen del funcionamiento normal de toda la empresa en su conjunto. Los gastos (y costos) que se ocasionan por el desarrollo de una actividad en particular se denominan gastos (o costos) directos (por ej. sanidad, semilla, agroquímicos, mano de obra directa, suplementación) mientras que los imputables al conjunto de la empresa –o de difícil prorrateo entre las actividades- se identifican como gastos (o costos) indirectos (movilidad, impuesto inmobiliario, teléfono, administración, etc.). Estos últimos, normalmente corresponden a los gastos de Estructura y Administración, ya que los mismos no dependen, en principio, de las decisiones que se tomen en relación a las actividades de la empresa. -E ficiencia de producción: en general el concepto de eficiencia se aplica a la productividad integral resultante del uso de todos los insumos, factores productivos y tecnologías en un sistema productivo. Conceptualmente, la eficiencia relaciona las cantidades producidas (es decir, las “salidas” del sistema) con la medida de los insumos aplicados (las entradas). Eficiencia = Salidas / Entradas Una manera convencional, aunque parcial4, de medir la eficiencia es a través del cálculo de la producción por unidad de superficie (por ejemplo, producción de carne por hectárea –véase producción de carne-, rendimiento agrícola por hectárea, etc.). La eficiencia se basa en “hacer bien las cosas que se hacen”, pero no significa necesariamente que lo que se haga sea lo más correcto 2 Esta fórmula corresponde a la amortización lineal, o constante para cada año de vida útil del bien. Existen otros métodos de amortización creciente (la cuota anual se incrementa en cada año) o decreciente (se inicia con una cuota elevada en el primer año de amortización, para luego ir disminuyendo en cada año sucesivo. Este método refleja más exactamente la depreciación que normalmente sufren las maquinarias y vehículos). 3 Costo de oportunidad es lo que se deja de ganar por asignar recursos limitados a una alternativa en particular, renunciando así a otras. 4 Debido a que no se contempla el grado de utilización de todos los insumos y factores productivos (suplementación, mano de obra, sanidad, semillas, fertilizantes, agroquímicos, carga animal, capital invertido, etc.) Glosario Economia y Gestion de la Información 6 (concepto de eficacia). La “eficiencia” de cada insumo o factor de la producción individual es asimilable al concepto de ‘productividad’. Véase también indicadores de eficiencia física. -F actores de la producción: Básicamente, se trata de la tierra, el trabajo, el capital y la capacidad empresaria. Más modernamente, se habla de factores básicos (la tierra, el trabajo y el capital) y factores especializados o creados, que son generadores de ventajas competitivas (el posicionamiento, la marca, el conocimiento aplicado, el capital humano, el gerenciamiento, las redes disponibles, la tecnología de procesos, la logística, la educación, etc.). En principio, la determinación de un costo integral de producción, además de la compra de insumos y amortización de bienes durables, debiera retribuir a los cuatro factores tradicionales (a través de la renta fundiaria –o costo de oportunidad dado por el alquiler del campo que se resigna cuando se realiza una actividad productiva-, el salario para el trabajo, el interés que se deja de percibir al inmovilizar capital en una alternativa específica, y la retribución empresaria). . INSUMOS -Tierra – - Trabajo - Capital -Capacidad empresaria PRODUCTOS Estructura La empresa utiliza insumos externos, que son comprados por decisión del empresario, y recursos propios que, como la tierra, condicionan en base a sus características, las alternativas de productos y procesos, y la estructura de la empresa. La cantidad, tipo, intensidad e integración de los insumos a incorporar a la producción es una decisión empresaria, mientras que la dotación de recursos y la estructura actúan, en el corto plazo, como una restricción. En el aspecto económico, en general, los insumos para producir generan costos variables , mientras que la estructura se traduce en costos fijos. La posibilidad de “tercerización” (“outsourcing”) alude a la alternativa de integrar la empresa minimizando los costos fijos – reemplazándolos por variables- a partir de la contratación externa de servicios o el alquiler temporario de recursos. -I ndicadores de eficiencia física en la producción de carne: 1) PRODUCCION DE CARNE/HA (Kg/ha) = SALIDAS (Kg) – ENTRADAS (Kg) +/- DIF. INVENTARIO (Kg) 5 Valores “normales”: para cría, 50 a 250 kg/ha Para invernada, 180 a 500 kg/ha Las salidas comprenden a las ventas y cesiones o traslados salientes, y dependen de la carga, % y peso de destete, preselección de vaquillonas (en cría), carga, ganancia diaria de peso y peso de venta (en recría-invernada), descartes (en cría y tambo). 5 Diferencia de Inventario = Inventario Final (en kgs) – Inventario Inicial (en kgs) Glosario Economia y Gestion de la Información 7 Las entradas incluyen a las compras y cesiones o traslados ingresantes. Dependen de la carga, peso de compra o entrada (en invernada), de la carga, de la reposición (en cría y tambo). 2) EFICIENCIA DE STOCK (%) = PRODUCCION/HA (Kg/ha) x 100 CARGA MEDIA ANUAL (Kg/ha) Valores “normales”: -para cría, 30 a 50% -Para invernada, 55 a 80% -Para sistema de ciclo completo, 50 a 60% La Eficiencia de Stock (ES) indica la producción por unidad de carga, y es conceptualmente asimilable a una “tasa de interés” física. Se relaciona con la rentabilidad, ya que a mayor capital invertido (mayor carga), menor ES, salvo que la producción por hectárea se incremente más que proporcionalmente. Los planteos basados en una mayor ganancia individual de peso suelen ser los de mayor eficiencia de stock. Además, en invernada de compra, altas ES contribuyen a atenuar el efecto de relaciones F/G desfavorables. ¿Qué peso considerar? En todos los casos, considerar: -INVENTARIO INICIAL Y FINAL (en kg): Peso sin desbaste -HACIENDA DE STOCK PERMANENTE (vacas, terneros al pie, toros, vaquillonas reposición): Considerar peso constante -HACIENDA EN CRECIMIENTO O ENGORDE: Pesar muestra -ENTRADAS (COMPRAS, CESIONES, TRASLADOS): tomar peso sin desbaste (a los 3-7 días del ingreso al campo) -SALIDAS (VENTAS, TRASLADOS, CESIONES): tomar peso en destino desbastado (5 – 7% menos) -VENTAS “AL BULTO”: pesar muestra o estimar peso desbastado. Al analizar indicadores de eficiencia física es importante vincularlos con las características de los planteos y sistemas que los originaron. Una productividad de 240 kg carne/ha puede ser un valor altamente satisfactorio en un sistema íntegramente pastoril, con campos bajos y anegadizos, y revelaría deficiencias si se tratara de un planteo basado en pasturas de alta producción. Además, según se desprende del informe de los grupos CREA de la zona Mar y Sierras, en los últimos años el proceso de agriculturización que se ha desarrollado, si bien no ha reducido significativamente el área ganadera, -en los 53 casos analizados- sí ha alterado la composición de la oferta forrajera. Se redujo el área con pasturas permanentes mientras que se incrementó la utilización de rastrojos y verdeos de invierno. Los rastrojos de fina y gruesa, si bien no tienen costo, poseen baja calidad y volumen forrajero. Los verdeos poseen mayor costo y menor aporte en raciones que las pasturas. Así, este marco condiciona la interpretación de los índices de eficiencia física (y también de los económicos) de los planteos ganaderos en zonas mixtas. -M argen Bruto: Ingreso Neto – Gasto (o Costo) Directo. Es el presupuesto parcial que cuantifica el beneficio resultante de la realización de una actividad productiva (trigo, maíz, soja, cría, invernada, tambo, fábrica, etc.). Puede aplicarse en el marco del análisis de gestión (evaluación de lo ocurrido, por lo tanto en un contexto de certeza) o del planeamiento (estimación a futuro, contexto de riesgo o incertidumbre). Para clarificar la comprensión, -y los alcances pero también las limitaciones- de este importante indicador económico, podríamos suponer que un productor agropecuario se encuentra planificando la asignación del recurso tierra a las diversas actividades. Para decidir cuántas hectáreas hará de trigo, o de maíz o de ganadería, deberá conocer, aunque sea estimativamente, la Glosario Economia y Gestion de la Información 8 ganancia proyectada de cada actividad por unidad de superficie. Pero, como los gastos de Estructura y Administración (movilidad, teléfono, personal administrativo, personal general, reparación de mejoras, impuestos, etc.) los tendrá que afrontar en el corto plazo cualquiera sea la decisión que adopte (salvo que venda o arriende el campo) puede no considerar éstos y centrar su análisis en los costos diferenciales que cada actividad generaría, es decir en los costos directos (como semilla, herbicidas, fertilizantes, vacunas, personal a contratar para una actividad en especial, etc.). La comparación de los gastos directos con el Ingreso Neto 6que cada actividad genera es el Margen Bruto, o ganancia, de la actividad. Tanto en el Análisis de Gestión como en un contexto de Planeamiento, el Margen Bruto constituye una invalorable herramienta de ayuda en la toma de decisiones empresariales. Si bien no explica todos los factores intervinientes, su sencillez y practicidad lo han divulgado constituyéndolo en uno de los indicadores de eficiencia económica más utilizados. El Margen Bruto cuantifica la creación de valor agregado por cada actividad. Surge de restar del valor de la producción de la actividad (Ingreso Neto), el valor de los insumos consumidos para generar tal producto (Gastos Directos, Costo Directo). Margen Bruto = Valor de la Producción – Valor de insumos consumidos = Ingreso Neto –Gasto Directo 7 Margen Bruto Agrícola = Ingreso Bruto8 – Gastos comercialización (fletes, comisiones) - Gastos Directos Margen Bruto Ganadero = Ingreso Neto – Gastos Directos = Salidas (en $ -gastos de venta) – Entradas (en $ + gastos de compra) +/- Dif. de Inventario (en $ -gastos de venta) – Gastos Directos El Margen Bruto de una actividad en particular es una útil herramienta que permite orientar la toma de decisiones empresaria, cuando ésta se refiere a la integración y dimensionamiento de actividades en la empresa. Sin embargo, como todo indicador, sólo cuantifica un aspecto del problema. Así, por ejemplo, no considera directamente el capital invertido, aspecto que se vuelve importante en las actividades ganaderas, sobre todo cuando el mismo es de explotación fijo (como vacas de cría o de tambo). En este sentido podría agregarse dentro de los costos, el interés del capital invertido, a modo de un costo de oportunidad, tanto del capital circulante como del fijo. El Margen Bruto de una actividad tampoco considera la complementación posible entre actividades o factores estratégicos que se relacionan con la empresa como un todo. La superposición de superficie (frecuente cuando se integran actividades agrícolas y ganaderas), la 6 En el caso de actividades agrícolas, el Ingreso Neto surge de restar al Ingreso Bruto los gastos de venta, mientras que en actividades ganaderas es igual a las Salidas (en $ netos de gastos de venta), menos las Entradas (en $ netos de gastos de compra) +/- Diferencia de Inventario (en $ netos de gastos de venta), tal como se verá seguidamente. 7 O, en sentido amplio: Ingreso Neto – Costo Directo. 8 Ingreso Bruto = Rendimiento x Precio Glosario Economia y Gestion de la Información 9 estabilización de resultados económicos en el largo plazo por efectos de la diversificación de precios y producciones, o la sustentabilidad que una rotación determinada genera sobre el sistema, son ejemplos de esto. El Margen Bruto Global (que se calcula para el total de la empresa, no para cada actividad) en cambio, empieza a contemplar estos aspectos, y puede relacionarse más con el resultado económico de una rotación. Sin embargo, tampoco considera necesariamente el capital invertido (algo que incluirá el concepto de rentabilidad), efectos de mediano o largo plazo, dimensionamiento de la estructura de la empresa, necesidad de retiros o nivel de deuda. -P atrimonio Neto: capital de origen “propio” (una persona, socios o accionistas). Patrimonio Neto = Activo – Pasivo La Capacidad de Crecimiento se refiere, precisamente, a la variación anual del Patrimonio Neto de la empresa. Saldo para Crecer = Utilidad Neta – Retiros Capacidad de Crecimiento = Saldo para Crecer / Patrimonio Neto Estos resultados dependen tanto de la renta generada por el modelo productivo en sí (cuantificado a través del Resultado por Producción) como de la estructura de finaciamiento adoptada (nivel de intereses) y retribuciones a los socios o propietarios (nivel de retiros o dividendos). Es decir que la renta empresarial generada tiene tres aplicaciones posibles: el pago de intereses financieros a los acreedores9, el retiro por parte de los propietarios y finalmente la reinversión en la misma empresa (crecimiento patrimonial). Cuando se aplica al ejercicio pasado (ya transcurrido) la Variación Patrimonial incluye el Resultado por Tenencia y el Resultado financiero (además del Resultado por Producción), denominándose Resultado Global. El mismo se calcula de la siguiente forma: Resultado Global = PN final – PN inicial indexado al cierre 10 Otra manera de expresar el Resultado Global es PN final – PN inicial a VNR al cierre11 + Res.por Tenencia A su vez, el Resultado por Tenencia es igual a PN inicial a VNR al cierre – PN inicial indexado al cierre. 12 9 Sólo se descuentan los intereses ya que el pago de cuotas de capital, o amortizaciones financieras, no constituyen un “costo” (entendido éste como disminución patrimonial). En todo caso representan una disminución del Activo pero con igual disminución del Pasivo. 10 Indexado por inflación, generalmente a través del IPIM. 11 Patrimonio Neto valuado a Valor Neto de Realización al cierre (es decir al valor de mercado en el momento del cierre de ejercicio, usualmente el 30 de junio) 12 La demostración es: Res.Global = PN final – PN inicial indexado. Sumando y restando PN inicial a VNR al cierre, queda Res.Global = PN final – PN inicial a VNR al cierre + PN inicial a VNR al cierre – PN inicial indexado. Es lo mismo que Res.Global = PN final – PN inicial a VNR al cierre + Res.por Tenencia. Glosario Economia y Gestion de la Información 10 -P resupuesto parcial: mide el beneficio adicional (o marginal) generado por aplicación de una técnica o decisión empresarial. Dicho beneficio queda determinado por la ecuación: (Aumento de ingresos (o Ingreso Marginal) + Reducción de costos) (Aumento de costos (o Costo Marginal) + Reducción de ingresos) Generalmente se aplica a la evaluación de decisiones técnicas en una actividad (fertilizar o no un cultivo, suministrar o no un medicamento a la hacienda, etc) siempre que sea relativamente sencilla la identificación y cuantificación de los ingresos y costos resultantes. En sanidad y reproducción animal suele ser fácil la determinación de los incrementos del costo, pero resulta más impreciso el impacto sobre los ingresos. Una alternativa, en esta situación, es la de recurrir a modelos de simulación que incluyan las variables más significativas del problema así como sus interrelaciones, con el fin de medir todos los efectos de una decisión sobre el sistema. Finalmente, se efectúa el presupuesto parcial en base a los resultados del modelo. Si existieran efectos externos a la actividad o sistema considerado (“externalidades”), tanto a nivel de ingresos como de costos, éstos deberan considerarse dentro del presupuesto parcial ya que su incidencia afecta a la decisión bajo estudio (por ejemplo, al realizar un engorde a corral para la terminación de novillos es posible que se libere superficie y que la misma sea aprovechada por cultivos agrícolas adicionales. En este caso debe agregarse el Margen Bruto de ese cultivo dentro del aumento de ingresos). -P roducción: Una importante distinción es entre producción y productividad. La producción es, en la empresa agropecuaria, el volumen físico total obtenido o a obtener de un producto en un período determinado. Por ejemplo, 300 toneladas (o 3000 quintales) de trigo por campaña, 40.000 kg de carne por año, 5000 litros de leche por día. Se relaciona con la escala o tamaño de la actividad, por un lado, y con el nivel de productividad, por el otro. PRODUCCIÓN EFICIENCIA (Productividad) MAGNITUD DE LOS RECURSOS DISPONIBLES -P roductividad: es la relación entre la producción obtenida y la cantidad de un insumo o recurso aplicado. Por ejemplo, kilos de carne producidos por kg de alimento concentrado (eficiencia de conversión), kilos de trigo por kilo de fertilizante aplicado (respuesta a la fertilización), etc. En un sentido más amplio, también dependen de la productividad las relaciones entre la producción y un recurso aplicado, como por ejemplo el rendimiento de un cultivo (kilos, quintales o toneladas por hectárea cosechada), la producción de leche individual (litros diarios por vaca en ordeñe) o la producción de carne o Grasa Butirosa anual por hectárea (kg de carne o de leche producidos en un año por hectárea ganadera), véase eficiencia, véase Indicadores de eficiencia física. En esencia, la productividad no depende de la escala, por lo que es un indicador de la eficiencia de producción. -R esultado Global: es el Resultado final que genera una variación patrimonial. Incluye al Resultado por Tenencia, por lo que sólo puede calcularse en Análisis de Gestión (no en Planeamiento). Glosario Economia y Gestion de la Información 11 Resultado Global = PN final – PN inicial indexado al cierre Ver Patrimonio. -R esultado Operativo: es el resultado económico que surge como expresión del modelo productivo del plan aplicado (Análisis de Gestión) o a aplicar (Planeamiento) teniendo en cuenta sólo los costos más relacionados a la erogación financiera, ya que no descuenta a las amortizaciones. Resultado Operativo = Margen Bruto Global +/- Saldo de la Empresa Maquinaria – Gastos de Estructura y Administración -R esultado por Tenencia: es el resultado patrimonial que incluye el cambio en los precios de mercado de los bienes que se tenían al inicio del ejercicio. Dado que esta variación depende del nivel realmente verificado de los precios (inflación ocurrida) sólo puede determinarse en un contexto de Análisis de Gestión. Resultado por Tenencia = PN inicial a VNR al cierre – PN inicial indexado al cierre. Nota: PN es Patrimonio Neto. Ver Patrimonio. -R esultado por Producción: es el resultado económico que surge como expresión del modelo productivo del plan aplicado (Análisis de Gestión) o a aplicar (Planeamiento) teniendo en cuenta todos los costos. Descuenta tanto los costos directos como indirectos necesarios para el desenvolvimiento de la empresa. Resultado por Producción = Margen Bruto Global +/- Saldo de la Empresa Maquinaria – Gastos de Estructura y Administración – Amortizaciones en general (tanto directas como indirectas) O: Res.por Producción = Resultado Operativo – Amortizaciones -S uperficie ganadera efectiva: es la superficie promedio llevada a términos anuales asignada a la producción ganadera. No implica la presencia física de animales (por ej. pradera en implantación). Surge de sumar las hectáreas mensuales de cada potrero, multiplicadas por los meses de asignación ganadera/12. Ej. Potr. Sup. JUL AG has 1 120 Prd.deg. 2 65 3 100 4 120 5 70 Total 355 SEP OC NOV Trigo DIC ENE FEB MAR PRT Soja Trigo PRT: pastoreo rastrojo de trigo PRS: pastoreo rastrojo de soja Prd.deg.: pradera degradada ABR MAY PP implantacion PRS Verdeo Invierno Pradera en producción Campo Natural JUN Meses Sup.ef. gan. gan. 6 3 5 12 12 60 16,2 41,7 120 70 307,9 Glosario Economia y Gestion de la Información 12 Criterios para el cálculo de la superficie ganadera: - Los rastrojos de cosecha se consideran superficie ganadera desde la cosecha hasta la primera labor siguiente o retiro de hacienda, si se destinan a pastoreo o como factor de seguridad ganadera. - Los cultivos doble propósito anuales (o cultivos protectores) se consideran 50% ganaderos y 50% agrícolas (en su tiempo de ocupación) - La cosecha de semilla forrajera (perenne) se descontará en forma proporcional al tiempo desde que se retira la hacienda hasta que finaliza la cosecha. - La superficie henificada normalmente se considera ganadera del ejercicio salvo casos de venta de heno o reserva para uso futuro - Los cultivos de cosecha que fracasan se consideran superficie agrícola hasta el inicio del pastoreo. Ing. Agr. MBA Eduardo E. Ponssa eponssa@vet.unicen.edu.ar 2006