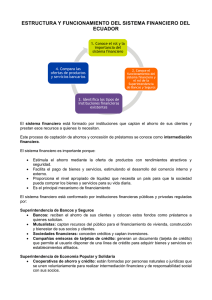

FINANZAS EMPRESARIALES MBA CPC. Pablo Vásquez Espinoza Orientaciones Estamos creando conocimiento y necesitamos de su atención. Por favor, durante las sesiones virtuales, silencie su micrófono y sólo actívelo al momento de participar. CONTENIDOS TEMÁTICOS CONOCIMIENTOS PREVIOS INTRODUCCIÓN. EL PROCESO DE INTERMEDIACIÓN FINANCIERA REFLEXIONES Y/O CONCLUSIONES CONOCIMIENTOS PREVIOS ¿ENTORNO FINANCIERO DE LAS EMPRESAS? ¿QUÉ SON LAS FINANZAS? EL SISTEMA FINANCIERO PERUANO INTRODUCCIÓN Fuente: Diario Gestión. 04/06/2020. https://gestion.pe/tu-dinero/finanzas-personales/bancos-nopueden-subir-tasa-de-interes-en-deudas-que-se-reprograman-noticia/ El Proceso de Intermediación Financiera AGENTES ECONOMICOS DEFICITARIOS DEMANDAN LIQUIDEZ INVERTIR DINERO CONSEGUIR DINERO AGENTES ECONOMICOS EXCEDENTARIOS OFERTAN LIQUIDEZ El Proceso de Intermediación Financiera INVERTIR DINERO AGENTES ECONOMICOS DEFICITARIOS DEMANDAN LIQUIDEZ AGENTES ECONOMICOS EXCEDENTARIOS OFERTAN LIQUIDEZ CONSEGUIR DINERO El Proceso de Intermediación Financiera CAPTACIONES – OPERACIONES PASIVAS CLIENTES DEPÓSITOS CAPITAL OTRAS OPER. IFIs CLIENTES CRÉDITOS INVERSIONES COLOCACIONES – OPERACIONES ACTIVAS OTRAS OPER. El Proceso de Intermediación Financiera ¿Por qué es importante aumentar el nivel de bancarización en una economía? Familias Empresas El principal beneficio es su significativa contribución al desarrollo del país Sistema Financiero Economía El Proceso de Intermediación Financiera ¿Por qué es importante aumentar el nivel de bancarización en una economía? Familias Empresas •Fomenta el ahorro. •Da acceso al crédito •Incrementa la cultura financiera. •Facilita y mejora el manejo de las finanzas personales. •Eleva la seguridad de los usuarios. •Disminuye el costo de las transacciones. •Incrementa la eficiencia y seguridad de las transacciones con clientes, proveedores y empleados. •Disminuye el costo de las transacciones. •Facilita crédito a las micro y pequeñas empresas. •Incrementa los fondos disponibles para financiar inversiones o capital de trabajo. El Proceso de Intermediación Financiera ¿Por qué es importante aumentar el nivel de bancarización en una economía? Sistema Financiero Economía •Provee información, mejorando el entendimiento de los riesgos y oportunidades de crédito. •Incrementa el volumen de operaciones y reduce su costo unitario en beneficio de los usuarios. •Fomenta la innovación de productos y servicios. •Expande las oportunidades de negocio. •Fomenta el ahorro y mejora el acceso al crédito. •Mejora la distribución del ingreso al incrementar el ahorro y la formación de un patrimonio. •Contribuye a combatir la corrupción y el lavado de dinero. •Fomenta el desarrollo del sector productivo y la generación de empleo. •Mejora la competitividad / productividad de la economía. Participantes del Proceso de Intermediación Financiera A. Las familias. B. El Sector Público. C. El Sector Privado. a. Banca múltiple b. Financieras c. Microfinancieras: • Cajas Municipales de Ahorro y Crédito (CMAC) • Cajas Rurales de Ahorro y Crédito (CRAC) • Entidad de Desarrollo a la Pequeña y Microempresa (Edpyme) Operaciones realizadas por las entidades financieras Operaciones Pasivas DEPOSITANTES OBLIGACIONES -Devolver el Capital -Pagar Intereses Ahorros - Cuenta Corriente - Plazo Fijo - C.T.S. Operaciones realizadas por las entidades financieras Operaciones Activas CLIENTES CRÉDITOS - Sobregiros - Préstamos, - Tarjeta de Crédito - Descuentos - Leasing - Factoring DERECHOS - Recuperar el Capital - Cobrar Intereses Costo del dinero: Tasas de interés Tasas de interés pasivas. Representan las tasas que reciben los depositantes por sus cuentas corrientes, cuentas de ahorro, cuentas CTS y depósitos a plazo fijo. Tasas de interés activas. Son las que cobran los bancos por las diferentes modalidades de financiamiento. Margen de Ganancia: Spread ACTIVO PASIVO Individuos / COLOCACIONES Empresas Individuos / DEPÓSITO ENTIDADES FINANCIERAS Deficitarios Empresas Excedentarios COLOCACION + INTERÉS PLAZO DETERMINADO DEPÓSITO + INTERÉS PLAZO DETERMINADO (+) Intereses cobrados (+) 200 (+) 200 (+) 200 (-) Intereses pagados (-) (-) (-) RESULTADO FINANCIERO BRUTO (-) Provisiones por incobrables RESULTADO FINANCIERO NETO 40 160 (-) 50 110 (-) 40 40 160 160 95 (-) 200 65 (-) 40 Comisiones y Gastos ¿Qué es una Comisión? Es una retribución que será cobrada al cliente o usuario por la prestación de un servicio efectivamente provisto por la empresa. Ejemplo: Comisión por mantenimiento de cuenta, Comisión por transferencia de fondos etc. Comisiones y Gastos ¿Qué es un Gasto? Es aquel costo en el que incurre la empresa con terceros por cuenta del cliente para cumplir con requisitos ligados a las operaciones que de acuerdo a lo pactado serán de cargo del cliente. Ejemplo: Gastos Registrales, Gastos de Tasación etc. Rendimiento y Costo Efectivo Rendimiento Efectivo Es calcular la real ganancia que una persona natural o jurídica obtiene al depositar su dinero en una entidad bancaria, financiera y/o microfinanciera. Costo Efectivo Es calcular el real costo que una persona natural o jurídica asume al solicitar un crédito en una entidad bancaria, financiera y/o microfinanciera. Entidades de Regulación y Supervisión • • Banco Central de Reserva del Perú (BCRP) Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones (SBS) BCRP • La finalidad del BCRP es preservar la estabilidad de la moneda. • Meta de inflación • Regula la moneda y el crédito del sistema financiero, • Administra las reservas internacionales a su cargo, • Emite billetes y monedas, • Informa periódicamente al país sobre las finanzas nacionales. • Establece el encaje legal. SBS Superintendencia Adjunta de Banca y Microfinanzas. Se encarga de realizar el control y la supervisión permanente de las empresas del sistema financiero, de los conglomerados financieros a las que éstas pertenecen y demás empresas sometidas a su supervisión, para el adecuado control de los riesgos que los supervisados asumen en sus operaciones. SBS Superintendencia Adjunta de Seguros Se encarga de regular y supervisar el mercado de seguros con el objetivo de defender los intereses de los asegurados. Controla que se invierta adecuadamente el dinero que por concepto de primas de seguros reciben las empresas de seguros de los asegurados y que va a ser utilizado para pagar las indemnizaciones por los siniestros que ocurran. SBS Superintendencia Adjunta de AFP Se encarga de la supervisión y regulación de las AFP. Fiscaliza y regula las operaciones de las AFP a través de reportes diarios, auditorias e inspecciones. SBS Unidad de Inteligencia Financiera del Perú (UIF- Perú) Encargada de recibir, analizar y transmitir información para la detección y prevención del lavado de activos y/o financiamiento del terrorismo en el Perú. Colabora con los sujetos obligados a informar, en la implementación de sus sistemas para detectar operaciones sospechosas de lavado de activos y financiamiento del terrorismo. Gracias.