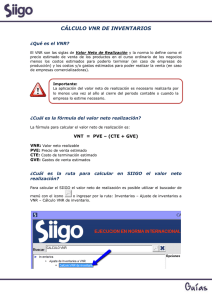

VALOR NETO DE REALIZACIÓN (VNR) Efectos Financieros y Tributarios – Inventarios (NIC 2) OBJETIVO DE LA NIC 2 - INVENTARIOS El objetivo de la NIC 2 es prescribir el tratamiento contable de las existencias: (*)A fin de entender el VNR, es fundamental entender los objetivos específicos que enmarcan la NIC 2 –Inventarios CONCEPTUALIZACIÓN NORMATIVA DEL VNR NIC 2, Párrafo 6: El Valor Neto Realizable (VNR) es el precio estimado de venta de un activo en el curso normal de la operación menos los costos estimados para terminar su producción y los necesarios para llevar a cabo la venta. NIC 2, Párrafo 30: Señala que las estimaciones del VNR se basarán en la información más fiable de que se disponga, en el momento de hacerlos, acerca del importe por el que se espera realizar los inventarios. Estas estimaciones tendrán en consideración las fluctuaciones de precios o costos relacionados directamente con los hechos posteriores al cierre, en la medida en que estos hechos confirmen condiciones existentes al final del periodo. NIC 2, Párrafo 7: se indica que el VNR hace referencia al importe neto que la entidad espera obtener por la venta de los inventarios, en el curso normal de la operación. - el valor razonable refleja al que tendría lugar una transacción ordenada para vender el mismo inventario en el mercado principal (o más ventajoso) para ese inventario, entre participantes de mercado en la fecha de la medición. El primero es un valor específico para la entidad, mientras que el último no. • ¿ CÓMO SE MIDEN LOS INVENTARIOS ? • De acuerdo a la NIC 2 los inventarios se medirán al costo, ó al valor neto realizable (VNR), según cuál sea el menor. ¿Por qué debe determinarse el VNR? El costo de los inventarios puede no ser recuperable en caso que los mismos estén dañados, o si sus precios de mercado han caído. Asimismo, el costo de los inventarios puede no ser recuperable si los costos estimados para su terminación o su venta han aumentado. Por lo cual es coherente rebajar el saldo hasta que el costo sea igual al VNR. • ¿Cómo se determina el VNR? La rebaja del costo hasta alcanzar el VNR, se calcula por cada partida de inventarios de productos terminados. Sin embargo puede resultar apropiado agrupar partidas con propósitos o usos similares, o si se producen o venden en la misma área geográfica, y no pueden ser, por razones practicas evaluadas por separado de otras partidas de la misma línea de producto. • ¿ En que se basa el VNR? En la información mas fiable que se disponga, en el momento de hacerlas. Estas estimaciones tendrán en consideración las fluctuaciones de precios o costos relacionados con los hechos posteriores al cierre; y también consideraran el propósito para el que se mantienen estos inventarios. • ¿ Todas las existencias están sujetas al VNR? No se rebajarán la materias primar y otros suministros usados en la producción de inventarios, siempre que se espere que los mismos sean vendidos al costos o por encima del mismo. • ¿ Con qué frecuencia se determina el VNR? Cuando las circunstancias, que causaron la rebaja hayan dejado de existir, o cuando exista una clara evidencia de un incremento en el VNR como consecuencia de un cambio en las circunstancias económicas. (*) Es recomendación normativa, que esta evaluación se haga una vez por cada ejercicio (1 año), esto en función a lo especificado en el párrafo anterior. RECONOCIMIENTO DE ACTIVO O PASIVO POR IMPUESTO DIFERIDO POR AJUSTE DEL VALOR NETO DE REALIZACIÓN CONCEPTO NORMA CONTABLE Ajuste por Valor Neto NIC 2 de Existencias Realización BASE CONTABLE BASE TRIBUTARIA El importe de cualquier rebaja Las pérdidas por deterioro de valor, parcial producto del hasta alcanzar el valor neto ajuste realizado para realizable, así como todas las alcanzar el valor neto de demás pérdidas en los realización del inventario, inventarios, serán reconocidas serán consideradas como en el periodo en que ocurra la no deducibles en el rebaja o la pérdida. El importe periodo en el que se de cualquier reversión de la registren contablemente; rebaja de valor que resulte de sin embargo, se un incremento en el reconocerá un impuesto valor neto realizable, se diferido por este reconocerá como una concepto, el cual podrá reducción en el valor de los ser utilizado en el inventarios, que hayan sido momento en que se reconocidos como gasto, en produzca la venta o el periodo en que la autoconsumo del recuperación del valor tenga inventario. lugar DIFERENCIA TIPO RECONOC. Temporaria Deducible Activo Diferido CÁLCULO DEL VNR – LPSA • • • • • Se consideran los saldos en unidades, m2 y costos, de los proyectos terminados Se considera el informe de precios de venta de lotes actualizado en el QV (reporte 24) Se consideran todos los gastos de ventas acumulado de LPSA al cierre de la evaluación No se toman en cuenta los costos estimados para terminar la producción como: embalajes, fletes y otros; considerados para una empresa del rubro comercial; esto lo evaluaron los auditores externos. Se hacen los cálculos correspondientes según el cuadro adjunto, y se compara el VNR vs el Costo, el menor se toma, y se ajusta el diferencial entre los dos.