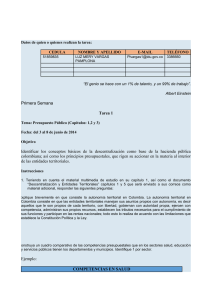

Guía práctica para la elaboración, presentación y ejecución del presupuesto municipal

Anuncio